Sequence 106 from 20-02-2025

- 11 Impozitul pe avere

- 11.2 Subiecții impunerii

11.2.1

Cine este obligat să achite impozitul pe avere?- 11 Impozitul pe avere

- 11.3 Obiectul impunerii

11.3.1

Care este obiectul impunerii cu impozitul pe avere?[Modificare în Baza generalizată a practicii fiscale în temeiul Legii pentru modificarea unor acte normative (ce vizează politica bugetar-fiscală) nr. 214/2024 (publicată în Monitorul Oficial, 2024 nr. 355-357/545) în vigoare din 01.01.2025)].

- 11 Impozitul pe avere

- 11.3 Obiectul impunerii

11.3.4

În scopul aplicării impozitului pe avere, bunul imobiliar urmează să corespundă cel puțin unui singur criteriu sau ambelor criterii?Ordin SFS nr. 106, din 13.04.2023

Impozitul pe avere se aplică numai în cazul în care totalitatea bunurilor imobiliare cu destinație locativă (cu excepţia terenurilor), inclusiv casele de vacanţă aflate în proprietatea persoanelor fizice, precum şi cotele-părţi ale acestora, urmează să corespundă cumulativ ambelor condiții: valoarea estimată totală să constituie 2 milioane lei şi mai mult și suprafața totală să constituie 120 m2 şi mai mult. În cazul în care bunurile imobiliare corespund numai unui singur criteriu, acestea nu apar în calitate de obiect al impunerii (art. 2873 alin. (1) din Codul fiscal).

[Modificare în Baza generalizată a practicii fiscale în temeiul Legii nr. 356 din 29.12.2022 pentru modificarea unor acte normative, publicată în Monitorul Oficial nr. 456-459 art. 813 din 30.12.2022]

- 11 Impozitul pe avere

- 11.6 Calcularea impozitului pe avere

11.6.3

Cum se calculează impozitul pe avere?

- 6 Taxele locale

- 6.17

Taxa pentru salubrizare

- 6.17.5

Achitarea taxei

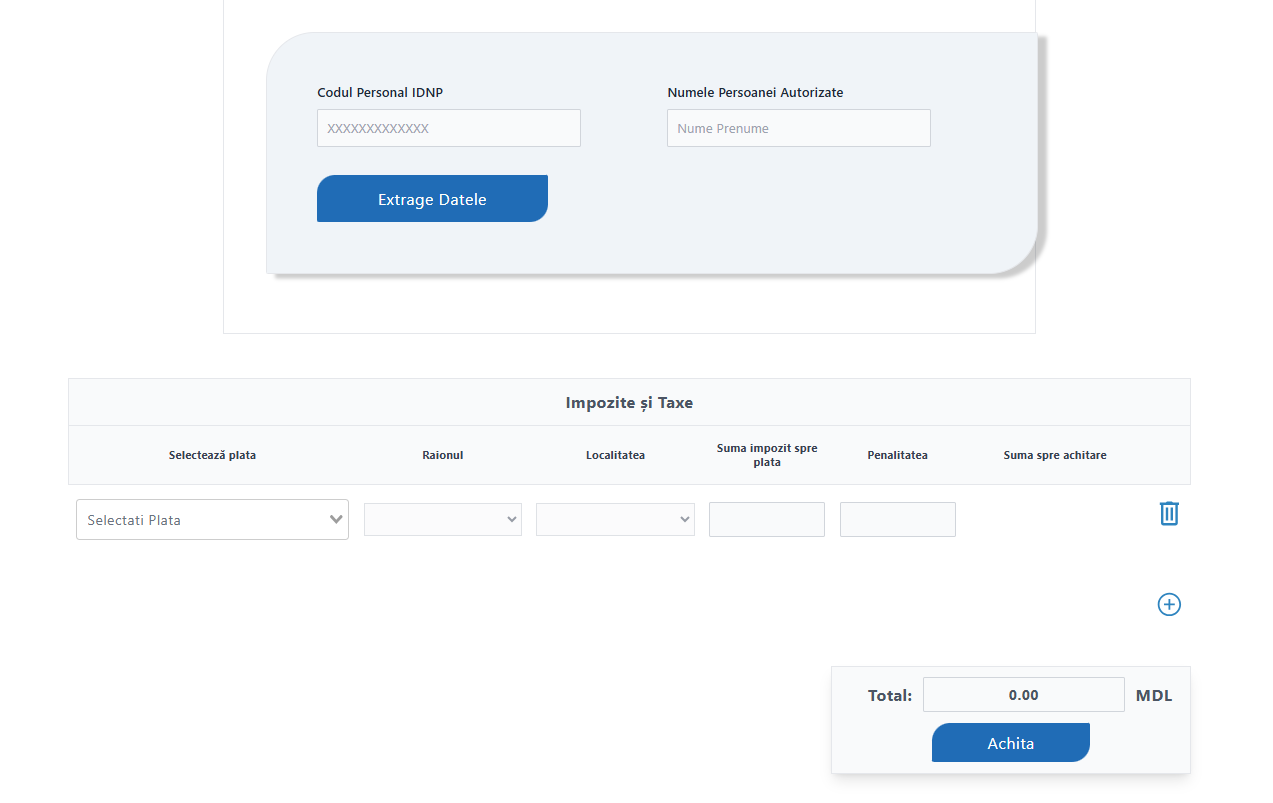

6.17.5.4

Cum poate fi achitată on-line taxa pentru salubrizare?