Общие понятия

- 1 Основные положения

- 1.1 Общие понятия

1.1.1 Что следует понимать под понятием «лицо», в налоговых целях?

В соответствии со ст. 5 п.1) Налогового кодекса, лицом является любое физическое или юридическое лицо.

Дата добавления ответа - 02.11.2011

1.1.2 Кто относится к налогоплательщикам (субъектам налогообложения)?

В соответствии с п.2) ст. 5 Налогового кодекса, налогоплательщик (субъект налогообложения) это лицо, которое в соответствии с налоговым законодательством обязано исчислять и/или уплачивать в бюджет любой налог (пошлину), сбор, соответствующие пеню и штраф;

лицо, которое в соответствии с налоговым законодательством обязано удерживать или взимать с другого лица и уплачивать в бюджет указанные платежи.

1.1.3 Кто относится к физическим лицам, в налоговых целях?

В соответствии с п. 3) ст. 5 Налогового кодекса, физическое лицо является:

а) гражданин Республики Молдова, иностранный гражданин, лицо без гражданства;

b) организационная форма со статусом физического лица согласно законодательству, включая индивидуального предпринимателя, крестьянское (фермерское) хозяйство, если настоящим кодексом не предусмотрено иное.

1.1.4 Кто относится к юридическим лицам, в налоговых целях?

В соответствии со ст. 5 п.4) Налогового кодекса, юридическое лицо это любое хозяйственное товарищество или общество, кооператив, предприятие, учреждение, фонд, ассоциация, включая созданные с участием иностранного лица, и другие организации, за исключением подразделений перечисленных организаций, не имеющих обособленного имущества, а также организационных форм со статусом физического лица согласно законодательству.

Дата добавления ответа - 02.02.2018

1.1.5 Какие лица, в налоговых целях, установлены как резиденты Республики Молдовы?

В соответствии с п.5) ст. 5 Налогового кодекса, резидентом является:

а) любое физическое лицо, которое соответствует одному из следующих требований:

i) имеет постоянное местожительство в Республике Молдова, в том числе:

- находящееся на лечении или на отдыхе, или на учебе, или в командировке за рубежом;

- являющееся должностным лицом Республики Молдова, находящимся при исполнении служебных обязанностей за рубежом;

ii) находится в Республике Молдова не менее 183 дней в течение налогового года;

b) любое юридическое лицо или организационная форма со статусом физического лица, деятельность которых организуется или управляется в Республике Молдова либо основным местом осуществления деятельности которых является Республика Молдова.

1.1.6 Какие лица определены, в налоговых целях, в качестве нерезидентов Республики Молдовы?

В соответствии с п. 6) ст. 5 Налогового кодекса, нерезидентом является:

а) любое физическое лицо, которое не является резидентом в соответствии с подпунктом а) пункта 5) либо, хотя и соответствует требованиям подпункта а) пункта 5), пребывает в Республике Молдова:

- в качестве лица, имеющего дипломатический или консульский статус, или в качестве члена семьи такого лица;

- в качестве сотрудника международной организации, созданной на основе международного договора, одной из сторон которого является Республика Молдова, или в качестве члена семьи такого сотрудника;

- на лечении, или на отдыхе, или на учебе, или в командировке, если это является единственной целью пребывания физического лица в Республике Молдова;

- исключительно для следования из одного иностранного государства в другое иностранное государство через территорию Республики Молдова (транзитное следование);

b) любое юридическое лицо или организационная форма со статусом физического лица, не отвечающие требованиям подпункта b) пункта 5).

1.1.7 Кто является индивидуальным предпринимателем ?

В соответствии со ст. 5 п.7) Налогового кодекса, индивидуальный предприниматель является физическое лицо, зарегистрированное в установленном порядке, осуществляющее предпринимательскую деятельность без образования юридического лица.

Дата добавления ответа - 03.11.2011

1.1.8 Что представляет собой крестьянское (фермерское) хозяйство?

В соответствии со ст. 5 п.8) Налогового кодекса, крестьянское (фермерское) хозяйство представляет сельскохозяйственное предприятие, имеющее статус физического лица и образованное в соответствии с законодательством.

Дата добавления ответа - 03.11.2011

1.1.9 Кто может быть установлен в качестве взаимозависимого лица?

В соответствии с п.12) ст. 5 Налогового кодекса, взаимозависимое лицо является членом семьи налогоплательщика или лицо, которое контролирует налогоплательщика, контролируется налогоплательщиком либо находится совместно с ним под контролем третьего лица. Для этих целей:

a) семья налогоплательщика включает: супругу (супруга) налогоплательщика; родителей налогоплательщика; детей налогоплательщика и их супругов; деда и бабушку налогоплательщика; внуков налогоплательщика и их супругов; братьев и сестер налогоплательщика и их супругов; прадеда и прабабушку налогоплательщика; правнуков налогоплательщика и их супругов; братьев и сестер родителей налогоплательщика и их супругов; племянников налогоплательщика и их супругов; братьев и сестер деда и бабушки налогоплательщика и их супругов; детей брата и сестры родителей налогоплательщика и их супругов; детей племянников налогоплательщика и их супругов; а также перечисленных лиц со стороны супруги (супруга) налогоплательщика; b) под контролем понимается владение (непосредственно либо через одно или более взаимозависимых лиц) 50 и более процентами капитала или прав голоса лица. При этом физическое лицо рассматривается как лицо, владеющее всеми долями участия в капитале, принадлежащими прямо или косвенно членам его семьи.

1.1.10 Кто может быть отнесен к хозяйствующим субъектом?

В соответствии со ст. 5 п.13) Налогового кодекса, хозяйствующий субъект это любое лицо, осуществляющее предпринимательскую деятельность.

Дата добавления ответа - 03.11.2011

1.1.11 Что такое некоммерческая организация?

В соответствии со ст. 5 п.14) Налогового кодекса, некоммерческая организация представляет юридическое лицо, не преследующее в качестве цели своей деятельности извлечение дохода и не использующее какую бы то ни было часть собственности или дохода для выгоды какого-либо члена организации, учредителя или частного лица.

Дата добавления ответа - 03.11.2011

1.1.12 Каким требованиям должно отвечать постоянное представительство?

В соответствии с п. 15) ст. 5 Налогового кодекса, постоянным представительством является постоянное место деятельности, через которое нерезидент полностью или частично осуществляет предпринимательскую деятельность в Республике Молдова, непосредственно или через агента с зависимым статусом, включая:

a) место управления, подразделение, офис, фабрику, завод, мастерскую, а также шахту, нефтяную или газовую скважину, карьер или любое другое место добычи природных ресурсов или выращивания сельскохозяйственных культур;

b) строительную площадку, строительный, монтажный или сборочный объект либо связанную с ними деятельность по техническому надзору, обслуживанию и эксплуатации оборудования только в том случае, если такая площадка, объект или деятельность продолжаются в течение периода, превышающего шесть месяцев;

c) реализацию товаров с расположенных на территории Республики Молдова и принадлежащих нерезиденту или арендуемых им складов;

d) оказание иных услуг, ведение иной деятельности в течение периода, превышающего три месяца, за исключением квалифицируемой в пункте 151), а также работы по трудовому договору (соглашению) и независимой профессиональной деятельности, если настоящим кодексом не предусмотрено иное;

e) осуществление в Республике Молдова любой деятельности, отвечающей хотя бы одному из признаков, предусмотренных в подпунктах, а)–d), через агента с зависимым статусом либо содержание этим агентом в Республике Молдова запасов товаров или изделий, из которых он поставляет товары или изделия от имени нерезидента.

В то же время, согласно п. 151ст. 5 Налогового кодекса, в отступление от положений пункта 15) постоянное представительство не предполагает осуществление нерезидентом Республики Молдова видов деятельности подготовительного, вспомогательного или иного характера при отсутствии критериев постоянного представительства, перечисленных в пункте 15). К видам деятельности подготовительного, вспомогательного или иного характера относятся, в частности:

a) использование сооружений исключительно для целей хранения либо демонстрации товаров или изделий, принадлежащих нерезиденту;

b) содержание запаса товаров или изделий, принадлежащих нерезиденту, исключительно для целей хранения или демонстрации;

c) содержание запаса товаров или изделий, принадлежащих нерезиденту, исключительно для целей переработки другим лицом;

d) содержание постоянного места деятельности исключительно для целей закупки товаров нерезидентом;

e) содержание постоянного места деятельности исключительно в целях сбора и/или распространения информации, маркетинга, рекламы либо изучения рынка товаров (услуг), реализуемых нерезидентом, если такая деятельность не является основной (обычной) деятельностью нерезидента;

f) содержание постоянного места деятельности для целей подписания договоров лицом от имени нерезидента в случае, если подписание договоров происходит в соответствии с подробными письменными инструкциями нерезидента;

g) осуществление деятельности, предусмотренной подпунктом b) пункта 15), не более чем в течение шести месяцев.

[Изменение в Обобщенной базе налоговой практики в соответствии с Законом № 257 от 16.12.2020 (опубликованному в Monitorul Oficial № 353-357 от 22.12.2020) в действии с 01.01.2021]

Дата добавления ответа - 18.02.2021

1.1.13 Что такое предпринимательская деятельность, (бизнес)?

В соответствии со ст. 5 п.16) Налогового кодекса, предпринимательская деятельность (бизнес) представляет любой вид деятельности лица в соответствии с законодательством, за исключением работы по трудовому договору (соглашению), который осуществляется с целью получения дохода или в результате осуществления которого независимо от цели деятельности возникает доход.

Дата добавления ответа - 03.11.2011

1.1.14 Вопрос отправлен в Архив

Изменение в Обобщенной базе налоговой практики в соответствии с Законом № 257 от 16.12.2020 (опубликованному в Monitorul Oficial № 353-357 от 22.12.2020) в действии с 01.01.2021

1.1.15 Что следует понимать под понятием «рыночная цена (рыночная стоимость)»?

В соответствие с п.26) ст. 5 Налогового кодекса, рыночная цена, рыночная стоимость является ценой товара, услуги, сложившаяся при взаимодействии спроса и предложения на оптовом рынке идентичных товаров, услуг, а при отсутствии идентичных товаров, услуг – в результате сделок, заключенных на соответствующем оптовом рынке между лицами, не являющимися участниками общей собственности или взаимозависимыми лицами. Сделки между участниками общей собственности или взаимозависимыми лицами могут приниматься во внимание только при условии, что их взаимозависимость не повлияла на результаты таких сделок.

Источниками информации о рыночных ценах на момент заключения сделки признаются:

а) информация государственных органов статистики и органов, регулирующих ценообразование; а при ее отсутствии –

b) информация о рыночных ценах, опубликованная в печатных изданиях или доведенная до сведения общественности средствами массовой информации; а при ее отсутствии –

с) официальная и/или опубликованная информация о биржевых котировках (состоявшихся сделках) на ближайшей к месту нахождения (месту жительства) продавца (покупателя) бирже, а при отсутствии сделок на указанной бирже либо при реализации (приобретении) на другой бирже – информация о биржевых котировках на этой другой бирже, а также информация о котировках по государственным ценным бумагам и обязательствам.

Налогоплательщик имеет право представить Государственной налоговой службе информацию из других источников о рыночных ценах на момент передачи товаров, услуг, а Государственная налоговая служба имеет право использовать представленную информацию при наличии оснований для признания ее достоверной.

1.1.16 Каковы источники информации о рыночных ценах на момент заключения сделки?

Согласно п. 26 ст. 5 Налогового кодекса, источниками информации о рыночных ценах на момент заключения сделки признаются:

а) информация государственных органов статистики и органов, регулирующих ценообразование; а при ее отсутствии –

b) информация о рыночных ценах, опубликованная в печатных изданиях или доведенная до сведения общественности средствами массовой информации; а при ее отсутствии –

с) официальная и/или опубликованная информация о биржевых котировках (состоявшихся сделках) на ближайшей к месту нахождения (месту жительства) продавца (покупателя) бирже, а при отсутствии сделок на указанной бирже либо при реализации (приобретении) на другой бирже – информация о биржевых котировках на этой другой бирже, а также информация о котировках по государственным ценным бумагам и обязательствам.

Налогоплательщик имеет право представить Государственной налоговой службе информацию из других источников о рыночных ценах на момент передачи товаров, услуг, а Государственная налоговая служба имеет право использовать представленную информацию при наличии оснований для признания ее достоверной.

1.1.17 Что включает в себя понятие «дисконт»?

В соответствии со ст. 5 п.27) Налогового кодекса, дисконтом признается скидка с цены товара, услуги, иностранной валюты и других финансовых активов.

Дата добавления ответа - 02.02.2018

1.1.18 Что такое подразделение?

В соответствии со ст. 5 п.29) Налогового кодекса, подразделение — это структурная единица предприятия, учреждения или организации (представительство, отделение, отдел, магазин, склад и т.д.), расположенная за пределами их основного места нахождения, которая выполняет некоторые функции предприятия, учреждения или организации.

Дата добавления ответа - 31.01.2025Приказ ГНС 878, от 31.10.2011

В соответствии со ст. 5 п.29) Налогового кодекса, подразделение это структурная единица предприятия, учреждения или организации (филиал, представительство, отделение, отдел, магазин, склад и т.д.), расположенная за пределами их основного места нахождения, которая выполняет некоторые функции предприятия, учреждения или организации.

Дата архивирования ответа - 31.01.2025

1.1.19 Что является безнадежным долгом?

g) долга в размере до 2000 леев, срок давности которого истек.

Приказ ГНС 254, от 28.05.2020

В соответствии с п. 32) ст. 5 Налогового кодекса, безнадежным долгом является дебиторская задолженность, невозможная к погашению в случаях:

а) ликвидации хозяйствующего субъекта без правопреемника;

b) отсутствия имущества у физического или юридического лица, осуществляющего предпринимательскую деятельность и объявленного несостоятельным;

с) отсутствия или недостаточности у физического лица, не осуществляющего предпринимательскую деятельность, и крестьянского (фермерского) хозяйства или индивидуального предпринимателя в течение двух лет со дня возникновения задолженности имущества, которое могло бы быть взыскано в счет погашения данной задолженности;

d) смерти физического лица и отсутствия других лиц, обязанных по закону исполнить его обязательства; е) невозможности разыскать физическое лицо, в том числе членов крестьянского (фермерского) хозяйства или индивидуального предпринимателя, выбывшее с постоянного места жительства, в течение срока исковой давности, установленного гражданским законодательством;

f) наличия соответствующего акта судебной инстанции либо судебного исполнителя (решения, определения или другого документа, предусмотренного действующим законодательством), согласно которому взыскание долга является невозможным;

g) долга в размере до 1000 леев, срок давности которого истек.

Долг признается безнадежным в указанных выше случаях, за исключением подпункта g), только при наличии соответствующего документа, подтверждающего наступление того или иного обстоятельства вовлечения в определенную правовую форму в соответствии с законодательством.

1.1.20 Кто является агентом с зависимым статусом?

Кто является агентом с зависимым статусом?

Согласно п. 34 ст. 5 Налогового кодекса, агент с зависимым статусом это любое лицо, которое на основании договора с нерезидентом:

а) представляет интересы нерезидента в Республике Молдова;

b) действует в Республике Молдова от имени этого нерезидента;

с) имеет и, как правило, использует в Республике Молдова полномочия на заключение договоров или согласование их существенных условий от имени нерезидента, создавая при этом правовые последствия для данного нерезидента.

1.1.21 Кто является агентом с независимым статусом?

В соответствии со ст. 5 п.35) Налогового кодекса, агент с независимым статусом это любое лицо, не отвечающее требованиям пункта ст. 5 п.34) Налогового кодекса.

Дата добавления ответа - 02.02.2018

1.1.22

1.1.23 Что такое рекламная кампания?

В соответствии с п.38) ст. 5 Налогового кодекса,рекламная кампания является способом продвижения продаж путем организации конкурсов, игр, лотерей, публично объявленных и проводимых в течение ограниченного периода с вручением подарков, призов, выигрышей, а также организация этих мероприятий органами публичной власти и публичными учреждениями с иной, нежели стимулирование продаж, целью.

Дата добавления ответа - 29.05.2020

1.1.24 Какие положения должны применяться при отсутствии корректировок нормативных актов, подчиненных более высокой иерархической нормативной базе в части, касающейся механизма администрирования налогов и сборов, порядка возврата налогов и сборов, формирования цен на лекарства, а также и в других ситуациях?

В соответствии с положением ст. 6 Закона о нормативных актах № 100 от 22.12.2017 г., законодательство Республики Молдова формируют следующие нормативные акты:

a)Конституция Республики Молдова;

b)законы и постановления Парламента;

c)указы Президента Республики Молдова;

d)постановления и ордонансы Правительства;

e)нормативные акты центральных отраслевых органов публичного управления;

f)нормативные акты автономных органов публичной власти;

g)нормативные акты органов власти автономных территориальных образований с особым правовым статусом;

h)нормативные акты органов местного публичного управления.

Согласно ч. (4) ст. 3 Закона о нормативных актах № 100 от 22.12.2017 г., нормативный акт должен органично вписываться в действующую нормативную базу. С этой целью:

а)проект нормативного акта должен соотноситься с положениями нормативных актов высшего или того же уровня, с которыми он связан;

b)проект нормативного акта, подготовленный на основе нормативного акта высшего уровня, не может выходить за пределы компетенции, установленной данным актом, и не может противоречить его цели, принципам и положениям.

В то же время, согласно ч. (2) ст. 102 Конституции Республики Молдова и ч. (1) ст. 37 Закона о Правительстве № 136 от 07.07.2017, постановления Правительства принимаются в целях организации исполнения законов.

Таким образом, принимая во внимание, что законы и постановления Парламента имеют высшую юридическую силу чем постановления и ордонансы Правительства, следует руководствоваться положением закона.

1.1.25 Может ли считаться производителем предприятие (оптовый коммерсант), выполняющее технологические операции по переработке социально значимых товаров в целях подготовки их к продаже?

В соответствии с п. 3 Положения о формировании продажных цен социально значимых товаров (далее Положение), утвержденного приложением №1 к Постановлению Правительства №774 от 20 июня 2016, переработкой считается дополнительная деятельность, осуществляемая торговой единицей в целях подготовки товаров для продажи с их упаковкой/переупаковкой, которая не меняет первоначальных характеристик продукта (калибровка, сортировка, измельчение, сушка, резка, нарезка, маркировка и т.д.).

Также, согласно п. 5 Положения, оптовый коммерсант не считается производителем в случае выполнения технологических операций по переработке без изменения характеристик продукта.

Исходя из вышеизложенного, предприятие (оптовый коммерсант), осуществляющее технологические операции по переработке в целях подготовки товаров для продажи (упаковка/переупаковка, калибровка, сортировка, измельчение, сушка, резка, нарезка, маркировка и т.д.), без изменения характеристик продукта, не считается производителем социально значимых товаров.

1.1.26 Какая торговая надбавка может применяться при реализации социально значимых товаров, подлежащих переработке в коммерческих единицах?

В соответствии с п.3 Положения о формировании продажных цен социально значимых товаров (далее Положение), утвержденного приложением №1 к Постановлению Правительства №774 от 20 июня 2016, переработкой считается дополнительная деятельность, осуществляемая торговой единицей в целях подготовки товаров для продажи с их упаковкой/переупаковкой, которая не меняет первоначальных характеристик продукта (калибровка, сортировка, измельчение, сушка, резка, нарезка, маркировка и т.д.).

Согласно с п. 4 Положения, для социально значимых товаров устанавливается следующий порядок формирования продажных цен на внутреннем рынке:

а) социально значимые товары реализуются по закупочным/отпускным ценам с применением торговой надбавки, не превышающей 20 процентов, за исключением хлеба и калачей, для которых примененная торговая надбавка не превышает 10 процентов;

b) социально значимые товары как импортные, так и отечественные, подлежащие переработке в коммерческих единицах, реализуются с применением совокупной торговой надбавки, которая не превышает 40% от закупочной/отпускной цены.

1.1.27 Что такое внутренняя стоимость?

В соответствии с п. 261) ст. 5 Налогового кодекса, внутренняя стоимость - это фактическая стоимость товара, ввозимого на территорию или вывозимого с территории Республики Молдова, не включающая расходы на транспортировку, страхование, а также расходы на погрузку, разгрузку и перегрузку товара.

Дата добавления ответа - 29.05.2020

1.1.28 Как подтверждается доверенность представителя в административных отношениях представителя с Государственной Hалоговой Cлужбой, в том числе, если представитель является адвокатoм?

Как подтверждается доверенность представителя в административных отношениях представителя с Государственной Hалоговой Cлужбой, в том числе, если представитель является адвокатoм?

1.1.29 Что являеться роялти?

Что являеться роялти?

В соответствии с п.1) ст. 12 Налогового кодекса, понятие роялти являеться платежи любого вида, получаемые в качестве возмещения за использование или передачу права использования любого авторского права и/или смежных прав, в том числе на произведение литературы, искусства или науки, включая кинофильмы и фильмы или записи для телевидения или радиовещания, любого патента на изобретение, товарного знака, чертежа или модели, плана, компьютерной программы, секретной формулы или процесса, за использование или передачу права использования информации, касающейся промышленного, коммерческого или научного опыта.

К понятие роялти не относится:

b) платежи при приобретении программного обеспечения, предназначенного исключительно для работы этого программного обеспечения, включая установку, внедрение, хранение, настройки или обновление;

c) платежи при полном приобретении авторского права на программное обеспечение или ограниченного права его копирования исключительно с целью его использования пользователем или с целью его продажи в рамках договора распространения;

d) платежи за получение прав распространения продукта или услуги без предоставления права воспроизведения;

e) платежи за доступ к спутникам путем аренды транспондеров либо за использование кабелей или трубопроводов для транспортировки энергии, газа или нефти, если клиент не является владельцем транспондеров, кабелей, труб, оптических волокон или подобных технологий;

f) платежи за использование услуг электронных коммуникаций в соглашениях о роуминге, радиочастот, электронных коммуникаций между операторами.

Дата добавления ответа - 21.10.2021

1.1.30 Какими информационными ресурсами, имеющими отношение к определению налоговых обязательств, следует руководствоваться налогоплательщику при принятии решения о начале предпринимательской деятельности?

Какими информационными ресурсами, имеющими отношение к определению налоговых обязательств, следует руководствоваться налогоплательщику при принятии решения о начале предпринимательской деятельности?

Предпринимательской деятельностью (бизнесом) является любой вид деятельности лица в соответствии с законодательством, за исключением работы по трудовому договору (соглашению), которая осуществляется с целью получения дохода или в результате осуществления которой, независимо от цели деятельности, возникает доход (пкт. 16) ст. 5 Налогового кодекса).

Применение политики и нормативных актов в фискальной сфере осуществляется в зависимости от объекта налогообложения и специфики осуществляемой предпринимательской деятельности.

На официальном сайте Государственной налоговой службы www.sfs.md, в рубрике Законодательство/Нормативные акты/Документы/Руководства, находится «Руководство начинающего предпринимателя - налоговые аспекты», которое содержит общие положения о порядке налогообложения.

Также, на официальном сайте Государственной налоговой службы www.sfs.md/ro/kalendar/физические лица/юридические лица, размещен Налоговый календарь налогоплательщика, где указаны сроки предоставления Отчетов, а также сроки уплаты налогов и сборов.

Обобщенная база налоговой практики позволяет налогоплательщикам своевременно и в полной мере получать информацию по вопросам применения налогового законодательства, размещена в рубрике Законодательство/ Обобщенная база налоговой практики.

Для получения консультаций в сфере налогового законодательства и технической помощи в процессе использования информационных систем ГНС налогоплательщик может позвонить в Единый Информационный Центр ГНС по телефону 0-8000-1525 (звонок бесплатный).

1.1.31 Каков порядок проверки налоговых обязательств физических лиц?

Каков порядок проверки налоговых обязательств физических лиц?

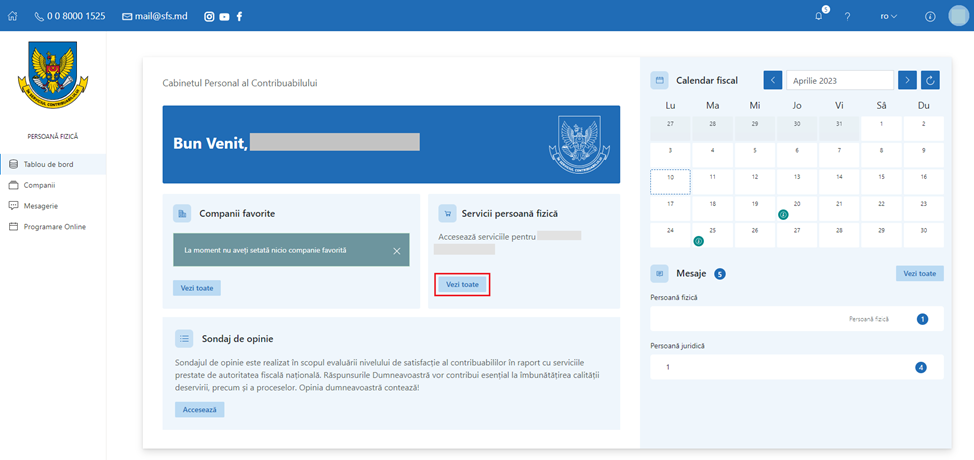

3: Доступ к личному кабинету налогоплательщика:

После заполнения контактных данных из «Личного кабинета», доступного в интерфейсе «Личного кабинета налогоплательщика», станет доступной кнопка «Просмотреть все» из раздела «Индивидуальные услуги».

.png)

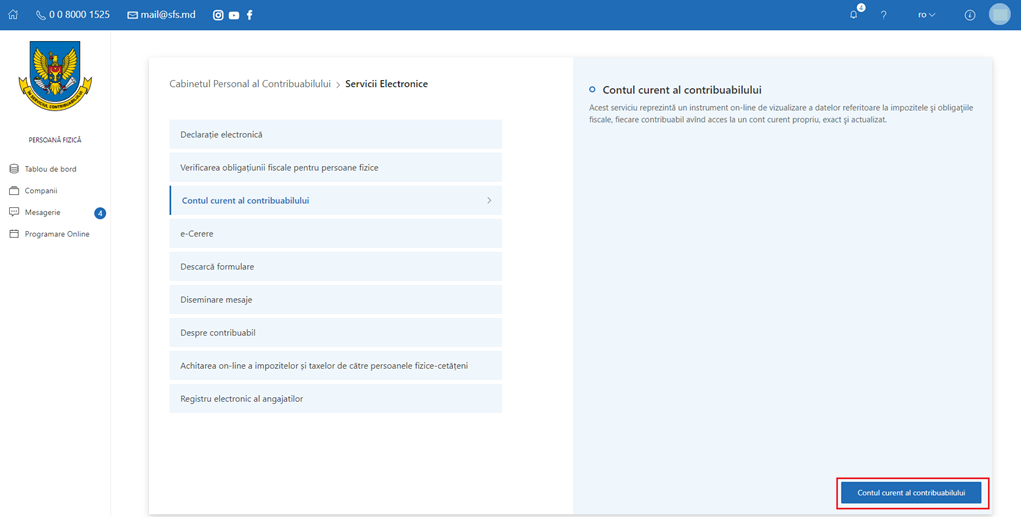

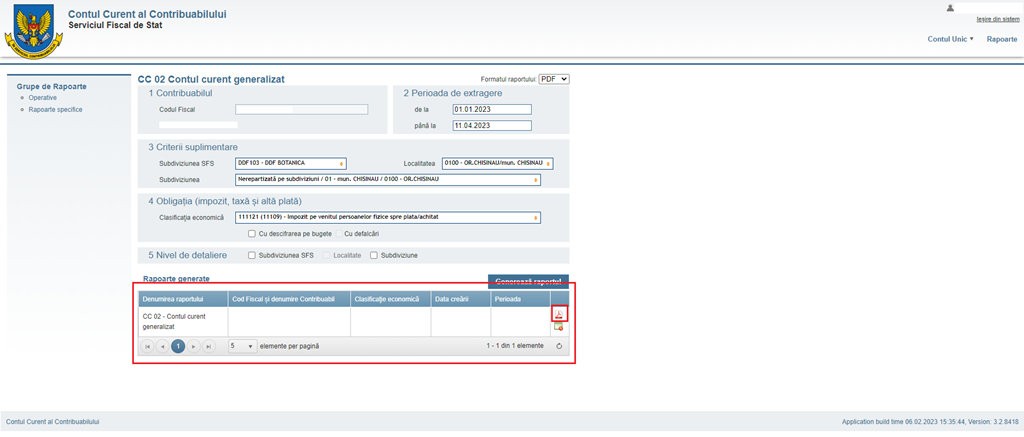

В открывшемся интерфейсе из списка доступных услуг выберите раздел «Текущий счет налогоплательщика», затем кнопку «Текущий счет налогоплательщика».

.png)

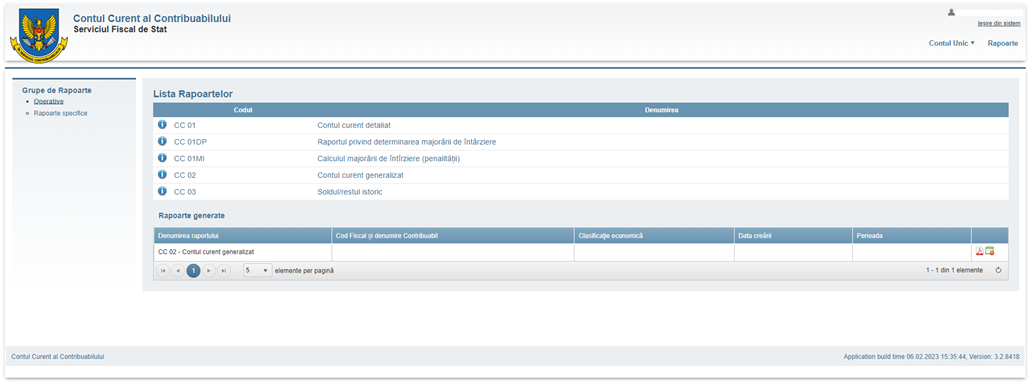

4.Создайте отчет для просмотра налоговых обязательств.

Открылся интерфейс SIA «Расчетный счет налогоплательщика». В системе можно сформировать несколько конкретных отчетов, а для просмотра информации об отсутствии или наличии обязанности по уплате налога на прибыль выберите Отчет: СС 02 Обобщенный текущий счет.

.png)

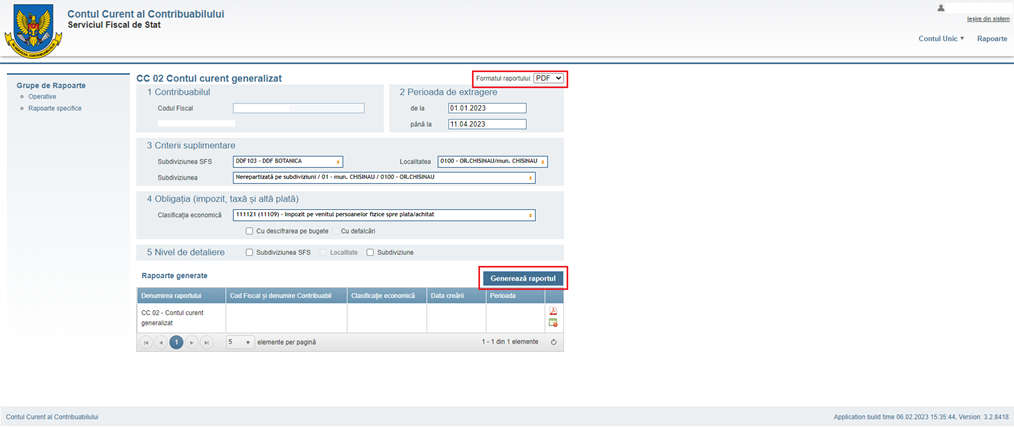

При открытии Отчета все поля, необходимые для определения налогового обязательства, были автоматически заполнены согласно информации, имеющейся в информационной системе ГФС. Таким образом, остается только выбрать формат отчета (тип: PDF, Excel, Word) в соответствии с вашими предпочтениями и получить доступ к кнопке «Создать отчет».

.png)

Сформированный отчет находится в разделе «Сгенерированные отчеты», и для его открытия будет доступна иконка с символом ранее выбранного формата файла.

.png)

5: Чтение данных из созданного отчета

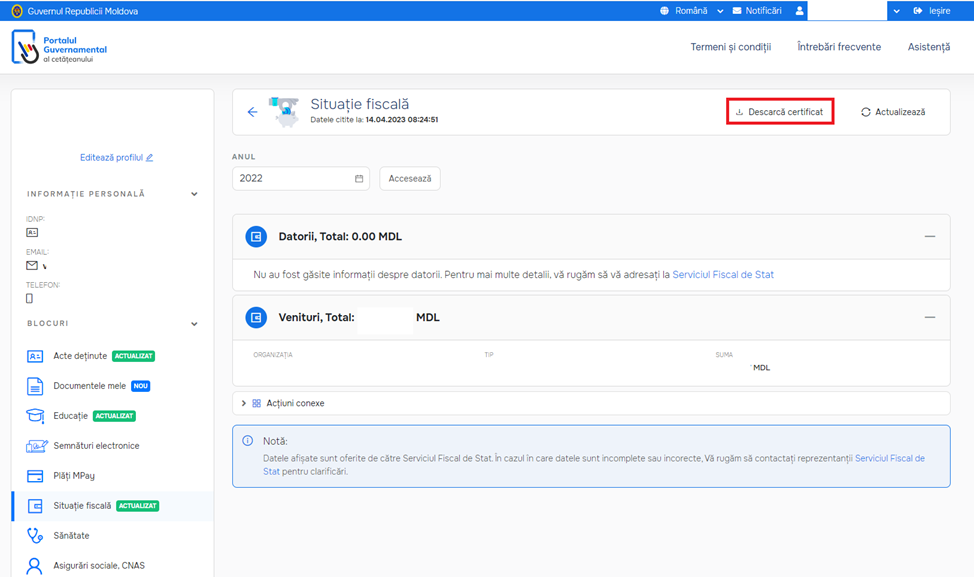

При наличии обязательства по уплате налога на прибыль эта информация будет просмотрена в графе «Дебет»

.png)

Если имеется переплата подоходного налога, эта информация будет отображена в графе «Кредит».

.png)

Способ проверки обязанности по уплате подоходного налога через Портал Гражданского Правительства www.mcabinet.gov.md:

1: Доступ к Мкабинету:

Доступ к Порталу гражданского правительства будет осуществляться на странице www.mcabinet.gov.md. В правой части веб-страницы откройте раздел «Аутентификация» и выполните процедуру аутентификации посредством электронной или мобильной подписи.

.png)

2: Просмотр информации

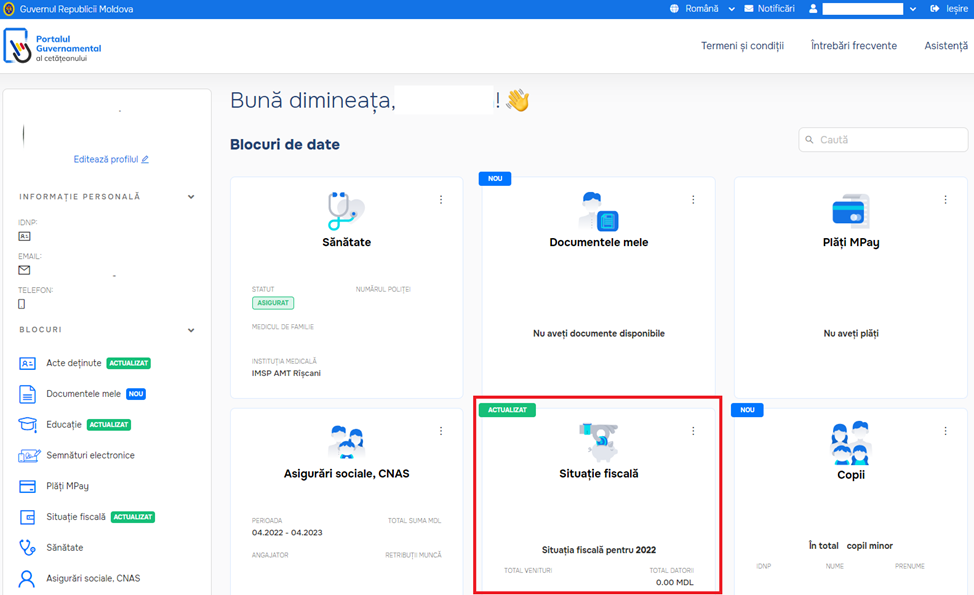

В открытом интерфейсе в разделе «Финансы» будут отображаться доходы, а также наличие налогового обязательства.

.png)

Также, при переходе в раздел «Финансы» из списка блоков, отображаемых в левой части экрана, у Вас будет возможность скачать «Справку об отсутствии или наличии задолженности перед республиканским публичным бюджетом».

.png)

В свою очередь, проверку налоговых обязательств можно осуществить физически в любом подразделении ГНС, куда следует обратиться по зоне обслуживания при наличии удостоверения личности.

Налогоплательщики, физические лица-граждане, желающие проверить наличие у них обязанности по уплате подоходного налога, могут сделать это онлайн, через услугу «Текущий счет налогоплательщика», доступную на портале www.sfs.md или через Портал управления гражданами www.mcabinet.gov.md.

Для проверки обязательства по уплате подоходного налога через «Расчетный счет налогоплательщика» будут выполнены следующие действия:

1: Получение электронной подписи

Для доступа к услуге «Расчетный счет налогоплательщика», а также другим доступным онлайн-сервисам, лицу необходимо иметь электронную или мобильную подпись. Подпись выдается поставщиками сертификационных услуг, аккредитованными в данной области.

Процесс запроса и получения электронной подписи индивидуален для каждого отдельного поставщика, и с ним можно ознакомиться на его официальных страницах. Электронную подпись можно получить у следующих поставщиков сертификационных услуг:

I.P. „Serviciul Tehnologia Informației și Securitate Cibernetică;

I.P. „Centrul de Tehnologii Informaționale în Finanțe”;

I.M. Orange Moldova S.A.;

I.M. Moldcell S.A.

2: Доступ к личному кабинету налогоплательщика

SIA «Личный кабинет» доступен на официальном сайте Государственной налоговой службы.

В правой части веб-страницы перейдите в раздел, предназначенный для системы, и выполните процедуру Аутентификации посредством электронной или мобильной подписи.

3: Доступ к личному кабинету налогоплательщика:

После заполнения контактных данных из «Личного кабинета», доступного в интерфейсе «Личного кабинета налогоплательщика», станет доступной кнопка «Просмотреть все» из раздела «Индивидуальные услуги».

В открывшемся интерфейсе из списка доступных услуг выберите раздел «Текущий счет налогоплательщика», затем кнопку «Текущий счет налогоплательщика».

4. Создайте отчет для просмотра налоговых обязательств.

Открылся интерфейс SIA «Расчетный счет налогоплательщика». В системе можно сформировать несколько конкретных отчетов, а для просмотра информации об отсутствии или наличии обязанности по уплате налога на прибыль выберите Отчет: СС 02 Обобщенный текущий счет.

При открытии Отчета все поля, необходимые для определения налогового обязательства, были автоматически заполнены согласно информации, имеющейся в информационной системе ГФС. Таким образом, остается только выбрать формат отчета (тип: PDF, Excel, Word) в соответствии с вашими предпочтениями и получить доступ к кнопке «Создать отчет».

Сформированный отчет находится в разделе «Сгенерированные отчеты», и для его открытия будет доступна иконка с символом ранее выбранного формата файла.

5: Чтение данных из созданного отчета

При наличии обязательства по уплате налога на прибыль эта информация будет просмотрена в графе «Дебет»

Если имеется переплата подоходного налога, эта информация будет отображена в графе «Кредит».

Способ проверки обязанности по уплате подоходного налога через Портал Гражданского Правительства www.mcabinet.gov.md:

1: Доступ к Мкабинету:

Доступ к Порталу гражданского правительства будет осуществляться на странице www.mcabinet.gov.md. В правой части веб-страницы откройте раздел «Аутентификация» и выполните процедуру аутентификации посредством электронной или мобильной подписи.

2: Просмотр информации

В открытом интерфейсе в разделе «Финансы» будут отображаться доходы, а также наличие налогового обязательства.

Также, при переходе в раздел «Финансы» из списка блоков, отображаемых в левой части экрана, у Вас будет возможность скачать «Справку об отсутствии или наличии задолженности перед республиканским публичным бюджетом».

В свою очередь, проверку налоговых обязательств можно осуществить физически в любом подразделении ГНС, куда следует обратиться по зоне обслуживания при наличии удостоверения личности.

Дата архивирования ответа - 23.11.2023

1.1.32 Что представляет stock option plan?

Что представляет stock option plan?

В соответствии с п. 47) ст. 5 Налогового кодекса, stock option plan представляет программа, инициированная в рамках юридического лица или его взаимозависимых юридических лиц, утвержденная общим собранием пайщиков/акционеров, которой его работникам и/или управляющим, имеющим статус резидента в понимании настоящего кодекса, предоставляется право на приобретение по льготной цене или безвозмездное получение определенного количества паев (долей участия), выпущенных указанным юридическим лицом, но не более 25 процентов уставного капитала, в отношении всех участников программы. Для квалификации программы как stock option plan соответствующая программа должна охватывать минимум три года с момента предоставления права и до момента его реализации (покупки/получения паев (долей участия).

Дата добавления ответа - 17.02.2025