Noţiuni generale

- 1 Dispoziții generale

- 1.1 Noţiuni generale

1.1.1 Ce se înţelege prin noţiunea de „persoană” în scopul impozitării?

Potrivit art. 5 pct. 1) din Codul fiscal, persoana, în scopul impozitării, este orice persoană fizică sau juridică.

The date the answer was added - 02.11.2011

1.1.2 Cine se atribuie către contribuabil (subiect al impunerii)?

Potrivit art. 5 pct. 2) din Codul fiscal, contribuabil (subiect al impunerii) este persoană care, conform legislaţiei fiscale, este obligată să calculeze şi/sau să achite la buget orice impozite şi taxe, penalităţile şi amenzile respective; persoană care, conform legislaţiei fiscale, este obligată să reţină sau să perceapă de la altă persoană şi să achite la buget plăţile indicate.

The date the answer was added - 02.11.2011

1.1.3 Cine se atribuie către persoanа fizică , în scopuri fiscale?

Potrivit art. 5 pct. 3) din Codul fiscal, persoană fizică este:

a) cetăţean al Republicii Moldova, cetăţean străin, apatrid;

b) forma organizatorică cu statut de persoană fizică, potrivit legislaţiei, inclusiv întreprinzătorul individual, gospodăria ţărănească (de fermier), dacă Codul Fiscal nu prevede altfel.

1.1.4 Cine se atribuie către persoana juridică în scopuri fiscale?

Potrivit art.5 pct.4) din Codul fiscal, persoană juridică este orice societate comercială, cooperativă, întreprindere, instituţie, fundaţie, asociaţie, inclusiv creată cu participarea unei persoane străine, şi alte organizaţii, cu excepţia subdiviziunilor organizaţiilor nominalizate ce nu dispun de patrimoniu autonom şi a formelor organizatorice cu statut de persoană fizică, potrivit legislaţiei.

The date the answer was added - 02.02.2018

1.1.5 Care persoane în scopuri fiscale, sunt stabilite în calitate de rezidenţi ai Republicii Moldova?

Potrivit art. 5 pct. 5) din Codul fiscal, rezidentul este:

a) orice persoană fizică care corespunde uneia din cerinţele de mai jos:

i) are domiciliu permanent în Republica Moldova, inclusiv:

- se află la tratament sau la odihnă, sau la învăţătură, sau în deplasare peste hotare;

- este persoană cu funcţii de răspundere a Republicii Moldova, aflată în exerciţiul funcţiunii peste hotare;

ii) se află în Republica Moldova cel puţin 183 de zile pe parcursul anului fiscal;

b) orice persoană juridică sau formă organizatorică cu statut de persoană fizică a cărei activitate este organizată sau gestionată în Republica Moldova ori al cărei loc de bază de desfăşurare a activităţii este Republica Moldova.

1.1.6 Care persoane sunt stabilite în calitate de nerezidenţi ai Republicii Moldova în scopuri fiscale?

Potrivit art. 5 pct. 6) din Codul fiscal, nerezident este:

a) orice persoană fizică care nu este rezident şi se află în Republica Moldova:

- în calitate de persoană cu statut diplomatic sau consular ori în calitate de membru al familiei unei asemenea persoane;

- în calitate de colaborator al unei organizaţii internaţionale, create în baza tratatului internaţional la care Republica Moldova este parte, sau în calitate de membru al familiei unui asemenea colaborator;

- la tratament sau la odihnă, sau la învăţătură, sau în deplasare, dacă această persoană fizică s-a aflat în Republica Moldova exclusiv în aceste scopuri;

- exclusiv în scopul trecerii dintr-un stat străin în alt stat străin prin teritoriul Republicii Moldova (trecere tranzit);

b) orice persoană juridică sau formă organizatorică cu statut de persoană fizică a cărei activitate nu este organizată sau gestionată în Republica Moldova ori al cărei loc de bază de desfăşurare a activităţii nu este Republica Moldova.

1.1.7 Cine este întreprinzător individual?

Potrivit art. 5 pct.7) din Codul fiscal, întreprinzător individual este persoana fizică, înregistrată în modul stabilit, care desfăşoară activitate de întreprinzător fără a constitui o persoană juridică.

The date the answer was added - 03.11.2011

1.1.8 Ce reprezintă o gospodărie ţărănească (de fermier)?

Potrivit art. 5 pct.8) din Codul fiscal, gospodărie ţărănească (de fermier) este întreprindere agricolă, cu statut de persoană fizică, constituită în conformitate cu legislaţia.

The date the answer was added - 03.11.2011

1.1.9 Cine poate fi calificat ca persoană interdependentă?

Potrivit art. 5 pct. 12) din Codul fiscal, persoană interdependentă este membru al familiei contribuabilului sau persoana care controlează contribuabilul, este controlat de contribuabil sau se află împreună cu acesta sub controlul unui terţ. Astfel, delimităm:

a) familia contribuabilului include: soţia (soţul) contribuabilului; părinţii contribuabilului; copiii contribuabilului şi soţii (soţiile) lor; bunicii contribuabilului; nepoţii (nepoatele) contribuabilului şi soţiile (soţii) lor; fraţii şi surorile contribuabilului şi soţiile (soţii) lor; străbunicii contribuabilului; strănepoţii contribuabilului şi soţii (soţiile) lor; fraţii şi surorile părinţilor contribuabilului şi soţiile (soţii) lor; nepoţii (nepoatele) contribuabilului de pe frate (soră) şi soţiile (soţii) lor; fraţii şi surorile bunicilor contribuabilului şi soţiile (soţii) lor; copiii fraţilor şi surorilor părinţilor contribuabilului şi soţiile (soţii) lor; copiii nepoţilor (nepoatelor) contribuabilului de pe frate (soră) şi soţii (soţiile) lor; precum şi persoanele enumerate din partea soţiei (soţului) contribuabilului;

b) prin control se înţelege posesia (directă sau prin una ori mai multe persoane interdependente) a cel puţin 50% din capitalul sau din drepturile de vot ale unei persoane. În acest caz, persoana fizică este considerată posesor al tuturor cotelor de participaţie în capital, cote ce aparţin, în mod direct sau indirect, membrilor familiei sale.

1.1.10 Cine poate fi atribuit către un agent economic?

Potrivit art. 5 pct.13) din Codul fiscal, agentul economic este orice persoană ce desfăşoară activitate de întreprinzător.

The date the answer was added - 03.11.2011

1.1.11 Ce reprezintă o organizaţie necomercială?

Potrivit art. 5 pct.14) din Codul fiscal, organizaţie necomercială este persoană juridică a cărei activitate nu are drept scop obţinerea venitului şi care nu foloseşte vreo parte din proprietate sau din venit în interesele vreunui membru al organizaţiei, ale unui fondator sau ale unei persoane particulare.

The date the answer was added - 03.11.2011

1.1.12 Care sunt criteriile atribuite reprezentanței permanente?

Potrivit art. 5 pct. 15) din Codul fiscal, reprezentanţă permanentă reprezintă un loc fix de afaceri prin care nerezidentul desfăşoară, integral sau parţial, activitate de întreprinzător în Republica Moldova, fie direct, fie printr-un agent cu statut dependent, inclusiv:

a) un loc de conducere, o subdiviziune, un oficiu, o fabrică, o uzină, un atelier, precum şi o mină, o sondă petrolieră sau de gaze, o carieră sau orice alt loc de extracţie a resurselor naturale sau de cultivare a culturilor agricole;

b) un şantier de construcţie, un proiect de construcţie, asamblare sau montaj ori activităţi de supraveghere tehnică, deservire şi exploatare a utilajului legate de acestea, numai dacă asemenea şantier, proiect sau activităţi continuă pentru o perioadă mai mare de 6 luni;

c) comercializarea mărfurilor din depozite amplasate pe teritoriul Republicii Moldova şi care aparţin nerezidentului sau sînt arendate de acesta;

d) prestarea altor servicii, desfăşurarea altor activităţi, în decursul unei perioade mai mari de 3 luni, cu excepţia celor tratate la pct.151), precum şi a muncii conform contractului (acordului) de muncă şi activităţii profesionale independente, dacă prezentul cod nu prevede altfel;

e) desfăşurarea în Republica Moldova a oricărei activităţi, care corespunde uneia din condiţiile prevăzute la lit. а)-d), de către un agent cu statut dependent sau menţinerea de către acest agent în Republica Moldova a unui stoc de produse sau mărfuri din care livrează produse sau mărfuri în numele nerezidentului.

Totodată, în conformitate cu art. 5 pct. 151 din Codul fiscal, prin derogare de la prevederile pct. 15), reprezentanţă permanentă nu presupune desfăşurarea de către nerezident în Republica Moldova a genurilor de activitate cu caracter pregătitor, auxiliar sau de alt caracter, în lipsa criteriilor de reprezentanţă permanentă enumerate la pct. 15). La genurile de activitate cu caracter pregătitor, auxiliar sau alt caracter, în particular, se atribuie:

a) utilizarea de instalaţii exclusiv în scopul depozitării sau expunerii de produse ori mărfuri ce aparţin nerezidentului;

b) menţinerea unui stoc de produse sau mărfuri ce aparţin nerezidentului exclusiv în scopul depozitării sau expunerii;

c) menţinerea unui stoc de produse sau mărfuri ce aparţin nerezidentului exclusiv în scopul prelucrării de către o altă persoană;

d) menţinerea unui loc fix de afaceri exclusiv în scopul achiziţionării mărfurilor de către nerezident;

e) menţinerea unui loc fix de afaceri exclusiv în scopul colectării şi/sau distribuirii de informaţii, marketingului, publicităţii sau cercetării pieţei mărfurilor (serviciilor), realizate de către nerezident, dacă asemenea activitate nu reprezintă o activitate de bază (obișnuită) a nerezidentului;

f) menţinerea unui loc fix de afaceri în scopul semnării de către o persoană în numele nerezidentului a contractelor, dacă semnarea contractelor se efectuează în conformitate cu instrucţiunile detaliate scrise ale nerezidentului;

g) desfăşurarea activităţii prevăzute la pct.15 lit. b) care nu depăşeşte 6 luni.

[Modificările operate în temeiul aprobării Legii nr. 257 din 16.12.2020 Monitorul Oficial al R. Moldova nr. 353-357 din 22.12.2019, în vigoare 01.01.2021 ]

The date the answer was added - 18.02.2021

1.1.13 Ce este activitate de întreprinzător, afacere (business) ?

Potrivit art. 5 pct.16) din Codul fiscal, activitate de întreprinzător, afacere (business) este orice activitate conform legislaţiei, cu excepţia muncii efectuate în baza contractului (acordului) de muncă, desfăşurată de către o persoană, avînd drept scop obţinerea venitului, sau, în urma desfăşurării căreia, indiferent de scopul activităţii, se obţine venit.

The date the answer was added - 03.11.2011

1.1.14 Întrebarea a fost arhivată.

Modificările operate în temeiul aprobării Legii nr. 257 din 16.12.2020 Monitorul Oficial al R. Moldova nr. 353-357 din 22.12.2019, în vigoare 01.01.2021

1.1.15 Ce se subînţelege sub noţiunea de „preţ de piaţă, valoare de piaţă”?

Potrivit art. 5 pct. 26) din Codul fiscal, preţul de piaţă, valoarea de piaţă este preţul mărfii, serviciului, format prin interacţiunea cererii şi ofertei pe piaţa comerţului cu ridicata a mărfurilor, serviciilor identice, iar în cazul lipsei mărfurilor, serviciilor identice - în urma tranzacţiilor încheiate între persoanele ce nu sînt coproprietari sau persoane interdependente pe piaţa respectivă a comerţului cu ridicata. Tranzacţiile între coproprietari sau persoanele interdependente pot fi luate în considerare numai cu condiţia că interdependenţa acestor persoane nu a influenţat rezultatul tranzacţiei.

Drept surse de informaţie despre preţurile de piaţă, la momentul încheierii tranzacţiei, servesc:

a)informaţia organelor de stat de statistică şi a organelor care reglementează formarea preţurilor; iar în cazul lipsei acesteia –

b) informaţia despre preţurile de piaţă, publicată în presă sau adusă la cunoştinţa opiniei publice prin intermediul mijloacelor de informare în masă; iar în cazul lipsei acesteia –

c) informaţia oficială şi/sau dată publicităţii despre cotările bursiere (tranzacţiile care au avut loc) la bursa cea mai apropiată de sediul (domiciliul) vînzătorului (cumpărătorului), iar în cazul lipsei tranzacţiilor la bursa menţionată ori comercializării (procurării) la o altă bursă – informaţia despre cotările bursiere ce au avut loc la această altă bursă, precum şi informaţia despre cotările valorilor mobiliare de stat şi ale obligaţiunilor de stat.

Contribuabilul are dreptul să prezinte Serviciului Fiscal de Stat informaţia, din alte surse, despre preţurile de piaţă la momentul transmiterii mărfurilor, serviciilor, iar Serviciul Fiscal de Stat are dreptul să folosească informaţia prezentată dacă există motive de a o considera veridică.

1.1.16 Care sunt sursele de informaţie despre preţurile de piaţă, la momentul încheierii tranzacţiei?

Potrivit art. 5 pct. 26) din Codul fiscal, drept surse de informaţie despre preţurile de piaţă, la momentul încheierii tranzacţiei, servesc:

a) informaţia organelor de stat de statistică şi a oganelor care reglementearză formarea preţurilor; iar în cazul lipsei acesteia –

b) informaţia despre preţurile de piaţă, publicată în presă sau adusă la cunoştinţa opiniei publice prin intermediul mijloacelor de informare în masă; iar în cazul lipsei acesteia –

c) informaţia oficială şi/sau dată publicităţii despre cotările bursiere (tranzacţiile care au avut loc) la bursa cea mai apropiată de sediul (domiciliul) vînzătorului (cumpărătorului), iar în cazul lipsei tranzacţiilor la bursa menţionată ori comercializării (procurării) la o altă bursă - informaţia despre cotările bursiere ce au avut loc la această altă bursă, precum şi informaţia despre cotările valorilor mobiliare de stat şi ale obligaţiunilor de stat.

Contribuabilul are dreptul să prezinte organelor fiscale informaţia, din alte surse, despre preţurile de piaţă la momentul transmiterii mărfurilor, serviciilor, iar organele fiscale au dreptul să folosească informaţia prezentată dacă există motive de a o considera veridică.

1.1.17 Ce include în sine noţiunea de „discont”?

Potrivit art. 5 pct.27) din Codul fiscal, discontul este o reducere din preţul mărfii, serviciului, valutei străine şi al altor active financiare.

The date the answer was added - 02.02.2018

1.1.18 Ce se subînţelege prin noţiunea de „subdiviziune”?

Ordin SFS nr. 878, din 31.10.2011

Potrivit art. 5 pct.29) din Codul fiscal, subdiviziunea este o unitate structurală a întreprinderii, instituţiei organizaţiei (filială, reprezentanţă, sucursală, secţie, magazin, depozit etc.), situată în afara locului ei de reşedinţă de bază, care exercită unele din atribuţiile acesteia.

Date of archiving the response - 31.01.2025

1.1.19 Ce reprezintă datoria compromisă?

b) persoana juridică sau fizică care desfăşoară activitate de întreprinzător, declarată insolvabilă, nu are bunuri;

c) persoana fizică care nu desfăşoară activitate de întreprinzător şi gospodăria ţărănească (de fermier) sau întreprinzătorul individual nu are, în decurs de 2 ani din ziua apariţiei datoriei, bunuri sau este în insuficiență de bunuri ce ar putea fi percepute în vederea stingerii acestei datorii;

d) persoana fizică a decedat şi nu mai există persoane obligate prin lege să onoreze obligaţiile acesteia;

e) persoana fizică, inclusiv membrii gospodăriei ţărăneşti (de fermier) sau întreprinzătorul individual, care şi-a părăsit domiciliul nu poate fi găsită în decursul termenului de prescripţie stabilit de legislaţia civilă;

f) există actul respectiv al instanţei de judecată sau al executorului judecătoresc (decizie, încheiere sau alt document prevăzut de legislaţia în vigoare) potrivit căruia perceperea datoriei nu este posibilă;

g) datoria în mărime de până la 2000 de lei are termenul de prescripţie expirat.

Ordin SFS nr. 254, din 28.05.2020

Potrivit art. 5 pct. 32) din Codul fiscal, datoria compromisă este o creanţă care este nerambursabilă în cazurile în care:

a) agentul economic lichidat nu are succesor de drepturi;

b) persoana juridică sau fizică care desfăşoară activitate de întreprinzător, declarată insolvabilă, nu are bunuri;

c) persoana fizică care nu desfăşoară activitate de întreprinzător şi gospodăria ţărănească (de fermier) sau întreprinzătorul individual nu are, în decurs de 2 ani din ziua apariţiei datoriei, bunuri sau este în insuficienţă de bunuri ce ar putea fi percepute în vederea stingerii acestei datorii;

d) persoana fizică a decedat şi nu mai există persoane obligate prin lege să onoreze obligaţiile acesteia; e) persoana fizică, inclusiv membrii gospodăriei ţărăneşti (de fermier) sau întreprinzătorul individual, care şi-a părăsit domiciliul nu poate fi găsită în decursul termenului de prescripţie stabilit de legislaţia civilă;

f) există actul respectiv al instanţei de judecată sau al executorului judecătoresc (decizie, încheiere sau alt document prevăzut de legislaţia în vigoare) potrivit căruia perceperea datoriei nu este posibilă;

g) datoria în mărime de până la 1000 de lei are termenul de prescripţie expirat.

Calificarea datoriei drept compromisă, în cazurile specificate mai sus, cu excepţia lit. g), are loc doar în baza documentului corespunzător prin care se confirmă apariţia circumstanţei respective de implicare într-o formă juridică în condiţiile legii.

1.1.20 Cine este agentul cu statut dependent?

Potrivit art. 5 pct. 34) din Codul fiscal, agentul cu statut dependent este orice persoană care, în baza contractului cu un nerezident:

a) reprezintă interesele nerezidentului în Republica Moldova;

b) acţionează în Republica Moldova în numele acestui nerezident;

c) are şi, de regulă, utilizează în Republica Moldova împuternicirea de a încheia contracte sau de a coordona condiţiile lor esenţiale în numele nerezidentului, creînd în urma acestora consecinţe juridice pentru nerezidentul dat.

1.1.21 Cine este agentul cu statut independent?

Potrivit art.5 pct.35) din Codul fiscal, agentul cu statut independent este orice persoană care nu corespunde cerinţelor art.5 pct.34) din Codul fiscal.

The date the answer was added - 02.02.2018

1.1.22

1.1.23 Ce reprezintă campania promoțională?

Potrivit art. 5 pct.38) din Codul fiscal, campanie promoţională este o modalitate de promovare a vînzărilor prin organizarea de concursuri, jocuri, loterii anunţate public şi desfăşurate pe o perioadă de timp limitată, cu acordarea de cadouri, premii, cîştiguri, precum şi organizarea de către autorităţi şi instituţii publice a acestor activităţi în alt scop decât cel de promovare a vânzărilor.

The date the answer was added - 29.05.2020

1.1.24 Care prevederi urmează a fi aplicate în lipsa ajustărilor actelor normative subordonate la cadrul normativ ierarhic superior, în partea ce ține de mecanismul de administrare a impozitelor și taxelor, procedurii de restituire a impozitelor și taxelor, formării prețurilor la medicamente, precum și în cadrul altor situații?

Conform art. 6 din Legea cu privire la actele normative nr. 100 din 22.12.2017, legislaţia Republicii Moldova este constituită din următoarele acte normative:

a) Constituţia Republicii Moldova;

b) legile şi hotărîrile Parlamentului;

c) decretele Preşedintelui Republicii Moldova;

d) hotărîrile şi ordonanţele Guvernului;

e) actele normative ale autorităţilor administraţiei publice centrale de specialitate;

f) actele normative ale autorităţilor publice autonome;

g) actele normative ale autorităţilor unităţilor teritoriale autonome cu statut juridic special;

h) actele normative ale autorităţilor administraţiei publice locale.

Potrivit art. 3 alin. (4) din Legea cu privire la actele normative nr. 100 din 22.12.2017, actul normativ trebuie să se integreze organic în cadrul normativ în vigoare, scop în care:

a) proiectul actului normativ trebuie corelat cu prevederile actelor normative de nivel superior sau de acelaşi nivel cu care se află în conexiune;

b) proiectul actului normativ întocmit în temeiul unui act normativ de nivel superior nu poate depăşi limitele competenţei instituite prin actul de nivel superior şi nici nu poate contraveni scopului, principiilor şi dispoziţiilor acestuia.

Totodată, conform art. 102 alin. (2) din Constituția Republicii Moldova și art. 37 alin. (1) din Legea cu privire la Guvern nr. 136 din 07.07.2017, hotărârile Guvernului se adoptă pentru organizarea executării legilor.

Astfel, luând în considerație, că legile și hotărârile Parlamentului sunt superioare hotărârilor şi ordonanţelor Guvernului, urmează a se conduce de prevederile legii.

1.1.25 Poate oare agentul economic (comerciantul cu ridicata) care efectuează operaţiuni tehnologice de procesare a mărfurilor social importante să se considere producător?

În conformitate cu pct.3 din Regulamentul de formare a prețurilor de comercializare a produselor social importante (în continuare Regulament), aprobat prin anexa nr.1 la Hotarîrea Guvernului nr.774 din 20 iunie 2016, procesarea reprezintă activitate suplimentară desfăşurată de unitatea comercială în scopul pregătirii produselor pentru vînzare (ambalare/reambalare acestora, care nu modifică caracteristicile iniţiale ale produselor (calibrare, sortare, mărunţire, uscare, tranşare, porţionare, marcare etc.).

Potrivit pct. 5 din Regulament, comerciantul cu ridicata nu se consideră producător în cazul în care efectuează operaţiuni tehnologice de procesare fără a modifica caracteristicile produselor.

Reieșind din cele expuse, agentul economic (comerciantul cu ridicata) care efectuează operațiuni tehnologice de procesare în scopul pregătirii mărfurilor pentru vînzare (ambalare/reambalare, calibrare, sortare, mărunţire, uscare, tranşare, porţionare, marcare etc.), fără a modifica caracteristicile produselor, nu se consideră producător a mărfurilor social importante.

1.1.26 Ce adaos comercial se aplică la comercializarea mărfurilor social importante supuse procesării în unitățile comerciale?

În conformitate cu pct. 3 din Regulamentul de formare a prețurilor de comercializare a produselor social importante (în continuare Regulament), aprobat prin anexa nr.1 la Hotarîrea Guvernului nr.774 din 20 iunie 2016, procesarea reprezintă activitate suplimentară desfăşurată de unitatea comercială în scopul pregătirii produselor pentru vînzare prin ambalarea/reambalarea acestora, care nu modifică caracteristicile iniţiale ale produselor (calibrare, sortare, mărunţire, uscare, tranşare, porţionare, marcare etc.).

La pct. 4 din Regulament este stabilit modul de formare a preţurilor de comercializare pe piaţa internă pentru produsele social importante, după cum urmează:

a) produsele social importante se comercializează la preţuri de achiziţie/preţuri de livrare cu aplicarea adaosului comercial ce nu depăşeşte 20%, cu excepţia pîinii şi a colacilor, pentru care adaosul comercial aplicat nu va depăşi 10%;

b) produsele social importante, atît din import, cît şi autohtone, care au fost supuse procesării în unităţile comerciale, se comercializează cu aplicarea adaosului comercial ce nu depăşeşte 40% cumulativ de la preţul de achiziţie/preţul de livrare.

1.1.27 Ce reprezintă valoarea intrinsecă?

Potrivit art. 5 pct. 261) din Codul fiscal, valoare intrinsecă este valoarea efectivă a mărfii introduse pe sau scoase de pe teritoriul Republicii Moldova, ce nu include costurile de transport, de asigurare şi nici costul încărcării, descărcării şi transbordării mărfii.

The date the answer was added - 29.05.2020

1.1.28 Cum se confirmă împuternicirile reprezentantului în cadrul raporturilor administrative apărute între reprezentant și Serviciul Fiscal de Stat, inclusiv în cazul în care reprezentantul este avocat?

Cum se confirmă împuternicirile reprezentantului în cadrul raporturilor administrative apărute între reprezentant și Serviciul Fiscal de Stat, inclusiv în cazul în care reprezentantul este avocat?

1.1.29 Ce se subînțelege prin noțiunea „royalty”?

Ce se subînțelege prin noțiunea „royalty”?

În conformitate cu prevederile art.12 pct.1) din Codul fiscal, noțiunea de royalty (redevenţă) reprezintă plăţi de orice natură primite în calitate de recompensă pentru utilizarea ori transmiterea dreptului de utilizare a oricărui drept de autor şi/sau a drepturilor conexe, inclusiv asupra unei opere literare, artistice sau ştiinţifice, inclusiv filme de cinema şi filme sau benzi pentru televiziune sau radiodifuziune, a oricărui brevet de invenţie, marcă comercială, design sau model, plan, produs soft, formulă secretă sau proces, pentru utilizarea ori transmiterea dreptului de utilizare a informaţiei referitoare la experienţa în domeniul industrial, comercial sau ştiinţific.

Nu se consideră royalty:

b) plăţile pentru achiziţiile de software destinate exclusiv operării respectivului software, inclusiv pentru instalarea, implementarea, stocarea, personalizarea sau actualizarea acestuia;

c) plăţile pentru achiziţionarea integrală a unui drept de autor asupra unui software sau a unui drept limitat de a-l copia exclusiv în scopul folosirii acestuia de către utilizator sau în scopul vînzării acestuia în cadrul unui contract de distribuţie;

d) plăţile pentru obţinerea drepturilor de distribuţie a unui produs sau serviciu, fără a da dreptul la reproducere;

e) plăţile pentru accesul la sateliţi prin închirierea de transpondere sau pentru utilizarea unor cabluri ori conducte pentru transportul energiei, gazelor sau petrolului, în situaţia în care clientul nu se află în posesia transponderelor, cablurilor, conductelor, fibrelor optice sau a unor tehnologii similare;

f) plăţile pentru utilizarea serviciilor de comunicaţii electronice din acordurile de roaming, a frecvenţelor radio, a comunicaţiilor electronice între operatori.

The date the answer was added - 21.10.2021

1.1.30 Ce resurse informaționale, cu privire la determinarea obligațiilor fiscale, urmează a fi consultate de către contribuabil la inițierea activități de întreprinzător?

Ce resurse informaționale, cu privire la determinarea obligațiilor fiscale, urmează a fi consultate de către contribuabil la inițierea activități de întreprinzător?

Potrivit art. 5 pct. 16) din Codul fiscal, activitate de întreprinzător, afacere (business) este orice activitate conform legislaţiei, cu excepţia muncii efectuate în baza contractului (acordului) de muncă, desfăşurată de către o persoană, având drept scop obţinerea venitului, sau, în urma desfăşurării căreia, indiferent de scopul activităţii, se obţine venit.

Aplicarea politicii şi reglementărilor în domeniul fiscal se efectuează în dependență de obiectul impunerii și specificul activității de întreprinzător desfășurate.

Astfel, pe site-ul oficial al Serviciului Fiscal de Stat www.sfs.md, la rubrica: Legislație >Acte normative >Documente >Ghiduri, este plasat Ghidul contribuabilului începător care oferă o prezentare generală de familiarizare privind aspectele fiscale în desfășurarea activității de întreprinzător.

Concomitent, pe site-ul oficial al Serviciului Fiscal de Stat www.sfs.md/ro/calendar/persoane fizice/persoane juridice, se regăsește Calendarul fiscal al contribuabilului unde sunt indicate termenele de prezentare a Dărilor de seamă cît și termenele de achitare a impozitelor și taxelor.

La confruntarea cu întrebări privind determinarea obligaţiilor fiscale, contribuabilul are posibilitatea de a consulta Baza generalizată a practicii fiscale, expusă în întrebări şi răspunsuri, care reprezintă poziția oficială a Serviciului Fiscal de Stat şi este plasată pe site-ul www.sfs.md la rubrica: Legislaţie >Baza generalizată a practicii fiscale.

De asemenea, contribuabilul poate apela Centrul unic de apel al Serviciului Fiscal de Stat la numărul 0-8000-1525 (apel gratuit) pentru a obține consultații în domeniul legislației fiscale și asistență tehnică în procesul utilizării sistemelor informaționale ale SFS.

1.1.31 Care este modalitatea verificării obligațiilor fiscale de către persoanele fizice?

Care este modalitatea verificării obligațiilor fiscale de către persoanele fizice?

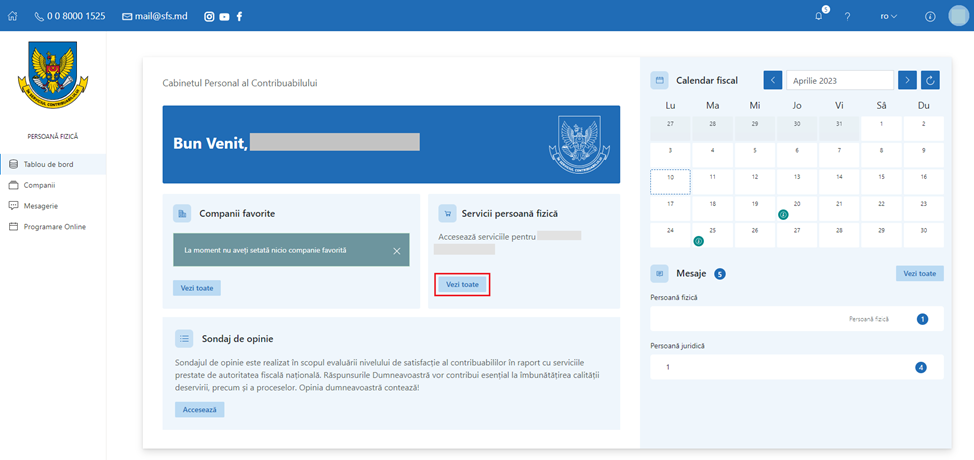

3: Accesarea Contului curent al contribuabilului:

După completarea datelor de contact, din „Tabloul de bord”, disponibil în interfața „Cabinetului personal al contribuabilului” se va accesa butonul „Vezi toate” din compartimentul „Servicii persoană fizică”.

.png)

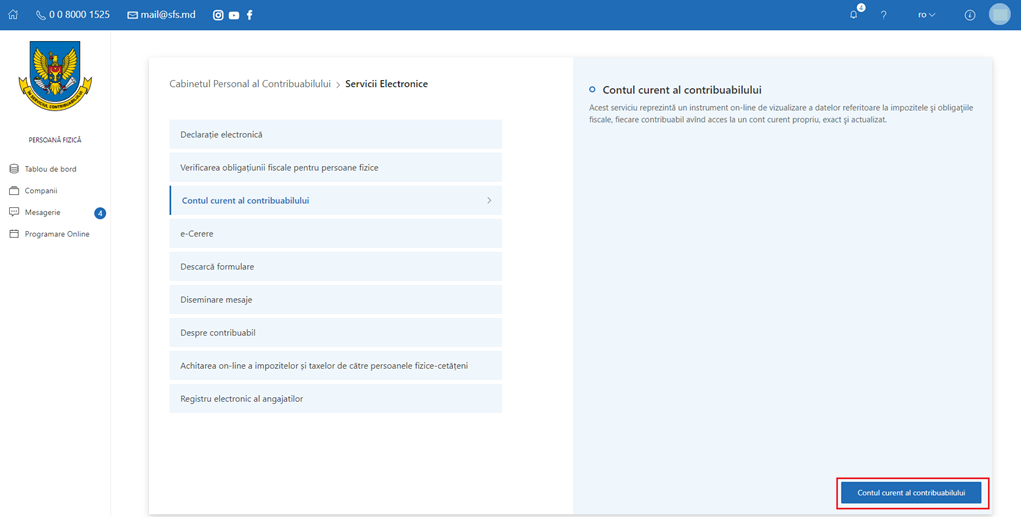

În interfața nouă deschisă, din lista serviciilor disponibile se va selecta compartimentul „Contul curent al contribuabilului”, după care butonul „Contul curent al contribuabilului”.

.png)

4: Generarea raportului pentru vizualizarea obligației fiscale

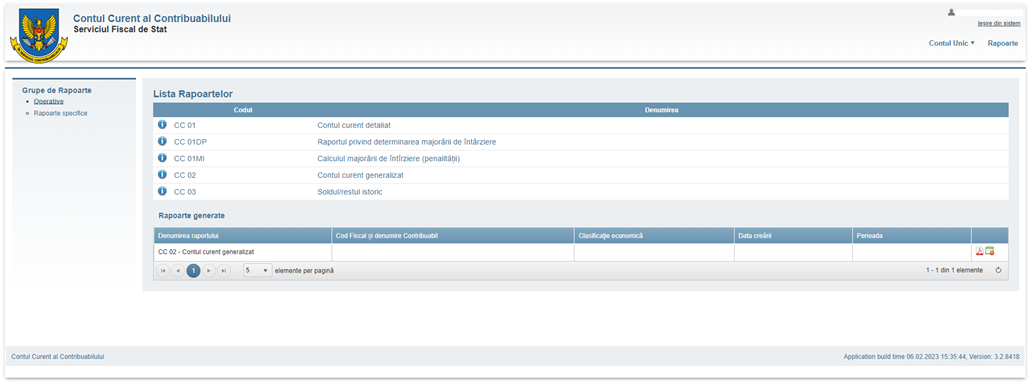

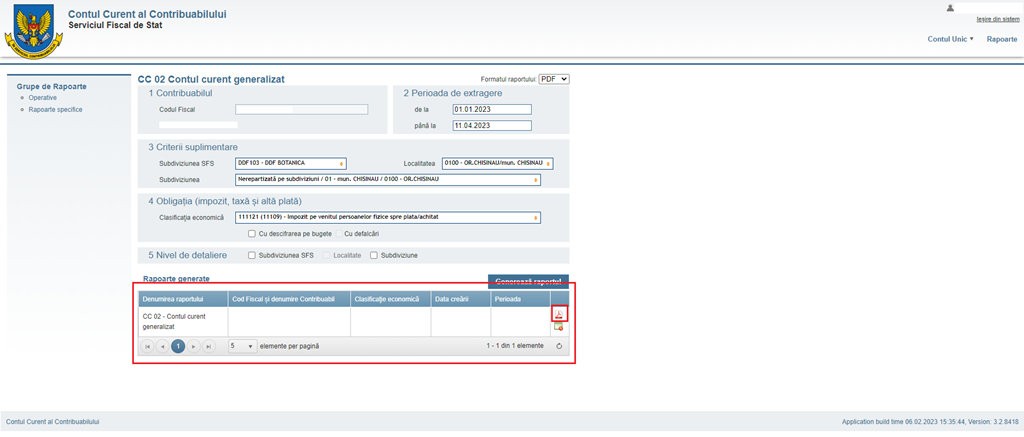

S-a deschis interfața SIA „Contul curent al contribuabilului”. În cadrul sistemului pot fi generate mai multe rapoarte specifice, iar pentru a vizualiza informația despre lipsa sau existența obligației de achitare a impozitului pe venit se va selecta Raportul: CC 02 Contul curent generalizat.

.png)

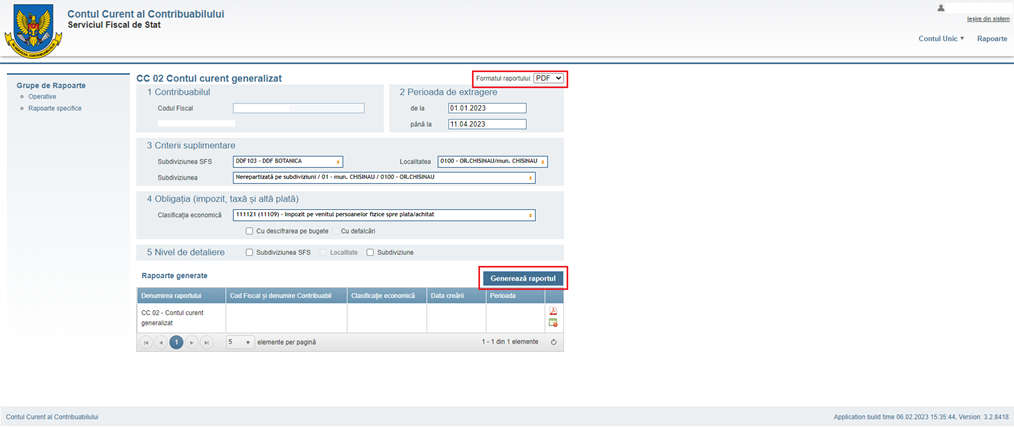

La deschiderea Raportului, toate câmpurile necesare pentru determinarea obligației fiscale s-au completat automat conform informațiilor disponibile din cadrul sistemului informațional al SFS. Astfel, rămâne doar, conform preferințelor, să selectați formatul raportului (tip: PDF, Excell, Word) și să accesați butonul „Generează Raportul”.

.png)

Raportul generat se află în compartimentul „Rapoarte generate” și pentru a fi deschis, se va accesa iconița cu însemnul formatului fișierului selectat anterior.

.png)

5: Citirea datelor din Raportul generat

În cazul în care există obligația de achitare a impozitului pe venit, această informație se va vizualiza în coloana „Debit”.

.png)

În cazul în care există supraplată la impozitul pe venit, această informație se va vizualiza în coloana „Credit”.

.png)

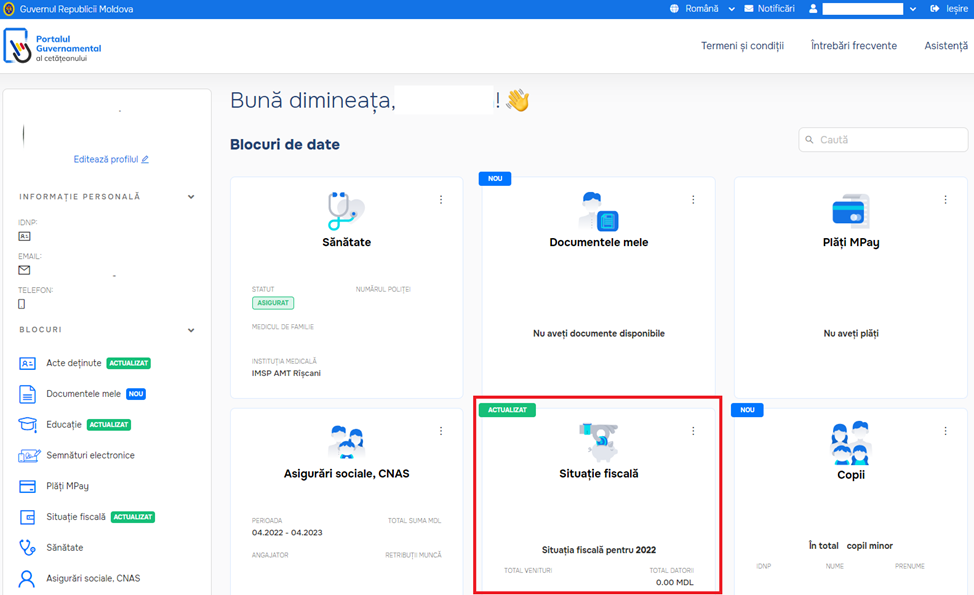

Modalitatea de a verifica obligația de achitare a impozitului pe venit prin intermediul prin intermediul Portalului Guvernamental al cetățeanului www.mcabinet.gov.md:

1: Accesarea Mcabinet:

Portalul Guvernamental al cetățeanului se va accesa pe pagina www.mcabinet.gov.md.

În partea dreaptă a paginii web, se accesează compartimentul „Autentificare” și se efectuează procedura de Autentificare prin semnătura electronică sau mobilă.

.png)

2: Vizualizarea informației

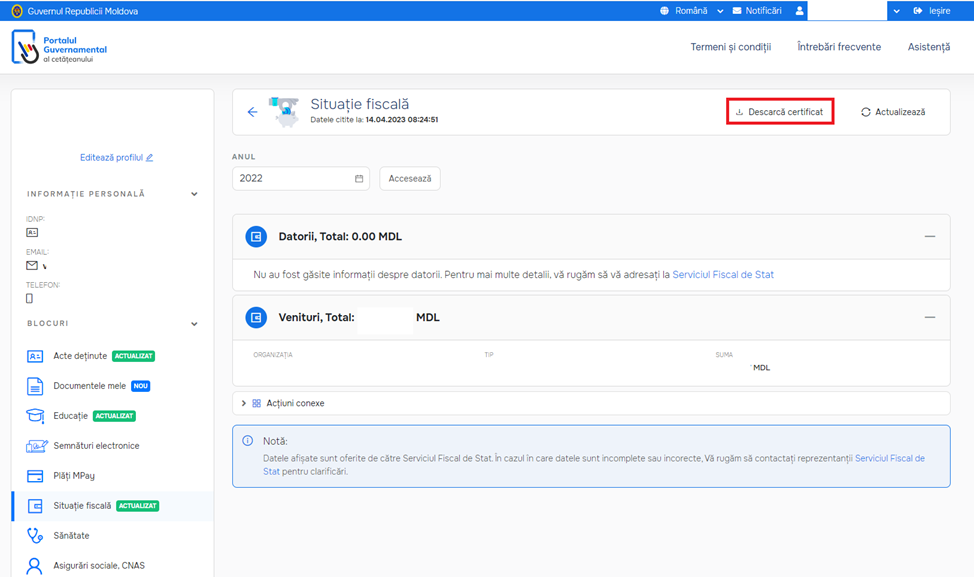

În interfața deschisă, la compartimentul „Situația fiscală” se vor afișa veniturile, precum și existența obligației fiscale.

.png)

Totodată, la accesarea compartimentului „Situația fiscală” din lista blocurilor afișate în partea stângă a ecranului, veți avea posibilitatea de a descărca „Certificatul de lipsa sau existența restanțelor față de bugetul public național”.

.png)

De asemenea, verificarea obligațiilor fiscale poate fi efectuată și fizic la orice subdiviziune a Serviciului Fiscal de Stat, unde urmează să vă adresați conform razei de deservire cu buletinul de identitate.

Pentru a verifica obligația de achitare a impozitului pe venit prin intermediul „Contul curent al contribuabilului”, se vor efectua următorii pași:

3: Accesarea Contului curent al contribuabilului:

După completarea datelor de contact, din „Tabloul de bord”, disponibil în interfața „Cabinetului personal al contribuabilului” se va accesa butonul „Vezi toate” din compartimentul „Servicii persoană fizică”.

În interfața nouă deschisă, din lista serviciilor disponibile se va selecta compartimentul „Contul curent al contribuabilului”, după care butonul „Contul curent al contribuabilului”.

4: Generarea raportului pentru vizualizarea obligației fiscale

S-a deschis interfața SIA „Contul curent al contribuabilului”. În cadrul sistemului pot fi generate mai multe rapoarte specifice, iar pentru a vizualiza informația despre lipsa sau existența obligației de achitare a impozitului pe venit se va selecta Raportul: CC 02 Contul curent generalizat.

La deschiderea Raportului, toate câmpurile necesare pentru determinarea obligației fiscale s-au completat automat conform informațiilor disponibile din cadrul sistemului informațional al SFS. Astfel, rămâne doar, conform preferințelor, să selectați formatul raportului (tip: PDF, Excell, Word) și să accesați butonul „Generează Raportul”.

Raportul generat se află în compartimentul „Rapoarte generate” și pentru a fi deschis, se va accesa iconița cu însemnul formatului fișierului selectat anterior.

5: Citirea datelor din Raportul generat

În cazul în care există obligația de achitare a impozitului pe venit, această informație se va vizualiza în coloana „Debit”.

În cazul în care există supraplată la impozitul pe venit, această informație se va vizualiza în coloana „Credit”.

Modalitatea de a verifica obligația de achitare a impozitului pe venit prin intermediul prin intermediul Portalului Guvernamental al cetățeanului www.mcabinet.gov.md:

1: Accesarea Mcabinet:

Portalul Guvernamental al cetățeanului se va accesa pe pagina www.mcabinet.gov.md.

În partea dreaptă a paginii web, se accesează compartimentul „Autentificare” și se efectuează procedura de Autentificare prin semnătura electronică sau mobilă.

2: Vizualizarea informației

În interfața deschisă, la compartimentul „Situația fiscală” se vor afișa veniturile, precum și existența obligației fiscale.

Totodată, la accesarea compartimentului „Situația fiscală” din lista blocurilor afișate în partea stângă a ecranului, veți avea posibilitatea de a descărca „Certificatul de lipsa sau existența restanțelor față de bugetul public național”.

De asemenea, verificarea obligațiilor fiscale poate fi efectuată și fizic la orice subdiviziune a Serviciului Fiscal de Stat, unde urmează să vă adresați conform razei de deservire cu buletinul de identitate.

Date of archiving the response - 23.11.2023

1.1.32 Ce reprezintă stock option plan?

Ce reprezintă stock option plan?

Potrivit art. 5 pct. 47) din Codul fiscal, stock option plan reprezintă un program de stimulare pe termen lung inițiat în cadrul unei persoane juridice sau în cadrul persoanelor juridice interdependente acesteia, aprobat de către adunarea generală a asociaților/acționarilor, prin care se acordă salariaților și/sau administratorilor acesteia, care au statut de rezident în sensul prezentului cod, dreptul de a achiziționa la un preț preferențial sau de a primi cu titlu gratuit un număr determinat de titluri (cote) de participare, emise de persoana juridică respectivă, dar nu mai mult de 25% din capitalul social, în raport cu toți participanții la program. Pentru calificarea unui program ca fiind stock option plan, programul respectiv trebuie să cuprindă o perioadă minimă de 3 ani între momentul acordării dreptului și momentul exercitării acestuia (achiziționării/primirii titlurilor (cotelor) de participare).

The date the answer was added - 17.02.2025