Общие положения

- 6 Местные сборы

- 6.1 Общие положения

6.1.1 На основании каких нормативных актов начисляются и уплачиваются в бюджет местные сборы?

Нормативными актами, которые регулируют местные сборы, являются:

- Раздел VII “Местные сборы” Налогового Кодекса утвержден Законом № 93-XV от 01.04.2004;

- Закон о введение в действие Раздела VII Налогового Кодекса № 94- XV от 01.04.2004;

- Приказ ГГНИ № 1603 от 20 декабря 2012 г. об утверждении типовых формуляров Отчета по местным сборам (Forma TL 13) и Инструкции о порядке его заполнения и представления.

[изменение в Обобщённой базе Налоговой практики согласно Приказу ГГНИ № 1603 от 20 декабря 2012 г. об утверждении типовых формуляров Отчета по местным сборам (Forma TL 13) и Инструкции о порядке его заполнения и представления, опубликованного в Monitorul Oficial, 2012 г., № 273-279/1701 в силу 01.01.2013]

6.1.2

6.1.3 Какие налоги определяют систему местных сборов?

В соответствии с положениями ч. (2) ст. 289 Налогового кодекса, система местных сборов включает в себя:

а) сбор на благоустройство территорий;

b) сбор за организацию аукционов и лотерей в пределах административно-территориальной единицы;

с) сбор за размещение рекламы;

d) сбор за использование местной символики;

е) сбор за объекты торговли и/или объекты по оказанию услуг;

f) рыночный сбор;

g) сбор за временное проживание;

h) курортный сбор;

i) сбор за предоставление услуг по автомобильной перевозке пассажиров на территории муниципиев, городов и сел (коммун);

j) сбор за парковку автотранспорта;

n1) сбор за парковку;

p) сбор на санитарную очистку;

q) сбор за рекламные устройства.

[Изменения в Обобщенной базе налоговой практики в соответствии с положениями Закона о внесении изменений в некоторые нормативные акты (относящиеся к бюджетно-налоговой и таможенной политике) № 214 от 31.07.2024 (в действии с 01.01.2025].

В соответствии с положениями ч. (2) ст. 289 Налогового кодекса, система местных сборов включает в себя:

a) сбор на благоустройство территории;

b) сбор за организацию аукционов и лотерей в пределах административно–территориальной единицы;

c) сбор за размещение рекламы;

d) сбор за использование местной символики;

e) сбор за объекты торговли и/или объекты по оказанию услуг;

f) рыночный сбор;

g) сбор за временное проживание;

h) курортный сбор;

i) сбор за предоставление услуги по автомобильной перевозке пассажиров на территории муниципиев, городов и сел (коммун);

j) сбор за парковку автотранспорта;

k) сбор с владельцев собак;

n) сбор за парковку;

p) сбор на санитарную очистку; q) сбор за рекламные устройства.

[изменения в Обобщенной базе налоговой практике в соответствии с изменением ч.(2) ст. 289 Налогового кодекса]

В соответствии с положениями ч. (2) ст. 289 Налогового кодекса, система местных сборов включает в себя:

a) сбор на благоустройство территории;

b) сбор за организацию аукционов и лотерей в пределах административно–территориальной единицы;

c) сбор за размещение рекламы;

d) сбор за использование местной символики;

e) сбор за объекты торговли и/или объекты по оказанию услуг;

f) рыночный сбор;

g) сбор за временное проживание;

h) курортный сбор;

i) сбор за предоставление услуги по автомобильной перевозке пассажиров на территории муниципиев, городов и сел (коммун);

j) сбор за парковку автотранспорта;

k) сбор с владельцев собак;

p) сбор на санитарную очистку;

q) сбор за рекламные устройства.

Изменение в Обобщенной базе налоговой практики в соответствии с Законом № 257 от 16.12.2020 (опубликованному в Monitorul Oficial № 353-357 от 22.12.2020) в действии с 01.01.2021

В соответствии с положениями ч. (2) ст. 289 Налогового кодекса, система местных сборов включает в себя:

a) сбор на благоустройство территорий;

b) сбор за организацию аукционов и лотерей в пределах административно–территориальной единицы;

c) сбор за размещение рекламы;

d) сбор за использование местной символики;

e) сбор за объекты торговли и/или объекты по оказанию услуг;

f) рыночный сбор;

g) сбор за временное проживание;

h) курортный сбор;

i) сбор за предоставление услуги по автомобильной перевозке пассажиров на территории муниципиев, городов и сел (коммун);

j) сбор за парковку автотранспорта;

k) сбор с владельцев собак;

n) сбор за парковку;

p) сбор на санитарную очистку;

q) сбор за рекламные устройства.

[Изменение в Обобщенной базе налоговой практики в соответствии с положениями Постановления Конституционного суда № 27 от 14.09.2021, в действии с 14.09.2021]

Приказ ГНС 23, от 14.01.2022

6.1.4 Какова методика введение в действие местных налогов?

Местные сборы вводятся в действие исполнительными органами местного публичного управления. (Ст.289 ч.3 НК)

Дата добавления ответа - 12.01.2012

6.1.5 Как устанавливается ставка местных налогов и сборов?

Согласно п. 3) ст. 288 Налогового кодекса, ставка местных сборов является адвалорная ставка в процентах от налогооблагаемой базы объекта налогообложения или в абсолютной сумме, установленная органами местного публичного управления при утверждении бюджета соответствующей административно-территориальной единицы.

Дата добавления ответа - 08.09.2020

6.1.6 Вправе ли органы местного публичного управления применять все местные налоги, предусмотренные Налоговым Кодексом или только часть из них?

Правомочный орган местного публичного управления административно – территориальной единицы (местный совет) вправе применять все или только часть местных налогов, в зависимости от возможностей и нужд административно - территориальной единицы. Ст. 297 п.1 НК

Дата добавления ответа - 12.01.2012

6.1.7 Вправе ли Совещательный орган местного публичного управления применять местные налоги помимо тех, которые предусмотрены в VII Разделе Налогового Кодекса?

Совещательный орган (Консилиум) местной государственной администрации не имеет права применять другие местные налоги кроме тех, которые предусмотрены в VII Разделе Налогового Кодекса или устанавливать ставки выше, чем максимальные ставки, определенные Налоговым Кодексом. (Ст.297 ч.2 НК)

Дата добавления ответа - 12.01.2012

6.1.8 При каких обстоятельствах, возможно, изменить или отменить местные сборы, установленные местной администрацией?

В соответствии с ч. (3) ст. 297 Налогового кодекса, в течение налогового (календарного) года, установление отмена либо изменение местных сборов допускается только с одновременным внесением изменений в местный бюджет.

Дата добавления ответа - 08.09.2020

6.1.9 Кто должен информировать налогоплательщиков о решениях, принятых местными советами?

Согласно положениям ч. (4) ст. 297 Налогового кодекса, исполнительные органы местного публичного управления (примэрии) осуществляют мониторинг принятия местными советами решений о введении местных сборов на администрируемой территории, представляют такие решения Государственной налоговой службе в десятидневный срок со дня их принятия и доводят до сведения налогоплательщиков.

[изменение в Обобщенной базе налоговой практики в соответствии с изменением ч. (4) ст. 297 Налогового кодекса согласно Закону о внесении изменений и дополнений в некоторые законодательные акты № 281 от 16 декабря 2016 г. (опубликованному в Monitorul Oficial, 2016 г., № 472-477/947, в силу 1.04.2017 г.)]

6.1.10 Имеют ли льготы по уплате местных налогов экономические агенты, осуществляющие предпринимательскую деятельность в свободных зонах?

Согласно ст.295 Налогового Кодекса не предусмотрены льготы для экономических агентов, осуществляющих предпринимательскую деятельность в свободных зонах и расчет сборов по местным налогам, осуществляется на общих основаниях.

Все льготы, которые экономические агенты могут использовать, указаны в решениях местной государственной власти (местного Совета), помимо тех, которые предусмотрены законодательством.

6.1.11 Обязаны ли представлять отчеты по местным налогам субъекты налогообложения, которые пользуются льготами по уплате местных налогов?

Экономические агенты, пользующиеся льготами по уплате местных налогов, согласно законодательству, не освобождены от представления расчетов по местным сборам. В отчете указываются льготы и расчет сбора по местным налогам с учетом льготы. (Ст.8 ч.2 НК)

Дата добавления ответа - 12.01.2012

6.1.12 В каких случаях не представляются расчеты по местным сборам?

Освобождением от представления отчетов по местным налогам пользуются налогоплательщики, не имеющие объекта и субъекта налогообложения.

Дата добавления ответа - 12.01.2012

6.1.13 Вправе налогоплательщики пользоваться льготами при уплате местных налогов, не предусмотренных Налоговым Кодексом?

Да, согласно ст. 296 Налогового кодекса, органы местного публичного управления вправе, с одновременным внесением соответствующих изменений в местные бюджеты:

а) предоставлять субъектам налогообложения помимо указанных в статье 295 дополнительные льготы;

b) продлевать сроки уплаты местных сборов за текущий налоговый год;

c) предоставлять льготы социально уязвимым категориям населения.

Также, полномочные органы местного публичного управления могут вводить все или лишь некоторые местные сборы – в зависимости от возможностей и нужд административно-территориальной единицы (ч. (1) ст. 297 Налогового кодекса).

6.1.14 Где могут налогоплательщики ознакомиться с систематизированной информацией о местных сборах и соответствующих ставках, утвержденных органами местного публичного управления?

С информацей о местных сборах и соответствующих ставках, утвержденных органами местного публичного управления можно ознакомиться на портале www.actelocale.md, выбирая рубрику «Impozite și taxe locale» и на портале www.sfs.md, в разделе: Законодательство >Документы изданные AAPL.

Дата добавления ответа - 02.01.2025Приказ ГНС 270, от 18.06.2019

С информацей о местных сборах и соответвующих ставках, утвержденных органами местного публичного управления можно ознакомиться на официальной странице Государственной налоговой службы – www.sfs.md, в разделе: Законодательство >Документы, выданные AAPL.

Дата архивирования ответа - 02.01.2025

6.1.15 Если в период отчетного квартала льготы по уплате местных сборов аннулируются/утрачивают свою силу, каков порядок исчисления субъектами налогообложения сбора, подлежащего уплате?

В случае, если в течение отчетного периода, льгота по уплате по местным сборам аннулируется/утрачивает силу, сбор, подлежащий уплате, исчисляется пропорционально количеству дней, в течение которых возникают обязательства по уплате сбора (1/2 годовой ставки сбора делится на количество календарных дней полугодия и умножается на количество дней, в течение которых льгота по уплате местного сбора не применяется/утратила силу).

[Изменения в Обобщенной базе налоговой практики в соответствии с положениями Закона о внесении изменений в некоторые нормативные акты (относящиеся к бюджетно-налоговой и таможенной политике) № 214 от 31.07.2024 (в действии с 01.01.2025].

Приказ ГНС 346, от 13.08.2019

В случае, если в течение отчетного периода, льгота по уплате по местным сборам аннулируется/утрачивает силу, сбор, подлежащий уплате, исчисляется пропорционально количеству дней, в течение которых возникают обязательства по уплате сбора (1/4 годовой ставки сбора делится на количество календарных дней квартала и умножается на количество дней, в течение которых льгота по уплате местного сбора не применяется/утратила силу).

Дата архивирования ответа - 02.01.2025

6.1.16 С какой даты вступает в силу Решение местного совета об установлении местных сборов и соответствующих им ставок?

Решение местного совета является нормативным документом.

В соответствии с ч. (6) ст. 20 Закона о местном публичном управлении № 436-XVI от 28.12.2006 г. Решения нормативного характера вступают в силу с дня их внесения в Государственный регистр местных актов или с указанной в решении даты, которая не может предшествовать дате его внесения в Государственный регистр местных актов.

Таким образом, Решения местного совета об установлении местных сборов и соответствующих им ставок, вступают в силу с дня их внесения в Государственный регистр местных актов или с указанной в решении даты, которая не может предшествовать дате его внесения в Государственный регистр местных актов.

6.1.17 Вправе ли органы местного публичного управления на администрируемой ими территории предоставить освобождение от уплаты местных сборов для налогоплательщиков, которые в соответствии с Постановлением Парламента № 55 от 17.03.2020 года, ввиду объявления, в период с 17 марта по 15 мая 2020 года, на всей территории Республики Молдова Чрезвычайного положения, приостановили свою деятельность?

Органы местного публичного управления, в соответствии со ст. 296 Налогового кодекса, вправе с одновременным внесением соответствующих изменений в местные бюджеты:

а) предоставлять субъектам налогообложения помимо указанных в статье 295 дополнительные льготы;

b) продлевать сроки уплаты местных сборов за текущий налоговый год;

c) предоставлять льготы социально уязвимым категориям населения.

6.1.18 Возникает ли необходимость исчислить и предоставить отчет субъектами налогообложения по местным сборам и оплатить обязательства, за период, в течении которого согласно Постановлению Парламента № 55 от 17.03.2020 года на всей территории Республики Молдова (17 марта - 15 мая 2020 года) объявлено Чрезвычайное положение, в случае если субъекты налогообложения приостановили свою деятельность?

Субъекты налогообложения имеют обязательства исчислить местные сборв, в том числе и за период, в течении которого в соответствии с Постановлением Парламента № 55 от 17.03.2020 года на всей территории Республики Молдова объявлено Чрезвычайное положение, с отражением их в Отчете по местным сборам (Forma TL 13), утвержденном приказом ГГНИ № 1603/2012.

Вместе с тем, если органы местного публичного управления утвердили решение о предоставлении освобождения на период, в течении которого объявлено Чрезвычайное положение 17 марта – 15 мая 2020, освобождение от уплаты местных сборов, сумма исчисленных сборов за соответвующий период будет отражена в графе ,,Сумма налоговых льгот, предоставленных местными органами публичного управления” в Отчете по местным сборам (Forma TL 13).

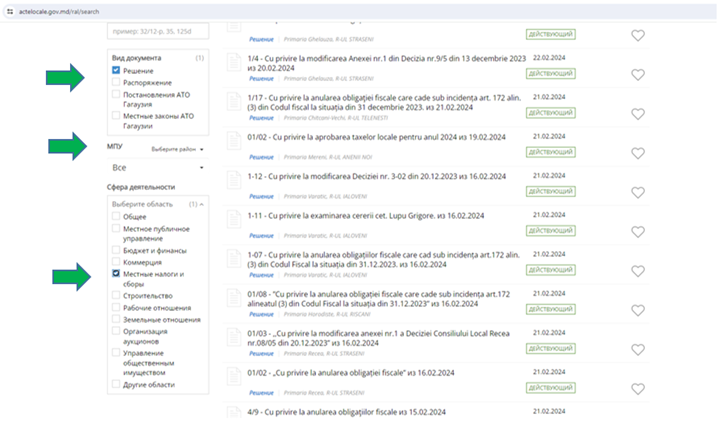

6.1.19 Как получить онлайн доступ к решениям правомочных органов местного публичного управления об установлении ставок местных сборов?

Как получить онлайн доступ к решениям правомочных органов местного публичного управления об установлении ставок местных сборов?

Решения правомочных органов местного публичного управления об установлении ставок местных сборов доступны онлайн, на правительственной платформе www.actelocale.gov.md Государственного регистра местных актов:

Затем, используя опции поиска на портале, необходимо открыть Раздел «Решения», затем в рубрике «МПУ» выбрать наименование органа местного публичного управления, а в рубрике «Сфера деятельности» категорию «Местные налоги и сборы».

6.1.20 На каком формуляре и в какие сроки должен быть представлен отчет по местным сборам индивидуальными предпринимателями и крестьянскими (фермерскими) хозяйствами, в которых среднегодовая численность работников на протяжении налогового периода не превышает пяти единиц и которые не зарегистрированы в качестве плательщиков НДС?

На каком формуляре и в какие сроки должен быть представлен отчет по местным сборам индивидуальными предпринимателями и крестьянскими (фермерскими) хозяйствами, в которых среднегодовая численность работников на протяжении налогового периода не превышает пяти единиц и которые не зарегистрированы в качестве плательщиков НДС?

Индивидуальные предприниматели и крестьянские (фермерские) хозяйства, в которых среднегодовая численность работников на протяжении налогового периода не превышает 5-ти единиц и которые не зарегистрированы в качестве плательщиков НДС представляют, в срок до 25 марта года, следующего за отчетным налоговым годом, Единый налоговый отчет. (1) ст. 292 раздела VII Налогового кодекса). Формуляр Единого налогового отчета/(Декларация) (Форма UNIF21), утверждена Приказом ГНС № 370 от 24.07.2020 г.

[Изменения в Обобщенной базе налоговой практики в соответствии с положениями Закона о внесении изменений в некоторые нормативные акты (относящиеся к бюджетно-налоговой и таможенной политике)№ 214 от 31.07.2024 (в действии с 01.01.2025].

Приказ ГНС 218, от 14.05.2024

На каком формуляре и в какие сроки должен быть представлен отчет по местным сборам индивидуальными предпринимателями и крестьянскими (фермерскими) хозяйствами, в которых среднегодовая численность работников на протяжении налогового периода не превышает трех единиц и которые не зарегистрированы в качестве плательщиков НДС?

Индивидуальные предприниматели и крестьянские (фермерские) хозяйства, в которых среднегодовая численность работников на протяжении налогового периода не превышает 3-х единиц и которые не зарегистрированы в качестве плательщиков НДС представляют, в срок до 25 марта года, следующего за отчетным налоговым годом, Единый налоговый отчет. (1) ст. 292 раздела VII Налогового кодекса). Формуляр Единого налогового отчета/(Декларация) (Форма UNIF21), утверждена Приказом ГНС № 370 от 24.07.2020 г.

Дата архивирования ответа - 02.01.2025

6.1.21 Как следует задекларировать налоговые обязательства по местным сборам, если в течении отчетного года, индивидуальные предприниматели (индивидуальные предприятия) и крестьянские (фермерские) хозяйства перестали соответствовать установленным условиям для представления единого налогового отчета?

Как следует задекларировать налоговые обязательства по местным сборам, если в течении отчетного года, индивидуальные предприниматели (индивидуальные предприятия) и крестьянские (фермерские) хозяйства перестали соответствовать установленным условиям для представления единого налогового отчета?

Приказ ГНС 218, от 14.05.2024

Индивидуальные предприниматели (индивидуальные предприятия) и крестьянские (фермерские) хозяйства – субъекты налогообложения по местным сборам, которые в течении отчетного периода перестают соответствовать условиям для представления Единого налогового отчета (Декларации), должны представить, в срок до 25 числа месяца, следующего за отчетным кварталом, в течении которого возникла соответствующая ситуация, Отчет по местным сборам (Форма TL 13).

Отчет по местным сборам (Форма TL 13), утвержден Приказом ГГНИ № 1603/2012. В первом Отчете по местным сборам (Forma TL 13), представленном за соответствующий отчетный квартал, информация об исчисленных налоговых обязательствах по каждому из местных сборов, будет отражена нарастающим итогом, начиная с первого дня, в котором в течении отчетного года, возник объект налогообложения (согласно п. 3 Приложения № 2 к Приказу ГНС № 370/2020).

К примеру: Крестьянское (фермерское) хозяйство, которое состоит из одного учредителя, двух членов хозяйства и у которого нет работников, является субъектом налогообложения по сбору на благоустройство территорий. В сентябре текущего налогового года крестьянское (фермерское) хозяйство зарегистрировалось в качестве плательщика НДС. В соответствующем случае, первым налоговым периодом, за который у крестьянского (фермерского) хозяйства возникает необходимость представить Отчет по местным сборам (Форма TL 13), является III квартал текущего налогового года.

Согласно положениям лит. а) гр. 2 Приложения к разделу VII Налогового кодекса, налогооблагаемой базой по сбору на благоустройство территорий в случае указанного крестьянского (фермерского) хозяйства, составляет 3 единицы (учредитель и два члена хозяйства).

Следовательно, в первом Отчете по местным сборам (Форма TL 13), который необходимо представить за III квартал отчетного года, в исчисленной сумме сбора на благоустройство территорий, будут отражены нарастающим итогом обязательства за все три квартала отчетного года.

6.1.22 Как дожны быть отражены налоговые обязательства по местным сборам, если в течении отчетного года, индивидуальные предприниматели (индивидуальные предприятия) и крестьянские (фермерские) хозяйства переходят из категории налогоплательшиков, представляющих Отчет по местным сборам (Форма TL 13) в категорию налогоплательщиков, соответвующих условиям для представления Единого налогового отчета?

Как дожны быть отражены налоговые обязательства по местным сборам, если в течении отчетного года, индивидуальные предприниматели (индивидуальные предприятия) и крестьянские (фермерские) хозяйства переходят из категории налогоплательшиков, представляющих Отчет по местным сборам (Форма TL 13) в категорию налогоплательщиков, соответвующих условиям для представления Единого налогового отчета?

Приказ ГНС 218, от 14.05.2024

Индивидуальные предприниматели (индивидуальные предприятия) и крестьянские (фермерские) хозяйства, которые в течении отчетного года переходят из категории налогоплательшиков, имеющих обязательства по представлению Отчета по местным сборам (Форма TL 13) в категорию имещих обязательства по представления Единого налогового отчета (Декларации), предоставят соответвующий отчет за весь отчетный год (согласно п. 4 Приложения № 2 к Приказу ГНС № 370/2020).

Одновременно, ранее представленные за соответствующие периоды в течении отчетного года, в котором имел место переход, Отчеты по местным сборам (Форма TL 13), должны быть аннулированы в порядке, установленном Государственной налоговой службой.

К примеру: На протяжении I, II и III кварталов отчетного года, среднесписочная численность работников индивидуального предприятия, составляла 4 человека. Являясь субъектом налогообложения по сбору на благоустройство территорий, индивидуальное предприятие ежеквартально исчисляло и, в срок до 25 числа месяца, следующего за отчетным кварталом, представляло Отчет по местным сборам (Форма TL 13), в котором отражались исчисленные обязательства по сбору на блвгоустройство территорий. В первые дни IV квартала того же налогового года, все работники индивидуального предприятия были уволены.

В данном случае, следует отметить, что согласно ч. (1) ст. 292 Налогового кодекса, индивидуальный предприниматель, крестьянское (фермерское) хозяйство, в которых среднегодовая численность работников на протяжении налогового периода не превышает трех единиц и которые не зарегистрированы в качестве плательщиков НДС, представляют единую налоговую отчетность по местным сборам, за исключением сбора, указанного в пункте n1) статьи 291, в срок до 25 марта года, следующего за отчетным налоговым годом, с уплатой сборов в те же сроки.

Следовательно, так как среднесписочная численность работников индивидуалного предприятия за отчетный год составила 3 единицы, а также учитывая тот факт, что оно не зарегистрировано в качестве плательщика НДС, за соответвующий период отчетного года индивидуальное предприятие вправе – в срок до 25 марта года, следующего за отчетным, представить Единый налоговый отчет/(Декларацию) (Форма UNIF21).

Одновременно, ранеее представленные за I, II и III квартал отчетного года Отчеты по местным сборам (Форма TL 13), должны быть аннулированы на основании заявления, поданного в ГНС.

6.1.23 Каков срок преставления отчета и уплаты местных сборов начиная с налогового периода 2025 года?

Дата добавления ответа - 02.06.2025