Noţiuni Generale

- 6 Taxele locale

- 6.1 Noţiuni Generale

6.1.1 Care sunt actele normative în baza cărora se administrează taxele locale?

Actele normative în baza cărora se administrează taxele locale sunt:

- Titlul VII “Taxele locale” al Codului fiscal, adoptat prin Legea nr. 93-XV din 01.04.2004;

- Legea pentru punerea în aplicare a titlului VII al Codului fiscal nr. 94-XV din 01.04.2004;

- Ordinul IFPS nr. 1603 din 20.12.2012 privind aprobarea formularelor tipizate ale Dării de seamă pe taxele locale (Forma TL 13) și a instrucțiunii privind modul de întocmire și prezentare a acesteia;

[modificare în Baza generalizată a practicii fiscale în temeiul Ordinului IFPS nr.1603 din 20 decembrie 2012 privind aprobarea formularelor tipizate ale Dării de seamă pe taxele locale (Forma TL 13) și a Instrucțiunii privind modul de întocmire și prezentare a acesteia, publicată în Monitorul Oficial, 2012, nr. 273-279/1701, în vigoare 01.01.2013]

6.1.2

6.1.3 Ce include sistemul taxelor locale?

În conformitate cu prevederile art. 289 alin. (2) din Codul fiscal, sistemul taxelor locale include:

a) taxa pentru amenajarea teritoriului;

b) taxa de organizare a licitaţiilor şi loteriilor pe teritoriul unităţii administrativ- teritoriale;

c) taxa de plasare (amplasare) a publicităţii (reclamei);

d) taxa de aplicare a simbolicii locale;

e) taxa pentru unităţile comerciale şi/sau de prestări servicii;

f) taxa de piaţă;

g) taxa pentru cazare;

h) taxa balneară;

i) taxa pentru prestarea serviciilor de transport auto de călători pe teritoriul municipiilor, oraşelor şi satelor (comunelor);

j) taxa pentru parcare;

n1) taxa pentru parcaj;

p) taxa pentru salubrizare;

q) taxa pentru dispozitivele publicitare.

[modificare în Baza generalizată a practicii fiscale în temeiul modificării art. 289 alin. (2) din Codul fiscal prin Legea pentru modificarea unor acte normative (ce vizează politica bugetar-fiscală şi vamală) nr. 214 din 31.07.2024 (publicată în Monitorul Oficial, 2024, nr. 355-357/545, în vigoare din 01.01.2025]

În conformitate cu prevederile art. 289 alin. (2) din Codul fiscal, sistemul taxelor locale include:

a) taxa pentru amenajarea teritoriului;

b) taxa de organizare a licitaţiilor şi loteriilor pe teritoriul unităţii administrativ-teritoriale;

c) taxa de plasare (amplasare) a publicităţii (reclamei);

d) taxa de aplicare a simbolicii locale;

e) taxa pentru unităţile comerciale şi/sau de prestări servicii;

f) taxa de piaţă;

g) taxa pentru cazare;

h) taxa balneară;

i) taxa pentru prestarea serviciilor de transport auto de călători pe teritoriul municipiilor, oraşelor şi satelor (comunelor);

j) taxa pentru parcare;

k) taxa de la posesorii de câini;

n) taxa pentru parcaj;

p) taxa pentru salubrizare;

q) taxa pentru dispozitivele publicitare.

[modificare în Baza generalizată a practicii fiscale în conformitate cu art. 289 alin. (2) din Codul fiscal]

În conformitate cu prevederile art. 289 alin. (2) din Codul fiscal, sistemul taxelor locale include:

a) taxa pentru amenajarea teritoriului;

b) taxa de organizare a licitaţiilor şi loteriilor pe teritoriul unităţii administrativ- teritoriale;

c) taxa de plasare (amplasare) a publicităţii (reclamei);

d) taxa de aplicare a simbolicii locale;

e) taxa pentru unităţile comerciale şi/sau de prestări servicii;

f) taxa de piaţă;

g) taxa pentru cazare;

h) taxa balneară;

i) taxa pentru prestarea serviciilor de transport auto de călători pe teritoriul municipiilor, oraşelor şi satelor (comunelor);

j) taxa pentru parcare;

k) taxa de la posesorii de câini;

p) taxa pentru salubrizare;

q) taxa pentru dispozitivele publicitare.

Modificările operate în temeiul aprobării Legii nr. 257 din 16.12.2020 Monitorul Oficial al R. Moldova nr. 353-357 din 22.12.2019, în vigoare 01.01.2021

În conformitate cu prevederile art. 289 alin. (2) din Codul fiscal, sistemul taxelor locale include:

a) taxa pentru amenajarea teritoriului;

b) taxa de organizare a licitaţiilor şi loteriilor pe teritoriul unităţii administrativ- teritoriale;

c) taxa de plasare (amplasare) a publicităţii (reclamei);

d) taxa de aplicare a simbolicii locale;

e) taxa pentru unităţile comerciale şi/sau de prestări servicii;

f) taxa de piaţă;

g) taxa pentru cazare;

h) taxa balneară;

i) taxa pentru prestarea serviciilor de transport auto de călători pe teritoriul municipiilor, oraşelor şi satelor (comunelor);

j) taxa pentru parcare;

k) taxa de la posesorii de câini;

n) taxa pentru parcaj;

p) taxa pentru salubrizare;

q) taxa pentru dispozitivele publicitare.

[Modificare operată în Baza generalizată a practicii fiscale în conformitate cu prevederile Hotărârii Curții Constituționale nr. 27 din 14.09.2021, în vigoare din 14.09.2021]

Ordin SFS nr. 23, din 14.01.2022

6.1.4 Care este metoda de punere în aplicare a taxelor locale?

Taxele locale sunt puse în aplicare de către autorităţile administraţiei publice locale prin emiterea de către consiliul local a unei decizii. (art.289 pct. 3) al Codului Fiscal)

The date the answer was added - 12.01.2012

6.1.5 Cum se stabilește cota impozitelor și taxelor locale?

Potrivit art. 288 pct. 3) din Codul Fiscal, cota taxelor locale reprezintă cota ad valorem în procente din baza impozabilă a obiectului impunerii ori suma absolută stabilită de autoritatea administraţiei publice locale la adoptarea bugetului local respective.

The date the answer was added - 08.09.2020

6.1.6 Este în drept consiliul local să aplice toate taxele locale prevăzute de Codul Fiscal sau doar o parte din ele?

Autoritatea deliberativă a administraţiei publice locale (consiliul local) poate să aplice toate sau numai o parte din taxele locale, în funcţie de posibilităţile şi necesităţile unităţii administrativ-teritoriale (art. 297 alin. (1) Codul Fiscal).

The date the answer was added - 12.01.2012

6.1.7 Poate să aplice consiliul local alte taxe locale decît cele prevăzute în Titlul VII?

Autoritatea deliberativă a administraţiei publice locale (consiliul local) nu are dreptul să aplice alte taxe locale decît cele prevăzute de prezentul titlu (art. 297 alin. (2) Codul Fiscal).

The date the answer was added - 12.01.2012

6.1.8 În ce condiţii se pot modifica sau anula taxele locale stabilite prin deciziile consiliilor locale?

În conformitate cu art. 297 alin. (3) din Codul fiscal, pe parcursul anului fiscal (calendaristic), stabilirea de taxe locale conform prezentului cod sau anularea ori modificarea taxelor locale se permite numai concomitent cu modificarea bugetelor locale.

The date the answer was added - 08.09.2020

6.1.9 Cine trebuie să informeze contribuabilii despre deciziile adoptate de către consiliile locale?

Potrivit prevederilor art. 297 alin. (4) din Codul fiscal, autoritatea executivă a administraţiei publice locale (primăria) monitorizează deciziile adoptate de către consiliul local privind aplicarea taxelor locale pe teritoriul administrat, le prezintă Serviciului Fiscal de Stat în termen de 10 zile din data adoptării acestora şi le aduce la cunoştinţă contribuabililor.

[modificare în Baza generalizată a practicii fiscale în temeiul modificării art. 297 alin. (4) din Codul fiscal prin Legea pentru modificarea şi completarea unor acte legislative nr. 281 din 16 decembrie 2016 (publicată în Monitorul Oficial, 2016, nr.472-477/947, în vigoare 1.04.2017)]

6.1.10 Beneficiază agenţii economici care îşi desfăşoară activitatea de întreprinzător în zonele economice libere de scutiri la plata taxelor locale?

Avînd în vedere că art. 295 al Codului fiscal nu prevede careva scutiri pentru agenţii economici care activează în zonele economice libere, impozitarea acestora urmează a se realiza pe principii generale.

Agenţii economici care activează în zonele economice libere, pot beneficia de careva scutiri, inclusiv de amînări la plata taxelor locale, doar dacă în decizia privind aplicarea taxelor locale, autoritatea administraţiei publice locale (consiliul local) a prevăzut acordarea unor scutiri suplimentare celor prevăzute de legislaţie.

6.1.11 Sunt obligaţi să prezinte dările de seamă privind taxele locale subiecţii impunerii care sunt scutiţi de plata acestora?

Da. Beneficierea de careva scutiri acordate contribuabililor prin intermediul legislaţiei fiscale, altor legi sau prin intermediul deciziilor consiliului local la plata taxelor locale, nu îi absolvă de obligaţiunea calculării taxelor şi prezentării dărilor de seamă privind taxele locale. (art.8 alin. (2) lit.c) din Codul Fiscal)

The date the answer was added - 12.01.2012

6.1.12 În ce condiţii nu se prezintă dările de seamă privind taxele locale?

Scutirea de prezentarea dărilor de seamă privind taxele locale apare doar în cazul în care lipsesc obiectul şi subiectul impunerii

The date the answer was added - 12.01.2012

6.1.13 Sunt în drept contribuabilii să beneficieze de alte scutiri la plata taxelor locale, decît cele prevăzute în Codul Fiscal?

Da, potrivit art. 296 din Codul fiscal, autoritatea administraţiei publice locale, dacă efectuează concomitent modificările corespunzătoare în bugetul local, poate:

a) să acorde subiecţilor impunerii scutiri în plus la cele enumerate la art.295;

b) să acorde amânări la plata taxelor locale pe anul fiscal respectiv;

c) să prevadă înlesniri la plata taxelor locale pentru categoriile social-vulnerabile ale populaţiei.

De asemenea, autoritatea deliberativă a administraţiei publice locale poate aplica toate sau numai o parte din taxele locale, în funcţie de posibilităţile şi necesităţile unităţii administrativ-teritoriale (art. 297 alin. (1) Codul Fiscal).

6.1.14 Unde pot vizualiza contribuabilii informația sistematizată privind taxele locale și cotele aferente acestora, adoptate de către autoritățile administrației publice locale?

Informația privind taxele locale și cotele aferente acestora, adoptate de către autoritățile administrației publice locale, poate fi vizualizată pe portalul www.actelocale.gov.md, accesând rubrica “Impozite și taxe locale” și pe portalul www.sfs.md, compartimentul Legislație/Acte emise de către AAPL.

The date the answer was added - 02.01.2025Ordin SFS nr. 270, din 18.06.2019

Informația privind taxele locale și cotele aferente acestora adoptate de către autoritățile administrației publice locale pot fi vizualizate pe pagina oficială a Serviciului Fiscal de Stat – www.sfs.md, plasate în compartimentul: Legislație >Acte emise de către AAPL.

Date of archiving the response - 02.01.2025

6.1.15 În cazul în care, în perioada semestrului de gestiune se abrogă/anulează scutirile de plată a taxelor locale, care este modul de calculare a acestor taxe de către subiecții impunerii?

Dacă în perioada semestrului de gestiune scutirile de plată a taxelor locale se abrogă/anulează, taxa ce urmează a fi achitată se va calcula proporțional numărului de zile, aferent cărora apare obligația de achitare (1/2 din cota taxei anuale se împarte la numărul de zile calendaristice ale semestrului gestionar, iar rezultatul se înmulțește la numărul de zile aferent cărora scutirea de plată a taxei nu a fost aplicată).

[modificare în Baza generalizată a practicii fiscale în temeiul modificării anexei la titlul VII din Codul fiscal prin Legea pentru modificarea unor acte normative (ce vizează politica bugetar-fiscală şi vamală) nr. 214 din 31.07.2024 (publicată în Monitorul Oficial, 2024, nr. 355-357/545, în vigoare din 01.01.2025]

Ordin SFS nr. 346, din 13.08.2019

În cazul în care, în perioada trimestrului de gestiune se abrogă/anulează scutirile de plată a taxelor locale, care este modul de calculare a acestor taxe de către subiecții impunerii?

Dacă în perioada trimestrului de gestiune scutirile de plată a taxelor locale se abrogă/anulează, taxa ce urmează a fi achitată, se va calcula proporțional numărului de zile, aferent cărora apare obligația de achitare (1/4 din cota taxei anuale se împarte la numărul de zile calendaristice ale trimestrului gestionar, rezultatul se înmulțește la numărul de zile aferent cărora scutirea de plată a taxei nu a fost aplicată).

Date of archiving the response - 02.01.2025

6.1.16 Care este data intrării în vigoare a Deciziei consiliului local privind stabilirea taxelor locale și cotelor acestora?

Deciziile consiliilor locale sunt acte normative.

Conform art. 20 alin. (6) al Legii nr. 436-XVI din 28.12.2006 privind administrația publică locală, Deciziile consiliilor locale cu caracter normativ intră în vigoare la data includerii lor în Registrul de stat al actelor locale sau la data indicată în textul deciziei, care nu poate preceda data includerii acesteia în Registrul de stat al actelor locale.

Astfel, Deciziile consiliilor locale privind stabilirea taxelor locale și cotelor acestora intră în vigoare la data includerii lor în Registrul de stat al actelor locale sau la data indicată în textul deciziei, care nu poate preceda data includerii acesteia în Registrul de stat al actelor locale.

6.1.17 Sunt în drept autoritățile administrației publice locale de a acorda scutiri la plata taxelor locale pe teritoriul administrat contribuabililor care și-au sistat activitatea, urmare a declarării pe întreg teritoriul Republicii Moldova a stării de urgență pe perioada 17 martie – 15 mai 2020, conform Hotărîrii Parlamentului nr. 55 din 17.03.2020?

Conform art. 296 din Codul fiscal, autoritatea administraţiei publice locale, dacă efectuează concomitent modificările corespunzătoare în bugetul local poate:

a) să acorde subiecţilor impunerii scutiri în plus la cele enumerate la art.295 din Codul fiscal;

b) să acorde amînări la plata taxelor locale pe anul fiscal respectiv;

c) să prevadă înlesniri la plata taxelor locale pentru categoriile social-vulnerabile ale populaţiei.

6.1.18 Este necesar de a calcula și a declara de către subiecții impunerii cu taxele locale a obligațiilor aferente acestora pentru perioada declarării pe întreg teritoriul Republicii Moldova a stării de urgență (17 martie – 15 mai 2020), conform Hotărîrii Parlamentului nr. 55 din 17.03.2020, în condițiile în care aceștia și-au suspendat activitatea?

Subiecții impunerii au obligația de a calcula obligațiile aferente taxelor locale inclusiv și pentru perioada declarării stării de urgență, conform Hotărîrii Parlamentului nr. 55 din 17.03.2020, cu reflectarea acestora în Darea de seamă pe taxele locale (Forma TL 13), aprobată prin Ordinul IFPS nr. 1603/2012.

Totodată, dacă autoritățile administrației publice locale au aprobat decizii privind acordarea scutirilor la plata taxelor locale pe perioada declarării stării de urgență pentru perioada 17 martie – 15 mai 2020, urmare a sistării activității subiecților impunerii, suma taxei calculate pentru această perioadă se va reflecta în coloana ,,Suma facilităţilor fiscale acordate de către autoritățile administrației publice locale” a Dării de seamă pe taxele locale (Forma TL 13).

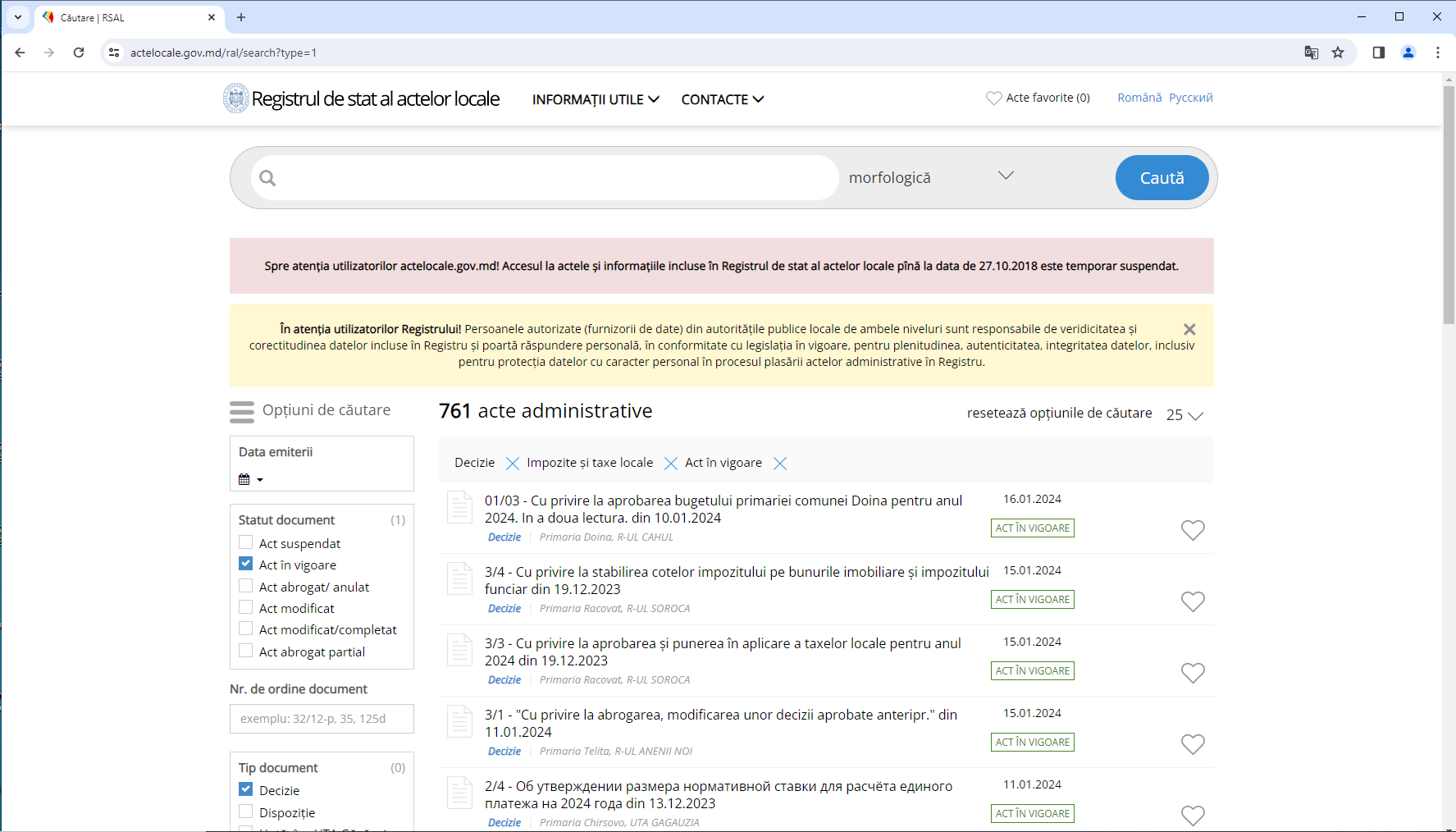

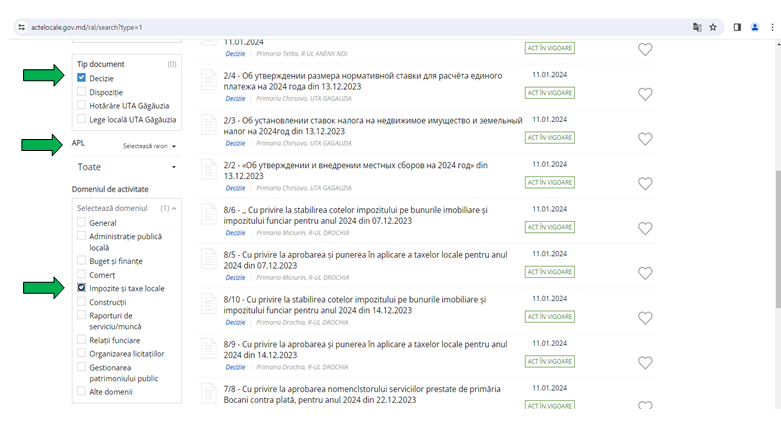

6.1.19 Cum pot fi accesate on-line deciziile autorităţilor deliberative ale administraţiei publice locale privind stabilirea cotelor taxelor locale?

Cum pot fi accesate on-line deciziile autorităţilor deliberative ale administraţiei publice locale privind stabilirea cotelor taxelor locale?

Deciziile autorităţilor deliberative ale administraţiei publice locale privind stabilirea cotelor taxelor locale pot fi accesate on-line, de pe portalul guvernamental www.actelocale.gov.md a Registrului de stat al actelor locale:

Ulterior, utililizînd opționalul de căutare al portalului, urmează a fi accesat Compartimentul „Decizii”, cu selectarea din rubrica ”APL” a denumirii autorității administrației publice locale, iar din rubrica „Domeniul de activitate” a categoriei ”Impozite și taxe locale”.

6.1.20 Conform cărui formular și în ce termen urmează să se prezinte darea de seamă aferentă taxelor locale de către întreprinzătorii individuali și gospodăriile ţărănești (de fermier) al căror număr mediu anual de salariați, pe parcursul perioadei fiscale, nu depăşeşte 5 unităţi şi care nu sînt înregistraţi ca plătitori de T.V.A.?

Conform cărui formular și în ce termen urmează să se prezinte darea de seamă aferentă taxelor locale de către întreprinzătorii individuali și gospodăriile ţărănești (de fermier) al căror număr mediu anual de salariați, pe parcursul perioadei fiscale, nu depăşeşte 5 unităţi şi care nu sînt înregistraţi ca plătitori de T.V.A.?

Întreprinzătorii individuali și gospodăriile țărănești (de fermier) al căror număr mediu anual de salariați, pe parcursul perioadei fiscale, nu depășește 5 unități și care nu sunt înregistrați ca plătitori de TVA prezintă, în termen de pînă la 25 martie al anului următor anului fiscal de gestiune, o dare de seamă unificată (art. 292 alin. (1) la titlul VII al Codului fiscal). Formularul Dării de seamă fiscale unificate (Declarație) (Forma UNIF21) este aprobat prin Ordinul SFS nr. 370 din 24.07.2020.

[modificare în Baza generalizată a practicii fiscale în temeiul modificării 292 alin. (1) din Codul fiscal prin Legea pentru modificarea unor acte normative (ce vizează politica bugetar-fiscală şi vamală) nr. 214 din 31.07.2024 (publicată în Monitorul Oficial, 2024, nr. 355-357/545, în vigoare din 01.01.2025]

Ordin SFS nr. 218, din 14.05.2024

Conform cărui formular și în ce termen urmează să se prezinte darea de seamă aferentă taxelor locale de către întreprinzătorii individuali și gospodăriile ţărănești (de fermier) al căror număr mediu anual de salariați, pe parcursul perioadei fiscale, nu depăşeşte 3 unităţi şi care nu sînt înregistraţi ca plătitori de T.V.A.?

Întreprinzătorii individuali și gospodăriile țărănești (de fermier) al căror număr mediu anual de salariați, pe parcursul perioadei fiscale, nu depășește 3 unități și care nu sunt înregistrați ca plătitori de TVA prezintă, în termen de pînă la 25 martie al anului următor anului fiscal de gestiune, o dare de seamă unificată (art. 292 alin. (1) la titlul VII al Codului fiscal). Formularul Dării de seamă fiscale unificate (Declarație) (Forma UNIF21) este aprobat prin Ordinul SFS nr. 370 din 24.07.2020.

Date of archiving the response - 02.01.2025

6.1.21 Cum urmează a fi declarate obligațiile fiscale aferente taxelor locale, dacă, în cursul anului de gestiune, întreprinzătorii individuali (întreprinderile individuale) și gospodăriile ţărăneşti (de fermier) încetează să întrunească condițiile legale pentru prezentarea dării de seamă fiscale unificate?

Cum urmează a fi declarate obligațiile fiscale aferente taxelor locale, dacă, în cursul anului de gestiune, întreprinzătorii individuali (întreprinderile individuale) și gospodăriile ţărăneşti (de fermier) încetează să întrunească condițiile legale pentru prezentarea dării de seamă fiscale unificate?

Ordin SFS nr. 218, din 14.05.2024

Întreprinzătorii individuali (întreprinderile individuale) și gospodăriile ţărăneşti (de fermier) - subiecți ai impunerii cu taxele locale care, în cursul anului de gestiune, nu mai întrunesc condițiile necesare pentru prezentarea Dării de seamă fiscale unificate (Declaraţie), urmează să prezinte, până la data de 25 a lunii imediat următoare trimestrului gestionar în care a apărut situația respectivă, Darea de seamă pe taxele locale (Forma TL13) (conform pct. 3 din Anexa nr. 2 la Ordinul SFS nr. 370/2020).

Formularul Dării de seamă pe taxele locale (Forma TL13) este aprobat prin Ordinul IFPS nr. 1603 din 20.12.2012. În prima Dare de seamă pe taxele locale (Forma TL 13), prezentată pentru trimestrul gestionar corespunzător, informația privind obligațiile fiscale calculate pentru fiecare taxă locală se va reflecta cumulativ, începînd cu prima zi a apariției obiectelor impunerii în cursul anului de gestiune (conform pct. 3 al Anexei nr. 2 la Ordinul SFS nr/ 370/2020).

De exemplu: Gospodăria ţărănească (de fermier), care este constituită dintr-un fondator și doi membri și nu are salariați, este subiect al impunerii cu taxa pentru amenajarea teritoriului. În luna septembrie a anului fiscal în curs aceasta s-a înregistrat ca subiect al impunerii cu TVA. În cazul dat, prima perioadă fiscală pentru care gospodăria ţărănească (de fermier) urmează să prezinte Darea de seamă pe taxele locale (Forma TL 13) este trimestrul III al anului fiscal în curs.

Corespunzător prevederilor lit. a) col. 2 al anexei la titlul VII din Codul fiscal, baza impozabilă aferentă taxei pentru amenajarea teritoriului în cazul gospodăriei țărănești (de fermier) cu referință costituie 3 unități (fondatorul și doi membri).

Respectiv, în prima Dare de seamă pe taxele locale (Forma TL 13), ce urmează a fi prezentată pentru trimestrul III al anului gestionar, suma calculată aferentă taxei pentru amenajarea teritoriului se va reflecta cumulativ, pentru primele trei trimestre ale anului gestionar.

6.1.22 Cum urmează a fi declarate obligațiile fiscale aferente taxelor locale, dacă, în cursul anului de gestiune, întreprinzătorii individuali (întreprinderile individuale) și gospodăriile ţărăneşti (de fermier) trec din categoria de contribuabili care au obligația de a prezenta Darea de seamă pe taxele locale (Forma TL 13) în categoria celor care au obligația de a prezenta Darea de seamă fiscală unificată?

Cum urmează a fi declarate obligațiile fiscale aferente taxelor locale, dacă, în cursul anului de gestiune, întreprinzătorii individuali (întreprinderile individuale) și gospodăriile ţărăneşti (de fermier) trec din categoria de contribuabili care au obligația de a prezenta Darea de seamă pe taxele locale (Forma TL 13) în categoria celor care au obligația de a prezenta Darea de seamă fiscală unificată?

Ordin SFS nr. 218, din 14.05.2024

Întreprinzătorii individuali (întreprinderile individuale) și gospodăriile ţărăneşti (de fermier) care trec, în cursul anului de gestiune, din categoria de contribuabili care au obligația de a prezenta Darea de seamă pe taxele locale (Forma TL 13) în categoria celor care au obligația de a prezenta Darea de seamă fiscală unificată (Declaraţie) urmează să prezinte această din urmă Dare de seamă pentru întregul an de gestiune (conform pct. 4 al Anexei nr. 2 la Ordinul SFS nr/ 370/2020).

Totodată, Dările de seamă pe taxele locale (Forma TL 13) prezentate anterior, pentru perioadele corespunzătoare, aferente anului de gestiune în care a avut loc trecerea, urmează a fi anulate conform modului stabilit de Serviciul Fiscal de Stat (conform pct. 4 din Anexa nr. 2 la Ordinul SFS nr. 370/2020).

De exemplu: Pe parcursul trimestrelor I, II și III ale anului gestionar, numărul mediu scriptic trimestrial de salariați în cadrul întreprinderii individuale a constituit 4 unități. Avînd calitatea de subiect al impunerii cu taxa pentru amenajarea teritoriului, întreprinderea individuală a calculat și raportat trimestrial, pînă la data de 25 a lunii imediat următoare trimestrului gestionar, obligațiile fiscale aferente taxei prin intermediul Dării de seamă pe taxele locale (Forma TL 13). În primele zile din trimestul IV al anului gestionar, salariații au fost concediați.

În cazul dat, urmează de specificat că, potrivit art. 292 alin. (1) din Codul fiscal, întreprinzătorul individual al cărui număr mediu anual de salariați, pe parcursul perioadei fiscale, nu depășește 3 unități și care nu sunt înregistrați ca plătitori de TVA, urmează să prezinte, în termen de pînă la 25 martie al anului următor anului fiscal de gestiune o dare de seamă unificată privind taxele locale.

Respectiv, deoarece numărul mediu scriptic anual al salariaţilor, determinat urmare a finisării anului gestionar, constituie 3 unități, inclusiv că întreprinderea individuală cu referință nu este înregistrată ca subiect al impunerii cu TVA, pentru perioada fiscală aferentă anului gestionar aceasta urmează să prezinte Darea de seamă fiscală unificată/(Declaraţie).

Totodată, Dările de seamă pe taxele locale (Forma TL 13), care au fost prezentate pentru trimestrele I, II și III ale anului gestionar urmează a fi anulate în baza cererii depuse la SFS.

6.1.23 Care este termenul de prezentare a dării de seamă aferente taxelor locale și de achitare a acestora începînd cu anul 2025?

Care este termenul de prezentare a dării de seamă aferente taxelor locale și de achitare a acestora începînd cu anul 2025?