Sequence 164 from 18-05-2023

- 29 Impozitul pe venit

- 29.2 Persoanele fizice ce nu practică activitate de întreprinzător

- 29.2.4 Creşterile şi pierderile de capital

29.2.4.5

Cum se va determina baza valorică a automobilului procurat peste hotarele Republicii Moldova? Proprietatea privată (automobilul) nefolosită în activitatea de întreprinzător, potrivit art. 39 alin. (1) lit. b) din Codul fiscal, se consideră activ de capital. Totodată, potrivit art. 37 din Codul fiscal, prevederile capitolului V din Codul fiscal se aplică contribuabililor persoane fizice rezidenți și nerezidenți ai RM care nu practică activitate de întreprinzător și care vând, schimbă sau înstrăinează sub altă formă active de capital.

Conform prevederilor art. 40 alin. (1) din Codul fiscal, mărimea creșterii sau pierderii de capital provenite din vânzare, schimb sau din altă formă de înstrăinare a activelor de capital este egală cu diferența dintre suma încasată (venitul obținut) și baza valorică a acestor active.

În conformitate cu prevederile art.42 alin.(1) din Codul fiscal, bază valorică a activelor de capital procurate se confirmă documentar conform modului stabilit de Ministerul Finanțelor și constituie valoarea de procurare confirmată documentar. În cazul lipsei documentelor de confirmare a activelor de capital, baza valorică va constitui zero. Prin urmare, baza valorică a automobilului se va determina în baza documentelor ce confirma vânzarea /cumpărarea acestuia. Creșterea de capital va fi determinată ca diferența dintre suma încasată (venitul obținut) și baza valorică a acestor active.

.png)

Astfel, suma creşterii de capital în perioada fiscală se calculează din suma excedentară a creşterii de capital recunoscute peste nivelul oricăror pierderi de capital suportate pe parcursul perioadei fiscale în mărimea stabilită la art. 40 alin. (7) din Codul fiscal.

Totodată, la înstrăinarea automobilului, persoanele fizice care nu desfășoară activitatea de întreprinzător, vor calcula impozitul pe venit, ținând cont de suma creșterii de capital, cu aplicarea cotei prevăzute în art. 15 lit. a) din Codul fiscal.

Ţinînd cont de cele menţionate şi de faptul că, automobilul a fost procurat peste hotarele Republicii Moldova, în cazul realizării acestuia, baza valorică ajustată se va determina în baza documentelor ce confirmă procurarea acestuia – contractul de vînzare/cumpărare (prețul automobilului recalculat la cursul de schimb al BNM la ziua încheierii contractului de cumpărare a automobilului) sau după caz alte documente care pot confirma baza valorică cum ar fi: documentul internaţional-invoice, declaraţia vamală aferentă sumei facturate şi actul confirmativ privind achitarea de fapt a preţului (Ordinul Ministerului Finanțelor nr.40/2018).

.png)

- 29 Impozitul pe venit

- 29.2 Persoanele fizice ce nu practică activitate de întreprinzător

- 29.2.10 Impozitarea venitului obținut de către persoanele fizice care nu desfășoară activitate de întreprinzător, din transmiterea în posesie și/sau folosință (locațiune, arendă, uzufruct, superficie) a proprietății imobiliare persoanelor specificate la art. 54, precum și altor persoane decît celor specificate la art. 90 din Codul fiscal (art. 901 alin. (34) CF)

29.2.10.13

Cum urmează a fi depusă Cererea de înregistrare a contractelor de dare în locațiune prin intermediul SIA „e-Cerere” ?

Subiecții care urmează să înregistreze contractul de locațiune în termen de 7 zile de la data încheierii contractului la Serviciul Fiscal de Stat, sunt persoanele fizice care nu desfăşoară activitate de întreprinzător şi transmit persoanelor specificate la art. 54, precum şi altor persoane decât cele specificate la art. 90 din Codul fiscal, în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct, superficie) proprietate imobiliară.

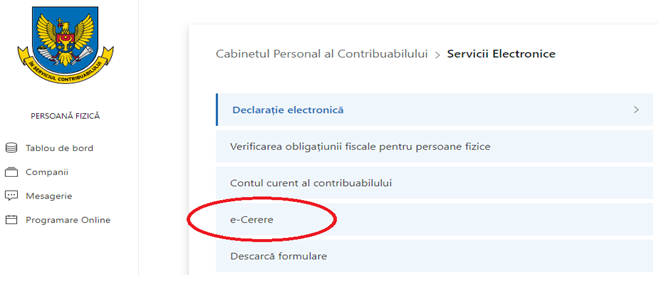

Locatorul (persoana fizică) poate depune Declarația-Cerere subdiviziunii SFS prin intermediul serviciului electronic SIA „e-Cerere” modulul „Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice” (în cazul în care contribuabilul dispune de semnătură electronică) cu anexarea documentelor confirmative.

Serviciul „e-Cerere” modulul „Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice” este destinat persoanelor fizice (locator) pentru înregistrarea Declarației-Cerere cu aplicarea semnăturii electronice, fără ca persoana să se prezinte în cadrul direcțiilor de deservire (subdiviziunile teritoriale).

Pentru obţinerea accesului la serviciile fiscale electronice ca persoană fizică, este necesar de a parcurge procedura de autentificare pe portalul serviciilor fiscale electronice, accesând Cabinetul personal al contribuabilului de pe portalul www.sfs.md, utilizând semnătura electronică. Pentru aceasta este necesar de parcurs următorii pași:

1. De pe pagina web a SFS (www.sfs.md) accesați Cabinetul personal;

2. Vă autentificați pe portal prin intermediul serviciului M-Pass;

3. Alegeți tipul de semnătură electronică pe care îl dețineți;

4. Selectați tipul persoanei și anume „Persoană fizică” și accesați butonul „Setează”.

Menționăm că, Sistemul în mod automatizat oferă acces la toate serviciile fiscale electronice destinate persoanelor fizice la prima autentificare prin intermediul serviciului MPass, fără necesitatea deplasărilor suplimentare şi semnării unor acorduri adiţionale.

Pentru depunerea Declarației-Cererii de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice, accesăm Serviciul „e-Cerere”, după accesăm „Alte module” și alegem modulul „Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice”.

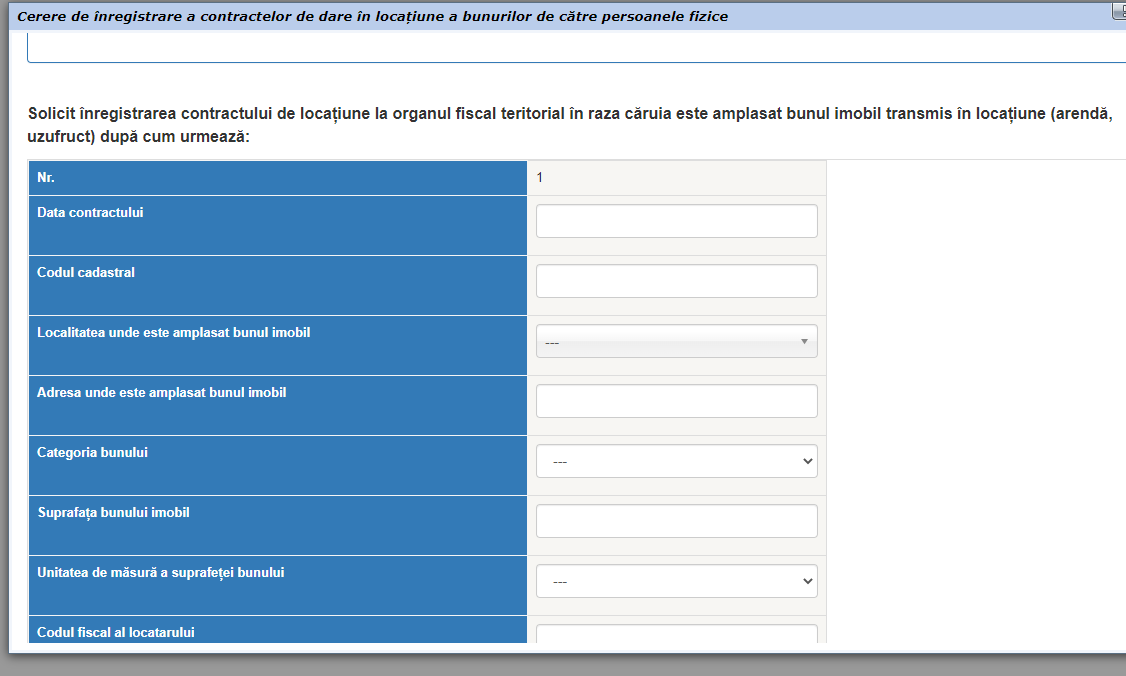

Pentru a prezenta cererea de înregistrare a contractelor de dare în locațiune este necesar să accesați „Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice” și după accesăm: Compartimentul „Creare” - permite crearea unei Declarații-Cereri de înregistrare a contractului de dare în locațiune cu anexarea documentelor confirmative.

Datele de identificare ale contribuabilului: Codul fiscal, numele, prenumele, localitatea, domiciliul/reşedinţa sunt completate în mod automat de către sistem din baza de date a SFS. Datele de contact ca telefonul şi e-mailul sunt informaţii confidențiale şi vor fi utilizate de către SFS, exclusiv pentru a lua legătura cu contribuabilul, în cazul în care apar neclarități referitor la datele înscrise în cerere.

Se completează datele necesare pentru a completa Declarația-Cerere, cum ar fi:

- Data contractului;

- Codul cadastral;

- Localitatea unde este amplasat bunul imobil;

- Adresa unde este amplasat bunul imobil;

- Categoria bunului (locative (apartamente), locative (construcții), comerciale, garaje, ș.a.);

- Suprafața bunului imobil;

- Unitatea de măsură a suprafeței bunului (m.p./ha);

- Codul fiscal al locatarului;

- Tipul contractului (zilnic/lunar/anual);

- Valoarea contractului;

- Valuta (dolar SUA, euro, leu moldovenesc ș.a.);

- Valoarea contractului în MDL conform cursul BNM la data înregistrării (se calculează automat de către sistemă);

- Suma impozitului pe venit (se calculează automat de sistemă, din valoarea contractului se calculează 7 %);

- Valabilitatea contractului.

La Cererea de înregistrare a contractului de dare în locațiune se vor atașa documentele confirmative (Copia contractului/declarației de locațiune). Cererea de înregistrare a contractului de dare în locațiune urmează să fie verificată şi în cazul în care au fost completate toate datele se accesează butonul „Salvează”.

Cererea salvată se află în „Crearea cereri”, ea poate fi previzualizată, modificată, ștearsă sau semnată. Pentru a semna Cererea, tastăm butonul „Semnare”.

Ulterior, automat vom fi redirecționați în serviciul guvernamental MSign.

Alegem tipul de semnătură electronică de care dispunem, accesăm dublu click pe numele afișat în fereastra softului SecureSign, introducem PIN-ul (parola) dispozitivului şi semnăm Cererea.

După aplicarea semnăturii, Cererea trece în compartimentul „Cereri semnate”.

La accesarea compartimentului „Cereri semnate” Cererea se va expedia prin accesarea opțiunii „Expediază”, după această Cerere se va regăsi în compartimentul „Cereri expediate”. Cererea va trece de etapa de validare a datelor şi se regăsi în „Cereri confirmate” în cazul în care se vor prezenta toate datele necesare. În cazul în care cererea va fi respinsă din motivul că nu sunt prezentate suficiente date sau nu au fost anexate documentele confirmative, cererea se va regăsi în compartimentul „Cereri respinse”.

- 29 Impozitul pe venit

- 29.2 Persoanele fizice ce nu practică activitate de întreprinzător

- 29.2.7 Restituirea impozitului pe venit

29.2.7.7

Cum urmează a fi depusă Cererea privind restituirea sumei impozitului pe venit achitat/reținut în plus de/de la persoană fizică rezidentă a Republicii Moldova, care nu desfășoară activitate de întreprinzător prin intermediul sistemului informațional „Declarație electronică”?

Restituirea impozitului pe venit achitat/reținut în plus persoanelor fizice care nu desfășoară activitate de întreprinzător se efectuează în corespundere cu prevederile Titlului II al Codului fiscal, art.175 și art.176, Capitolul 5 din Codului fiscal. În scopul executării restituirii supraplății impozitului pe venit, persoana fizică în primul rând urmează să depună Declarația persoanei fizice cu privire la impozitul pe venit. În cazul solicitării restituirii, restituirea se va efectua numai dacă contribuabilul nu are restanțe.

Serviciul „Declarație electronică” este destinat persoanelor fizice cetățeni pentru depunerea Cererii de restituire cu aplicarea semnăturii electronice sau mobile, fără ca persoana să se prezinte în cadrul direcțiilor de deservire (subdiviziunile teritoriale).

Pentru obţinerea accesului la serviciile fiscale electronice ca persoană fizică, este necesar de a parcurge procedura de autentificare pe portalul serviciilor fiscale electronice accesând Cabinetul personal al contribuabilului de pe portalul www.sfs.md, utilizând semnătura electronică. Pentru aceasta este necesar de parcurs următorii paşi:

1. De pe pagina web a SFS (www.sfs.md) accesați Cabinetul personal sau direct accesați portalul serviciilor fiscale electronice www.declaratii.fisc.md.

2. Vă autentificați pe portal prin intermediul serviciului M-Pass.

3. Alegeți tipul de semnătură electronică pe care îl dețineți.

4. Selectați tipul persoanei și anume „Persoană fizică” și accesați butonul „Setează”.

Menționăm că, Sistemul în mod automatizat oferă acces la toate serviciile fiscale electronice destinate persoanelor fizice la prima autentificare prin intermediul serviciului Mpass.

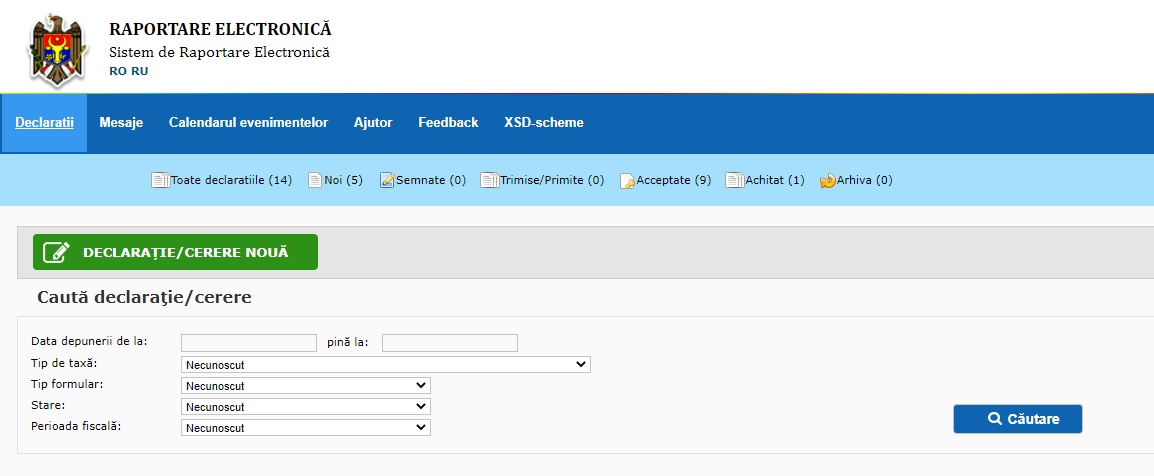

Pentru depunerea Cererii de restituire, accesăm compartimentul „Declaraţie electronică pentru persoane fizice” Pagina de start al serviciului „Declaraţia electronică” - conţine:

a) Informaţia despre utilizator;

b) Posibilitatea de a schimba limba de navigare;

c) Bara de meniu care indică la ce etapă se află declaraţia, unde aveți posibilitatea de a crea, semna și expedia declarația;

d) Modulul de căutare a declaraţiei; e) Şi opţiunea „Declaraţie nouă”.

Pentru a prezenta cererea de restituire este necesar să accesați Declarație nouă și după accesăm: Compartimentul „Cereri de restituire” - este disponibil formularul cererii pentru restituirea supraplăţii la impozitul pe venit.

.png)

Datele de identificare ale contribuabilului, şi anume: Numele, prenumele, domiciliul/reşedinţa şi codul personal sunt completate în mod automat de către sistem din baza de date a Serviciului Fiscal de Stat.

.png)

Datele de contact telefonul şi e-mailul sunt informaţii confidenţiale şi vor fi utilizate de către Serviciul Fiscal de Stat, exclusiv pentru a lua legătura cu contribuabilul, în cazul în care apar neclarităţi referitor la datele înscrise în cerere.

Suma spre restituire se indică cu cifre. Veți indica perioadele aferente căruia s-au identificat sumele spre restituire prin indicarea fiecărei perioade în rînd separat. Pentru completarea datelor pentru mai multe perioade se accesează opţiunea „Adaugă rînd”, iar în cazul eliminării acestora se accesează opţiunea „Şterge”, de la finalul rîndului.

.png)

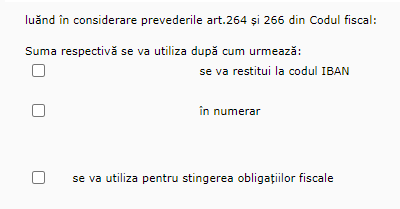

Sumele impozitului pe venit acceptate spre restituire, la Cererea persoanei fizice, se transferă de către unitățile teritoriale ale Trezoreriei de Stat la contul bancar al persoanei fizice, conform datelor bancare indicate de aceasta în Cerere, sau se restituie în numerar în modul general stabilit. Respectiv, veți bifa boxa corespunzătoare metodei de restituire. În cazul solicitării restituirii la contul bancar se vor indica datele bancare (IBAN).

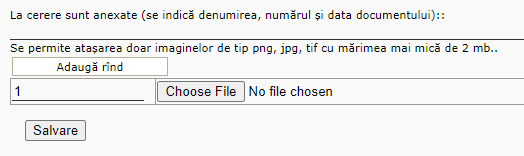

La cerere se vor atașa documentele corespunzătoare situațiilor care au dus la apariția supraplății. Se indică denumirea, numărul și data documentului cu atașarea acestora. Se permite atașarea doar imaginelor de tip png, jpg, tif cu mărimea mai mică de 2 mb. Pentru completarea datelor pentru mai multe documente se accesează opţiunea „Adaugă rînd”, iar în cazul eliminării acestora se accesează opţiunea „Şterge”, de la finalul rîndului. Cererea urmează să fie verificată şi în cazul în care au fost completate toate datele se accesează butonul „Salvare”.

Cererea salvată se află în statutul „Noi” ea poate fi ştearsă, previzualizată, modificată sau semnată. Pentru a semna Cererea, tastăm butonul „Semnează”.

Ulterior automat vom fi redirecţionaţi în serviciul guvernamental MSign.

Alegem tipul de semnătură electonică de care dispunem, accesăm dublu click pe numele afişat în fereastra softului SecureSign, introducem PIN-ul (parola) dispozitivului şi semnăm Cererea.

După aplicarea semnăturii, Cererea trece în compartimentul „Semnate” cu statutul „Semnat”.

Accesînd Cererea, sunt disponibile următoarele opţiuni:

˗ eliminarea totală a documentului accesînd Butonul „Şterge”;

˗ vizualizarea documentului - „Previzualizare”;

˗ Butonul „Şterge semnătura” - permite să ştergeţi semnătura aplicată şi Cererea va fi returnată în rubrica „Noi”;

˗ Butonul „ Trimitere” - permite expedierea Cererii către Serviciul Fiscal de Stat.

La accesarea butonului „Trimite” Cererea se va regăsi în statutul „ Trimise/primite”.

Cererea va trece de etapa de validare a datelor şi se va schimba statutul Cererii în „Acceptat”. În statutul „Acceptat” putem vizualiza „Recipisa” - document confirmativ că Cererea a fost transmisă şi prezentată către Serviciul Fiscal de Stat. În caz de refuz veți primi notificare de la SFS.

- 29 Impozitul pe venit

- 29.2 Persoanele fizice ce nu practică activitate de întreprinzător

- 29.2.5 Declaraţia cu privire la impozitul pe venit

29.2.5.30

Cum urmează a fi depusă Declarația persoanei fizice cu privire la impozitul pe venit (Forma CET18) prin intermediul sistemului informațional „Declarație electronică”

Serviciul „Declarație electronică” este destinat persoanelor fizice cetățeni pentru depunerea Declarației cu aplicarea semnăturii electronice sau mobile, fără ca persoana să se prezinte în cadrul direcțiilor de deservire fiscală (subdiviziunile teritoriale).

Pentru obţinerea accesului la serviciile fiscale electronice ca persoană fizică, este necesar de a parcurge procedura de autentificare pe portalul serviciilor fiscale electronice accesând Cabinetul personal al contribuabilului de pe portalul www.sfs.md, utilizând semnătura electronică. Pentru aceasta este necesar de parcurs următorii paşi:

1. De pe pagina web a SFS (www.sfs.md) accesați Cabinetul personal sau direct accesați portalul serviciilor fiscale electronice www.declaratii.fisc.md.

2. Vă autentificați pe portal prin intermediul serviciului M-Pass.

3. Alegeți tipul de semnătură electronică pe care îl dețineți.

4. Selectați tipul persoanei și anume „Persoană fizică” și accesați butonul „Setează”.

Pentru depunerea Declarației, accesăm compartimentul „Declaraţie electronică pentru persoane fizice” Pagina de start al serviciului „Declaraţia electronică” - conţine:

a) Informaţia despre utilizator;

b) Posibilitatea de a schimba limba de navigare;

c) Bara de meniu care indică la ce etapă se află declaraţia, unde aveți posibilitatea de a crea, semna și expedia declarația;

d) Modulul de căutare a declaraţiei; e) Şi opţiunea „Declaraţie nouă”.

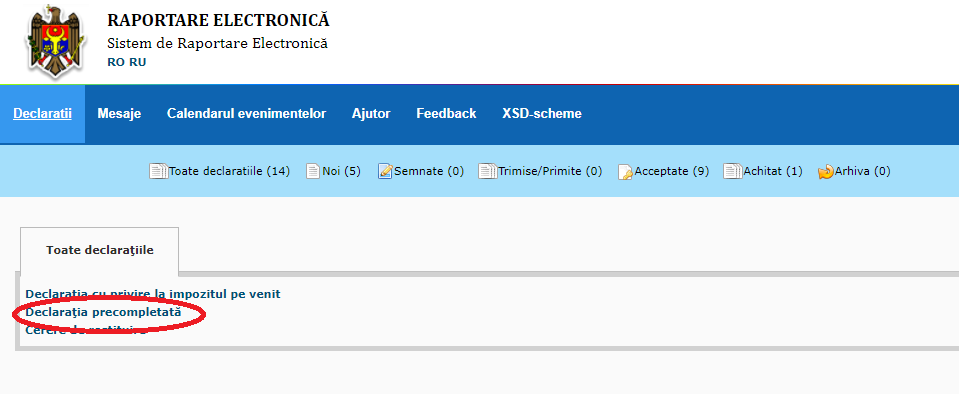

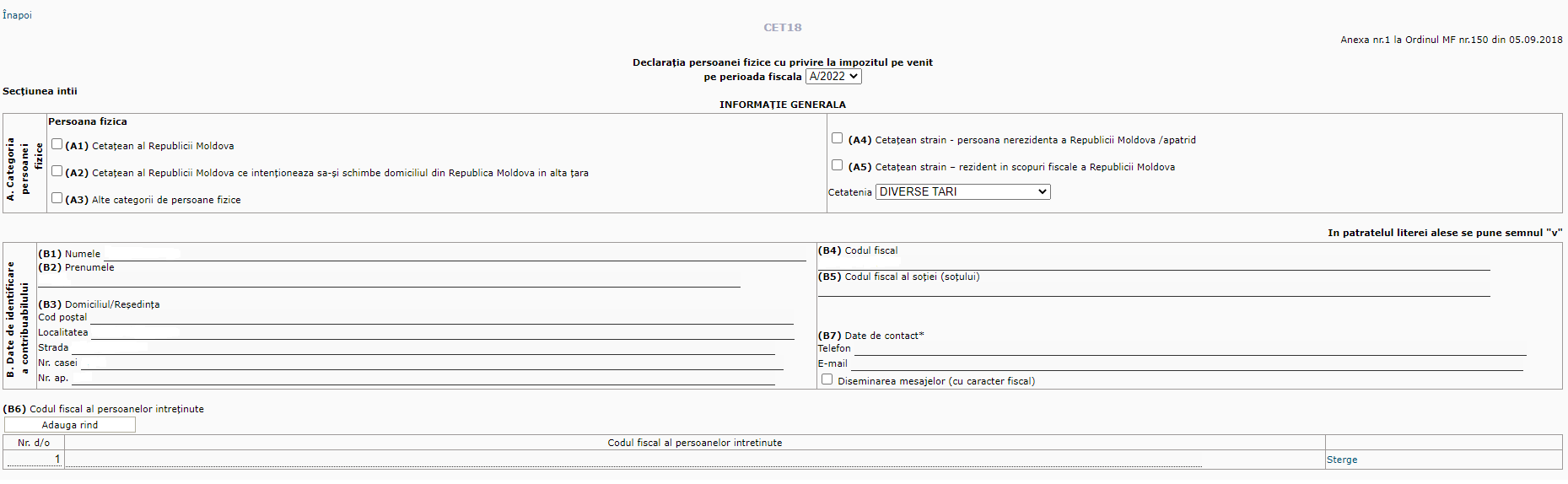

Pentru a prezenta Declarația este necesar să accesați „Declarația precompletată” sau „Declarația cu privire la impozitul pe venit”. Compartimentul „Declarația precompletată” permite generarea unei declaraţii precompletate cu datele disponibile în SIA SFS în baza informațiilor despre veniturile obținute de persoana fizică oferite de către angajatori sau plătitori de venituri. În partea de sus a Declarației este indicată perioada fiscală pentru care se depune aceasta.

În Secțiunea întâi „Informație generală” se reflectă categoria persoanei fizice care prezintă Declarația, datele de identificare a contribuabilului sunt completate în mod automat, datele de contact înscrise la poziția B7 care se completează de contribuabil sunt informații confidențiale și vor fi utilizate de SFS la necesitate, exclusiv în procesele de administrare fiscală.

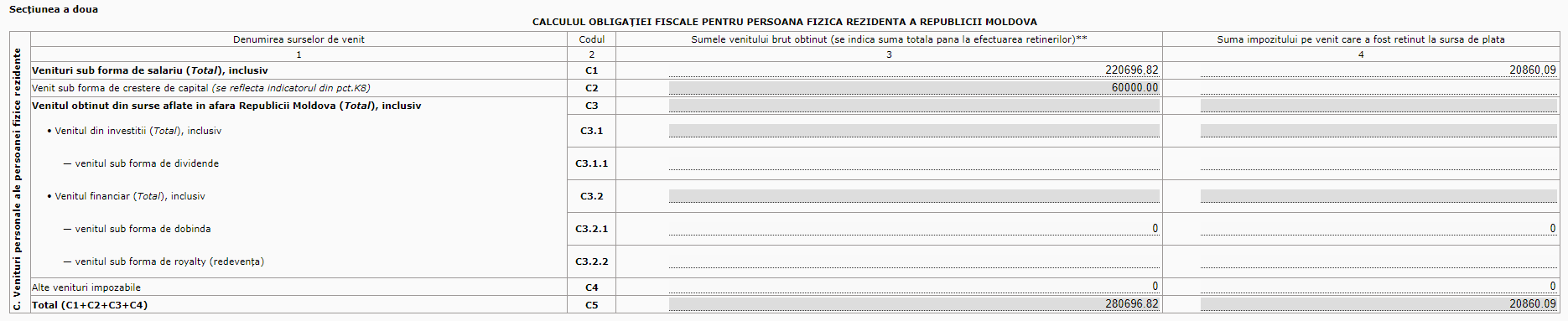

Secțiunea a doua „Calculul obligației fiscale pentru persoana fizică rezidentă” este precompletată cu toate veniturile obținute sub formă de salariu, suma impozitului pe venit reținut, deducerile, scutirile și suma obligațiilor fiscale.

Compartimentul „Scutiri” este de asemenea precompletat în funcție de tipul scutirii la care are dreptul contribuabilul conform legislației. Scutirile reprezintă venit neimpozabil care la determinarea obligațiilor aferente impozitului pe venit se scade din suma venitului obținut de persoana fizică. Dacă scutirile au fost utilizate la locul de muncă în mărime integrală, câmpurile respective sunt precompletate în mod automat. În caz contrar prin utilizarea opțiunii de modificare a Declarației putem indica o nouă categorie de scutire sau a ne refuza în cazul nerespectării condițiilor stabilite de Codul fiscal. Suma totală a scutirilor utilizate de contribuabil se reflectă la poziția D7. Secțiunea E reflectă primele de asigurare obligatorie de asistență medicală și contribuțiile de asigurări sociale stabilite în sumă fixă și achitate în mod individual care se scad din venitul obținut pentru a determina venitul impozabil. Sumele acestora pot fi verificate în informația oferită de către angajator. La poziția DE se calculeaza suma totală a scutirilor şi deducerilor prin însumarea valorilor de la pozițiile precedente.

În secțiunea F „Calculul impozitului pe venit” se calculează venitul impozabil ca diferența dintre suma totală a venitului brut și suma totală a scutirilor și deducerilor la care are dreptul contribuabilul. La poziția F4 se calculează suma venitului impozabil conform cotelor în vigoare. În cazul în care persoana fizică înregistrează obligații ce necesită a fi achitată la buget, aceasta va fi indicată la poziția F8. La poziția F9 se reflectă suma impozitului reținut în plus, restituirea impozitului va putea fi realizată începând cu ziua următoare termenului stabilit la art. 83 alin. (4) lit. b) din Codul fiscal.

Secțiunea a treia „Calculul obligației fiscale pentru persoana fizică nerezidentă” este precompletată cu toate veniturile obținute sub formă de salariu diminuate cu primele de asigurare obligatorie de asistență medicală, suma impozitului pe venit reținut, veniturile sub formă de creștere de capital, dobândă, royalty, ș.a.

Secțiunea a patra „Calculul creșterii sau pierdirilor de capital” se completează de către contribuabil în cazul în care acesta înstrăinează active de capital. La poziţia K3 se indică suma încasată ca rezultat al înstrăinării activului de capital (art.40 alin.(2) din Codul fiscal). La poziţia K5 se indică suma bazei valorice ajustate (majorată sau micşorată), care se determină conform art.42 din Codul fiscal.La poziţia K8 se reflectă suma impozabilă a creşterii de capital, care se determină prin aplicarea coeficientului de 50% la rezultatul obţinut din diferenţa dintre indicatorii K6-K7. Valoarea în cauză urmează a fi transferată în poziţia C2 col.3.

Secțiunea a cincea „Facultativă” urmează a fi completată de persoanele fizice care doresc să direcţioneze un cuantum stabilit la art.152 din Codul fiscal, 2% din suma impozitului pe venit calculat anual la buget către asociaţiile obşteşti, fundaţiile şi instituţiile private înregistrate în Republica Moldova care desfăşoară activităţi de utilitate publică. Astfel la poziția M1 se indică codul fiscal al beneficiarului în favoarea căruia se efectuează desemnarea procentuală din lista publicată anual pe pagina web asp.gov.md.

Fiind de acord cu datele precompletate din Declarație se accesează butonul „Salvare”. În cazul în care este necesar de a fi completate date suplimentare despre venituri sau scutiri, va fi necesar de bifat butonul „Modifică”.

Declarația salvată se află în statutul „Noi” ea poate fi ştearsă, previzualizată, modificată sau semnată. Pentru a semna declaraţia electronică, tastăm butonul „Semnează”.

Ulterior automat vom fi redirecţionaţi în serviciul guvernamental MSign. Alegem tipul de semnătură electonică de care dispunem, şi semnăm darea de seamă.

După aplicarea semnăturii, Declaraţia trece în compartimentul „Semnate” cu statutul „Semnat”.

Accesând Declaraţia, sunt disponibile următoarele opţiuni:

˗ eliminarea totală a documentului accesând Butonul „Şterge”;

˗ vizualizarea documentului - „Previzualizare”;

˗ Butonul „Şterge semnătura” - permite să ştergeţi semnătura aplicată şi Declaraţia va fi returnată în rubrica „Noi”;

˗ Butonul „ Trimitere” - permite expedierea Declaraţiei către Serviciul Fiscal de Stat.

La accesarea butonului „Trimite” formularul se va regăsi în statutul „ Trimise/primite”. Formularul va trece de etapa de validare a datelor şi se va schimba statutul Declaraţiei în „Acceptat”. În statutul „Acceptat” putem vizualiza „Recipisa” - document confirmativ că Declaraţia a fost transmisă şi prezentată către Serviciul Fiscal de Stat. În caz de refuz veți primi notificare de la SFS.