Приказ ГHC № 164 от 18-05-2023

- 29 Подоходный налог

- 29.2 Физические лица не осуществляющие предпринимательскую деятельность

- 29.2.4 Прирост и потери капитала

29.2.4.5

Как определяется стоимостный базис автомобиля, приобретенного за пределами территории Республики Молдова? Частная собственность (автомобиль), не используемая в предпринимательской деятельности является капитальным активом согласно п. b) ч. (1) ст. 39 Налогового кодекса. В то же время, согласно статье 37 Налогового кодекса, положения V главы Налогового кодекса распространяются на налогоплательщиков физических лиц – резидентов и нерезидентов Республики Молдова, не осуществляющих предпринимательскую деятельность и реализуют, обменивают или отчуждают капитальные активы в любой другой форме.

В соответствии с положениями ч. (1) ст. 40 Налогового кодекса, величина прироста или потери капитала от продажи, обмена капитальных активов или отчуждения их иным способом равна разнице между полученной суммой (полученным доходом) и стоимостным базисом данных активов.

Одновременно, согласно ч.(1) ст.42 Налогового кодекса, стоимостной базис приобретенных капитальных активов документально подтверждается в порядке, установленном Министерством финансов, и составляет стоимость приобретенных капитальных активов, подтвержденную документально. В случае отсутствия подтверждающих документов, стоимостной базис равен нулю. Стоимостной базис автомобиля определяется на основании документа, подтверждающего его куплю/продажу. Прирост капитала определяется разницей между полученной суммой и его стоимостным базисом.

.png)

Таким образом, сумма прироста капитала в налоговом периоде исчисляется от суммы, превышающей признанный прирост капитала над любыми его потерями, понесенными в течение налогового периода в размере, установленном ч. (7) ст. 40 Налогового кодекса.

В то же время, при продаже автомобиля, физические лица не осуществляющие предпринимательскую деятельность, исчисляют подоходный налог, исходя из суммы прироста капитала, применяя ставку, установленную в п. а) ст.15 Налогового кодекса. Учитывая вышеуказанное, а также, то что автомобиль приобретен за пределами территории Республики Молдова, в случае его продажи, скорректированный стоимостный базис будет определяться документами, подтверждающие приобретение автомобиля – контракт купли/продажи (цена автомобиля пересчитана по курсу Национального Банка РМ на день подписания договора покупки автомобиля) или, другие документы, которые могут подтвердить стоимостной базис, такие как: международный документ – инвойс, таможенная декларация, касающиеся фактурирования суммы, и документ, подтверждающий фактическую оплату стоимости (Приказ Министерства финансов №40/2018).

.png)

- 29 Подоходный налог

- 29.2 Физические лица не осуществляющие предпринимательскую деятельность

- 29.2.10 Налогообложение дохода, полученные физическими лицами, не занимающимися предпринимательской деятельностью, от сдачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиции) недвижимой собственности лицам, указанным в ст. 54, а также иным лицам, кроме указанных в ст. 90 Налогового кодекса (ч. (34) ст. 901 НК)

29.2.10.13

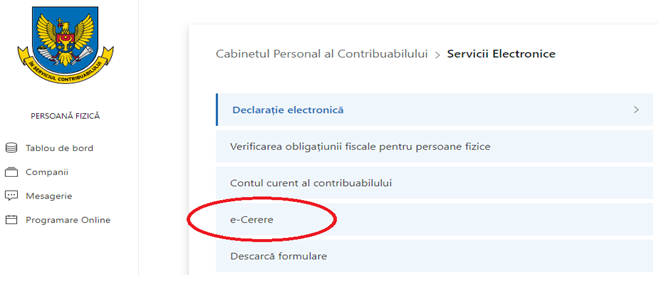

Каким образом можно подать Заявление на регистрацию договоров аренды через SIA "e-Cerere"?

Субъектами, которым следуют зарегистрировать договор имущественного найма в течение 7 дней со дня заключения договора в ГНС, являются физические лица, не осуществляющие предпринимательскую деятельность и передающие лицам, указанным в ст. 54, а также иным лицам, кроме указанных в ст. 90 НК, во владении и (или) пользование (имущественный наём, аренда, узуфрукт, суперфиций) недвижимую собственность.

Наймодатель (физическое лицо) может подать Декларацию-Заявление в подразделение ГНС электронным путём через электронную услугу SIA „e-Cerere” модуль „Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice” (в случае если налогоплательщик является обладателем электронной подписи) с приложенными подтверждающими документами.

Услуга „e-Cerere”, модуль „Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice” предназначена для физических лиц (наймодатель) для регистрации Декларации-Заявления с подписанием электронной подписью, без надобности физического присутствия в управлениях налогового обслуживания Государственной налоговой службы (территориальных подразделениях).

Для получения доступа к электронным налоговым услугам в качестве физического лица необходимо пройти процедуру аутентификации на портале электронных налоговых услуг, зайдя в личный кабинет налогоплательщика на портале www.sfs.md, используя электронную подпись. Для этого необходимо пройти следующие этапы:

1. С сайта ГНС (www.sfs.md) зайти в Личный кабинет;

2. Аутентифицироваться на портал через услугу M-Pass;

3. Выберите тип электронной подписи;

4. Выберите тип лица «Физическое лицо», и перейдите к кнопке «Установить».

Отметим, что Система автоматически предоставляет доступ ко всем электронным налоговым услугам, предназначенным для физических лиц, при первой аутентификации через услугу M-Pass, без необходимости дополнительных поездок и подписания дополнительных соглашений.

Для подачи Декларации-Заявление о регистрации договора о передаче во владение и/или пользование недвижимой собственности физическими лицами, выбираем услугу „e-Cerere”, затем „Alte module” и выбираем модуль „Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice”.

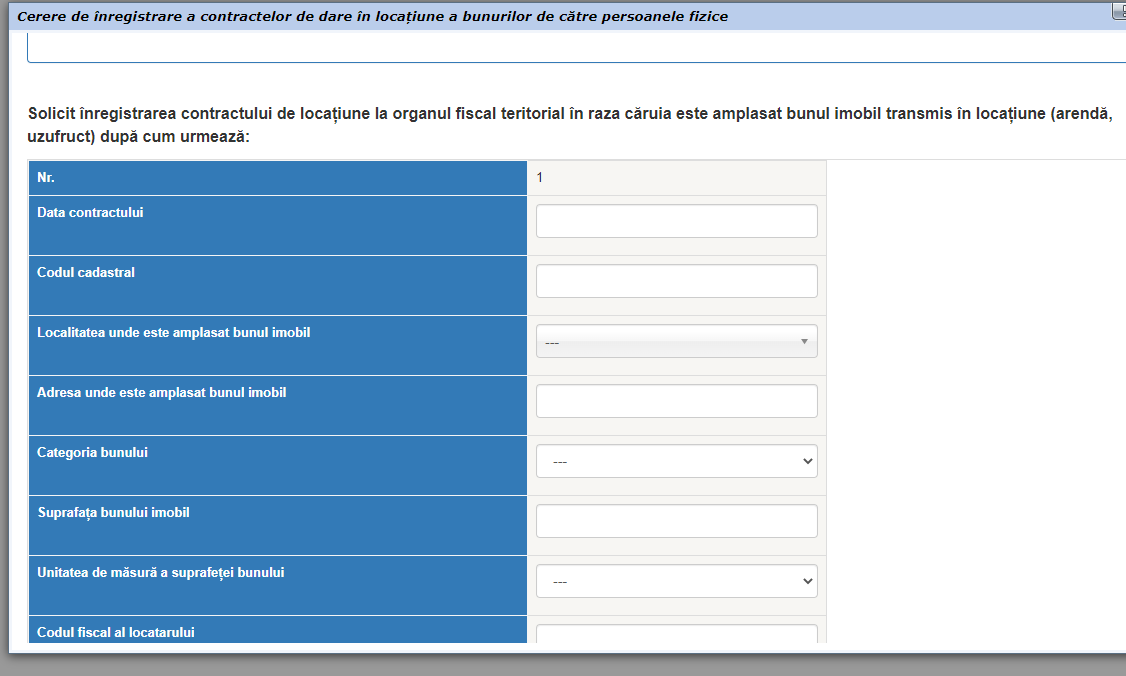

Для подачи заявления на регистрацию договоров от сдачи имущественного найма необходимо зайти в „Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice”, а затем: Раздел «Creare» - позволяет создать Декларацию-Заявление о регистрации контракта по сдачи имущественного найма, приложив подтверждающие документы.

Данные налогоплательщика: фискальный код, имя, фамилия, город, место жительства автоматически заполняются системой из базы данных ГНС. Контактные данные, такие как телефон и электронная почта, являются конфиденциальной информацией и будут использоваться ГНС исключительно для связи с налогоплательщиком в случае возникновения каких-либо неясностей в отношении данных, указанные в заявление.

Заполняются необходимые данные для заполнения Декларации-Заявления, такие как:

- Дата договора;

- Кадастровый код;

- Населенный пункт, в котором находится недвижимость;

- Адрес, по которому находится недвижимость;

- Категория недвижимости (жилая (квартиры), жилая (здания), коммерческая, гаражи и т.д.);

- Площадь недвижимости;

- Единица измерения площади имущество (м2/га);

- Фискальный код нанимателя;

- Тип контракта (дневной/месячный/годовой);

- Стоимость договора;

- Валюта (доллар США, евро, молдавский лей и др.);

- Стоимость договора в молдавских леях по курсу НБМ на дату регистрации (рассчитывается системой автоматически);

- Сумма подоходного налога (рассчитывается системой автоматически, 7% от стоимости договора);

- Срок действия договора.

К Заявлению о регистрации договора имущественного найма будут приложены подтверждающие документы (Копия договора/декларации имущественного найма). Заявления о регистрации договора имущественного найма следует проверить и, если все данные заполнены, следует нажать кнопку „Salvează”.

Сохраненное заявление находится в „Crearea cereri”, его можно просмотреть, изменить, удалить или подписать. Для подписания Заявления нажимаем кнопку „Semnare”.

После, автоматически будем перенаправлены на государственную службу MSign. Выбираем тип имеющейся электронной подписи, дважды щелкаем на имя, отображаемое в окне программы SecureSign, вводим ПИН (пароль) устройства и подписываем Заявление.

После подписания, Заявления переходит в раздел „Cereri semnate”.

При просмотре раздела „Cereri semnate” Заявления будет отправлена путем доступа опции „Expediază”, после этого Заявления будет найдена в разделе „Cereri expediate”. Заявление пройдет стадию проверки данных и будет найдена в „Cereri confirmate”, если будут представлены все необходимые данные. Если Заявление будет отклонена по причине того, что предоставлено недостаточно данных или не были приложены подтверждающие документы, заявление будет найдена в разделе „Cereri respinse”.

- 29 Подоходный налог

- 29.2 Физические лица не осуществляющие предпринимательскую деятельность

- 29.2.7 Возврат подоходного налога

29.2.7.7

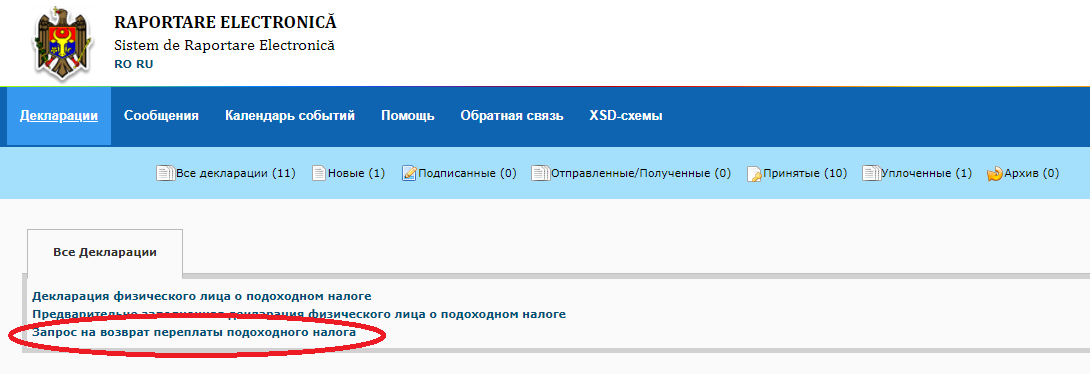

Каким образом подается Заявление о возмещении физическому лицу-резиденту Республики Молдова, не осуществляющему предпринимательскую деятельность, сумм излишне уплаченного/удержанного подоходного налога через информационную систему «Электронная декларация»?

Возмещение уплаченного/удержанного подоходного налога физическим лиц, не осуществляющих предпринимательскую деятельность, осуществляется в соответствии с положениями раздела II Налогового кодекса, ст.175 и ст. 176 Главы 5 Налогового кодекса. Для осуществления возмещение переплаты по подоходному налогу, физическое лицо должно подать Декларацию физического лица по подоходному налогу. В случае запроса на возмещение, возмещение будет производиться только в случае отсутствия у налогоплательщика задолженности.

Услуга «Электронная декларация» предназначена физическим лицам для подачи Заявления о возмещении с подписанием электронной или мобильной подписью, без надобности физического присутствия в управлениях налогового обслуживания Государственной налоговой службы (территориальных подразделениях).

Для получения доступа к электронным налоговым услугам в качестве физического лица необходимо пройти процедуру аутентификации на портале электронных налоговых услуг, зайдя в личный кабинет налогоплательщика на портале www.sfs.md, используя электронную подпись. Для этого необходимо пройти следующие этапы:

1. С сайта ГНС (www.sfs.md) зайти в Личный кабинет;

2. Аутентифицироваться на портал через услугу M-Pass;

3. Выберите тип электронной подписи;

4. Выберите тип лица «Физическое лицо», и перейдите, нажав кнопку «Установить».

Отметим, что Система автоматически предоставляет доступ ко всем электронным налоговым услугам, предназначенным для физических лиц, при первой аутентификации через услугу M-Pass.

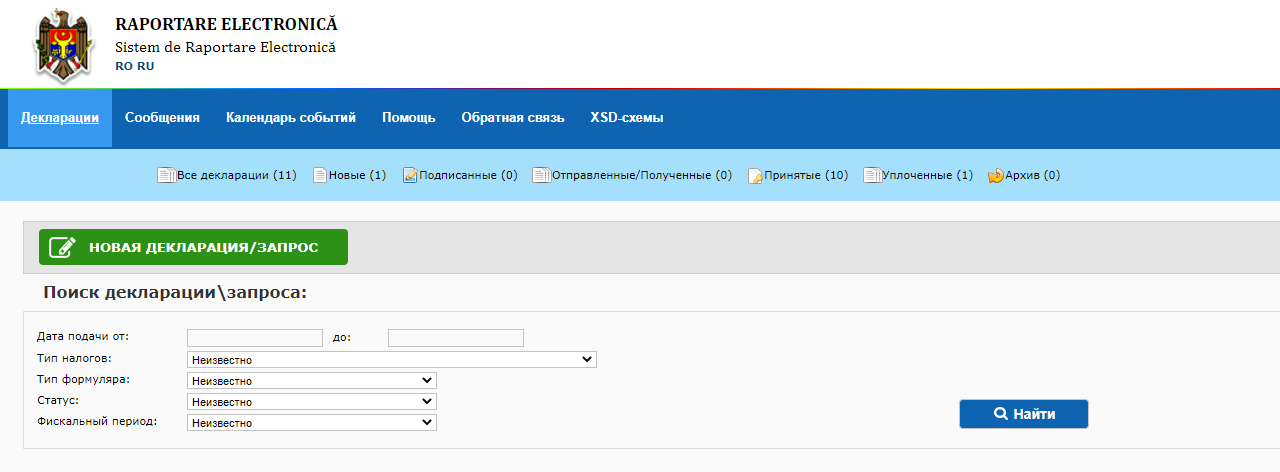

Для подачи Заявления о возмещении, переходим в раздел «Электронная декларация для физических лиц».

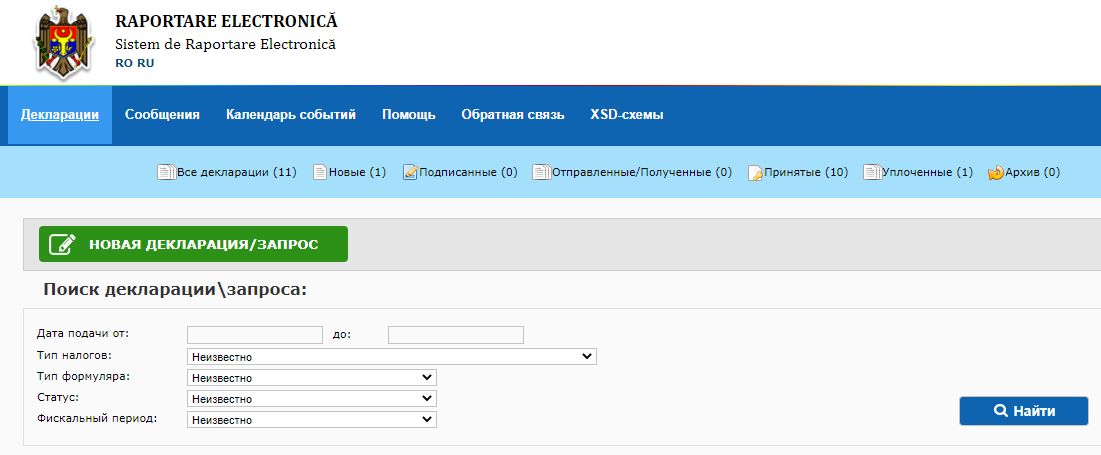

Стартовая страница услуги «Электронная декларация» - содержит:

a) Информацию о пользователе;

b) Возможность смены языка навигации;

c) Строка меню, указывающая, на каком этапе находится декларация, где можно создать, подписать и отправить декларацию;

d) Способ поиска декларации;

e) И опция „Новая декларация”.

Чтобы предоставить заявления о возмещение, вам необходимо выбрать опцию «Новая декларация», а затем: Раздел «Заявления о возмещении» - доступна форма Заявления о возмещении уплаченного/удержанного подоходного налога физическим лиц.

Данные налогоплательщика: фискальный код, имя, фамилия, город, место жительства автоматически заполняются системой из базы данных ГНС.

.png)

Контактные данные, такие как телефон и электронная почта, являются конфиденциальной информацией и будут использоваться ГНС исключительно для связи с налогоплательщиком в случае возникновения каких-либо неясностей в отношении данных, указанные в заявление.

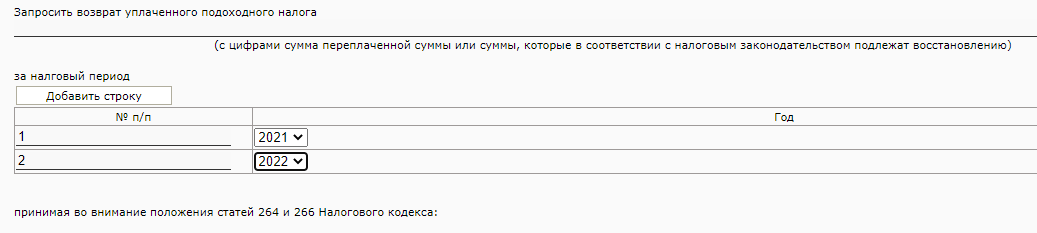

Сумма к возмещению указывается в цифрах. Указывается периоды, в отношении которых были определены суммы, подлежащие возмещению, указав каждый период в отдельной строке. Чтобы заполнить данные за несколько периодов, перейдите к опции «Добавить строку», а в случае их исключения — к опции «Удалить».

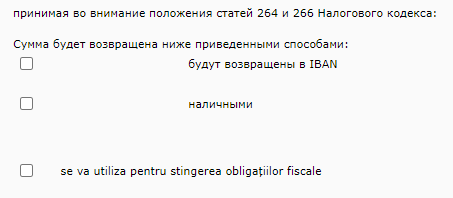

Суммы подоходного налога, принятые к возмещению, по заявлению физического лица перечисляются территориальными подразделениями Государственного казначейства на банковский счет физического лица, в соответствии с банковскими данными, указанными в заявлении, либо возмещаются наличными в общеустановленном порядке. Соответственно, вы поставите галочку, соответствующую способу возмещение. В случае запроса возмещения на банковский счет будут указаны банковские данные (IBAN).

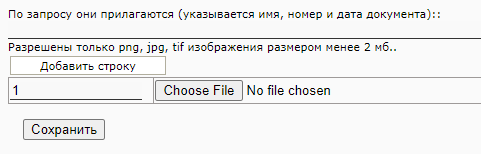

К заявлению будут приложены документы, соответствующие ситуациям, приведшим к возникновению переплаты. Указываются наименование, номер и дата документа с приложением к нему. Можно прикреплять только изображения формата png, jpg, tif размером менее 2 мб. Чтобы заполнить данные для нескольких документов, используйте опцию «Добавить строку», а в случае их исключения — опцию «Удалить» с конца строки.

Заявления необходимо проверить и, если все данные заполнены, необходимо нажать кнопку «Сохранить».

Сохраненное заявление находится в «Новые», её можно удалить, просмотреть, изменить или подписать. Для подписания Заявления нажимаем кнопку «Подписать».

После, автоматически будем перенаправлены на государственную службу MSign.

Выбираем тип имеющейся электронной подписи, дважды щелкаем на имя, отображаемое в окне программы SecureSign, вводим ПИН (пароль) устройства и подписываем Заявление.

После подписания, Заявления переходит в раздел „Подписанные” со статусом «Подписан».

При просмотре Заявления, доступны следующие опции:

˗ полное удаление документа нажатием кнопки «Удалить»;

˗ просмотр документа - «Просмотр»;

˗ кнопка «Удалить подпись» - позволяет удалить примененную подпись и Заявление будет возвращена в раздел «Новые»;

˗ кнопка «Отправить» - позволяет отправить Заявление в ГНС. При нажатие кнопки «Отправить» Заявление будет находиться в статусе «Отправленные/полученные».

Заявление пройдет этап проверки данных и статус Заявление изменится на «Принят».

В статусе «Принято» мы можем просмотреть «Расписку» — документ, подтверждающий, что Заявление был подана и представлена в ГНС. В случае отказа вы получите уведомление от ГНС.

- 29 Подоходный налог

- 29.2 Физические лица не осуществляющие предпринимательскую деятельность

- 29.2.5 Декларация по подоходному налогу

29.2.5.30

Каким образом может быть подана Декларация физического лица о подоходном налоге через информационную систему «Электронная декларация»?

Услуга «Электронная декларация» предназначена физическим лицам для подачи Декларации с подписанием электронной или мобильной подписью, без надобности физического присутствия в управлениях налогового обслуживания Государственной налоговой службы (территориальных подразделениях).

Для получения доступа к электронным налоговым услугам в качестве физического лица, необходимо пройти процедуру аутентификации на портале электронных налоговых услуг, зайдя в личный кабинет налогоплательщика на портале www.sfs.md, используя электронную подпись. Для этого необходимо пройти следующие этапы:

1. С сайта ГНС (www.sfs.md) зайти в Личный кабинет;

2. Аутентифицироваться на портал через услугу M-Pass;

3. Выберите тип электронной подписи;

4. Выберите тип лица «Физическое лицо», и перейдите к кнопке «Установить».

Для подачи Декларации, переходим в раздел «Электронная декларация для физических лиц». Стартовая страница услуги «Электронная декларация» - содержит:

a) Информацию о пользователе;

b) Возможность смены языка навигации;

c) Строка меню, указывающая, на каком этапе находится декларация, где можно создать, подписать и отправить декларацию;

d) Способ поиска декларации;

e) И опция „Новая декларация”.

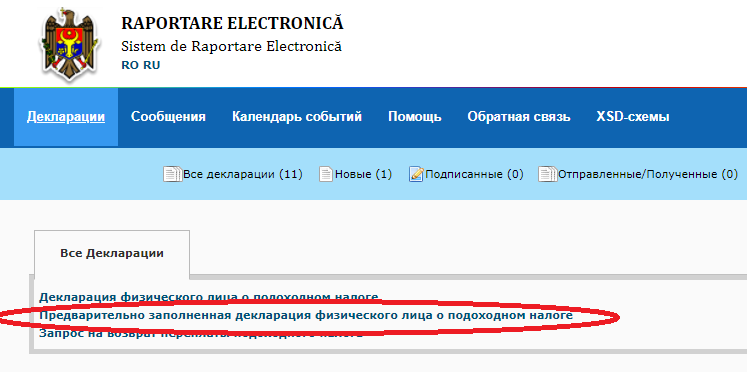

Для подачи Декларации необходимо нажать на «Предварительно заполненная декларация» или «Декларации физического лица о подоходном налоге». Раздел «Предварительно заполненная декларация» позволяет сформировать предварительно заполненную декларацию с данными, имеющимися в SIA SFS, на основании информации о доходах, полученных физическим лицом, предоставленных работодателями или плательщиками доходов. Налоговый период, за который подается Декларация, указывается вверху декларации.

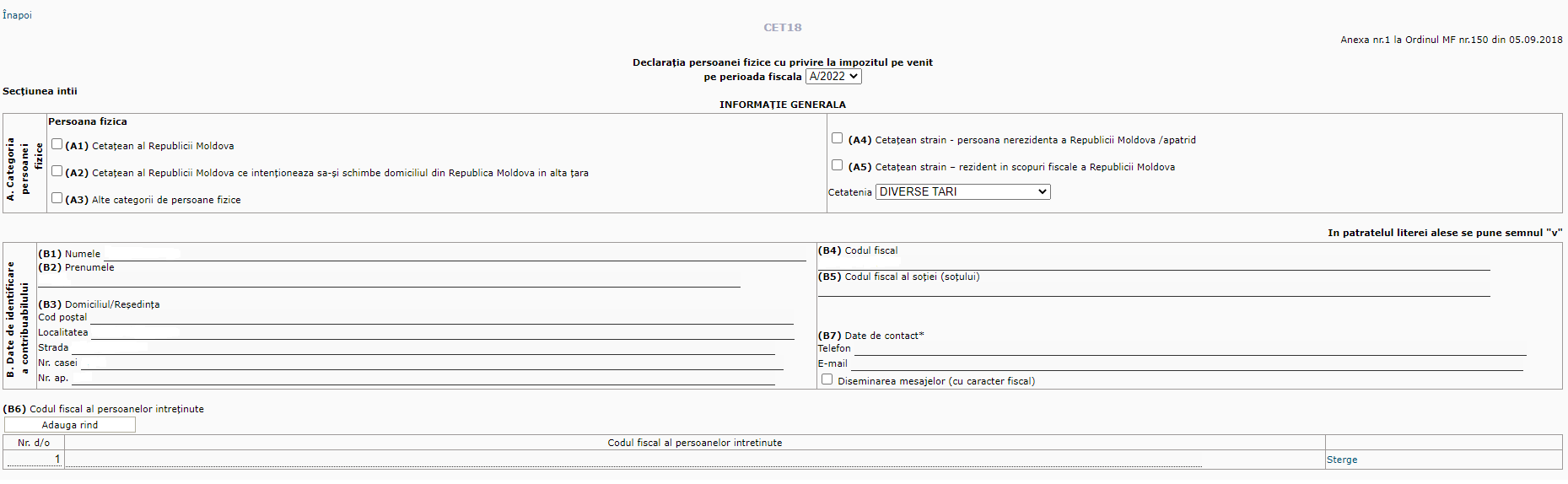

В первой части „Общая информация” отражается категория физического лица, подающего декларацию, идентификационные данные налогоплательщика заполняются автоматически, контактные данные, введенные в позицию В7, которую заполняет налогоплательщик, являются конфиденциальной информацией и будут использоваться ГНС при необходимости, исключительно в процессах налогового администрирования.

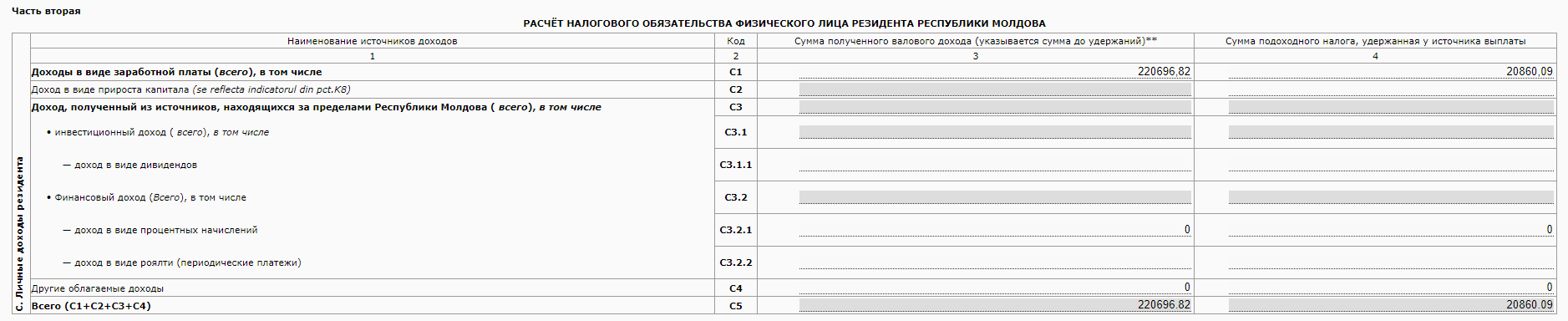

Вторая часть «Расчет налогового обязательства физического лица резидента» предварительно заполняется всеми полученными доходами в виде заработной платы, суммы удержанного подоходного налога, вычетов, освобождений и суммы налоговых обязательств.

Раздел „Освобождения” также предварительно заполняется в соответствии с видом освобождения, на которую налогоплательщик имеет право в соответствии с законодательством. Освобождении представляют собой необлагаемый налогом доход, который при определении обязательств по подоходному налогу вычитается из суммы дохода, полученного физическим лицом. Если освобождении были использованы на рабочем месте в полном объеме, эти поля заполняются автоматически. В ином случае, воспользовавшись возможностью изменения декларации, мы можем указать новую категорию освобождения или отказаться в случае несоблюдения условий, установленных Налоговым кодексом. Общая сумма освобождений, использованных налогоплательщиком, отражается в позиции D7.

В разделе E отражаются взносы на обязательное медицинское страхование и взносы на социальное страхование, установленные в фиксированной сумме и уплачиваемые индивидуально, которые вычитаются из полученного дохода для определения налогооблагаемого дохода. Их суммы можно проверить в информации, предоставленной работодателем. В позиции DE общая сумма освобождений и вычетов рассчитывается путем сложения значений из предыдущих позиций. В разделе F «Расчёт подоходного налога» налогооблагаемый доход рассчитывается как разница между общей суммой валового дохода и общей суммой льгот и вычетов, на которые имеет право налогоплательщик. В позиции F4 сумма налогооблагаемого дохода рассчитывается согласно действующим ставкам.

Если физическое лицо имеет обязательства, которые необходимо оплатить в бюджет, это будет указано в позиции F8. Позиция F9 отражает сумму удержанного налога, кроме того, возмещения налога может быть произведена, начиная со дня, следующего за сроком, установленным в ст. 83 ч. (4) п.б) из Налогового кодекса.

В третьей части «Расчет налогового обязательства физического лица-нерезидента» предварительно заполняются все доходы, полученные в виде заработной платы, за вычетом взносов на обязательное медицинское страхование, суммы удержанного подоходного налога, доходы от прироста капитала, доходы в виде процентных начислений, доход в виде роялти, и др.

В четвёртой части «Расчет прироста или потерь капитала» заполняется налогоплательщиком, если он отчуждает капитальные активы. В позиции К3 указывается полученная сумма в результате отчуждения капитальных активов (ст. 40 ч. (2) Налогового кодекса). В позиции К5 указывается сумма скорректированной стоимостной базы (увеличенной или уменьшенной), которая определяется согласно ст.42 Налогового кодекса. В позиция К8 отражается налогооблагаемая сумма прироста капитала, которая определяется путем применения коэффициента 50% к результату, полученному по разнице между показателями К6-К7. Полученная сумма, должна отразится в позиции C2 гр.3.

В пятой части «Факультативная» заполняют физические лица, желающие осуществить процентное отчисление (ст. 152 Налогового кодекса), в размере 2 процентов суммы подоходного налога, перечисляемого ежегодно в бюджет, в пользу общественных объединений, частные фонды и учреждения, зарегистрированные в Республике Молдова, осуществляющие общественно-полезную деятельность. В позиции М1 указывается фискальный код бенефициара, в пользу которого производится процентное отчисление из списка, публикуемого ежегодно на веб-странице asp.gov.md.

Соглашаясь с предварительно заполненными данными в Декларации, необходимо нажать кнопку «Сохранить». При необходимости заполнения дополнительных данных о доходах или освобождения, необходимо будет нажать «Изменить».

![]()

Сохраненная Декларация находится в статусе «Новые», ее можно удалить, просмотреть, изменить или подписать. Для подписания электронной декларации нажмите кнопку «Подписать».

После, автоматически будем перенаправлены на государственную службу MSign. Выбираем тип имеющейся электронной подписи, дважды щелкаем на имя, отображаемое в окне программы SecureSign, вводим ПИН (пароль) устройства и подписываем Декларацию.

После подписания, Декларация переходит в раздел „Подписанные” со статусом «Подписан».

При просмотре Декларации, доступны следующие опции:

˗ полное удаление документа нажатием кнопки «Удалить»;

˗ просмотр документа - «Просмотр»;

˗ кнопка «Удалить подпись» - позволяет удалить примененную подпись и Декларация будет возвращена в раздел «Новые»;

˗ кнопка «Отправить» - позволяет отправить Декларацию в ГНС.

При нажатие кнопки «Отправить» Декларация будет находиться в статусе «Отправленные/полученные». Декларация пройдет этап проверки данных и статус Декларации изменится на «Принят». В статусе «Принято» мы можем просмотреть «Расписку» — документ, подтверждающий, что Декларация была представлена в ГНС. В случае отказа вы получите уведомление от ГНС.