Sequence 337 from 08-09-2023

- 29 Impozitul pe venit

- 29.2 Persoanele fizice ce nu practică activitate de întreprinzător

- 29.2.10 Impozitarea venitului obținut de către persoanele fizice care nu desfășoară activitate de întreprinzător, din transmiterea în posesie și/sau folosință (locațiune, arendă, uzufruct, superficie) a proprietății imobiliare persoanelor specificate la art. 54, precum și altor persoane decît celor specificate la art. 90 din Codul fiscal (art. 901 alin. (34) CF)

29.2.10.16

Care este modalitatea de înregistrare la organul fiscal a rezilierii contractului de dare în locațiune, arendă, uzufruct, superficie a bunurilor imobiliare de către persoanele fizice.

Persoanele fizice, care transmit în posesie şi/sau în folosință (locațiune, arendă, uzufruct, superficie) proprietăți imobiliare, au posibilitatea de a vizualiza/imprima confirmarea aferent înregistrării contractului de dare în locațiunea, arendă, uzufruct, superficie a bunurilor imobiliare, cît și posibilitatea de a rezilia contractul de dare în locațiunea arendă, uzufruct, superficie a bunurilor imobiliare, prin intermediul serviciului electronic SIA “e-Cerere”.

Sistemul dat reprezintă metoda electronică de comunicare oficială a contribuabililor (persoane fizice / juridice) cu Serviciul Fiscal de Stat care urmărește cu prioritate automatizarea procesului de eliberare a certificatelor fiscale și permite prelucrarea electronică a cererilor depuse de contribuabili și eliberarea certificatelor de către Serviciul Fiscal de Stat. Serviciul este disponibil pentru persoanele fizice (cetățeni) care dețin semnătură electronică sau mobilă, care se emite de către prestatorii de servicii de certificare acreditați în domeniu.

Procesul de solicitare și obținere al semnăturii electronice este specific fiecărui prestator de servicii de certificare în parte și poate fi consultat pe paginile oficiale ale acestora:

I.P. „Serviciul Tehnologia Informației și Securitate Cibernetică”;

I.P. „Centrul de Tehnologii Informaționale în Finanțe”;

I.M. Orange Moldova S.A;

I.M. Moldcell S.A.

Dacă contractul de transmitere în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietăţii imobiliare a fost reziliat, contribuabilul (locatorul/arendator) urmează să depună Declaraţia privind rezoluţiunea contractului de transmitere în posesie şi/sau folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietăţii imobiliare urmează a fi depusă la subdiviziunea Serviciului fiscal de Stat prin intermediul serviciului electronic SIA “e-Cerere”, în termen de 3 zile din momentul rezoluţiunii contractului între părţi.

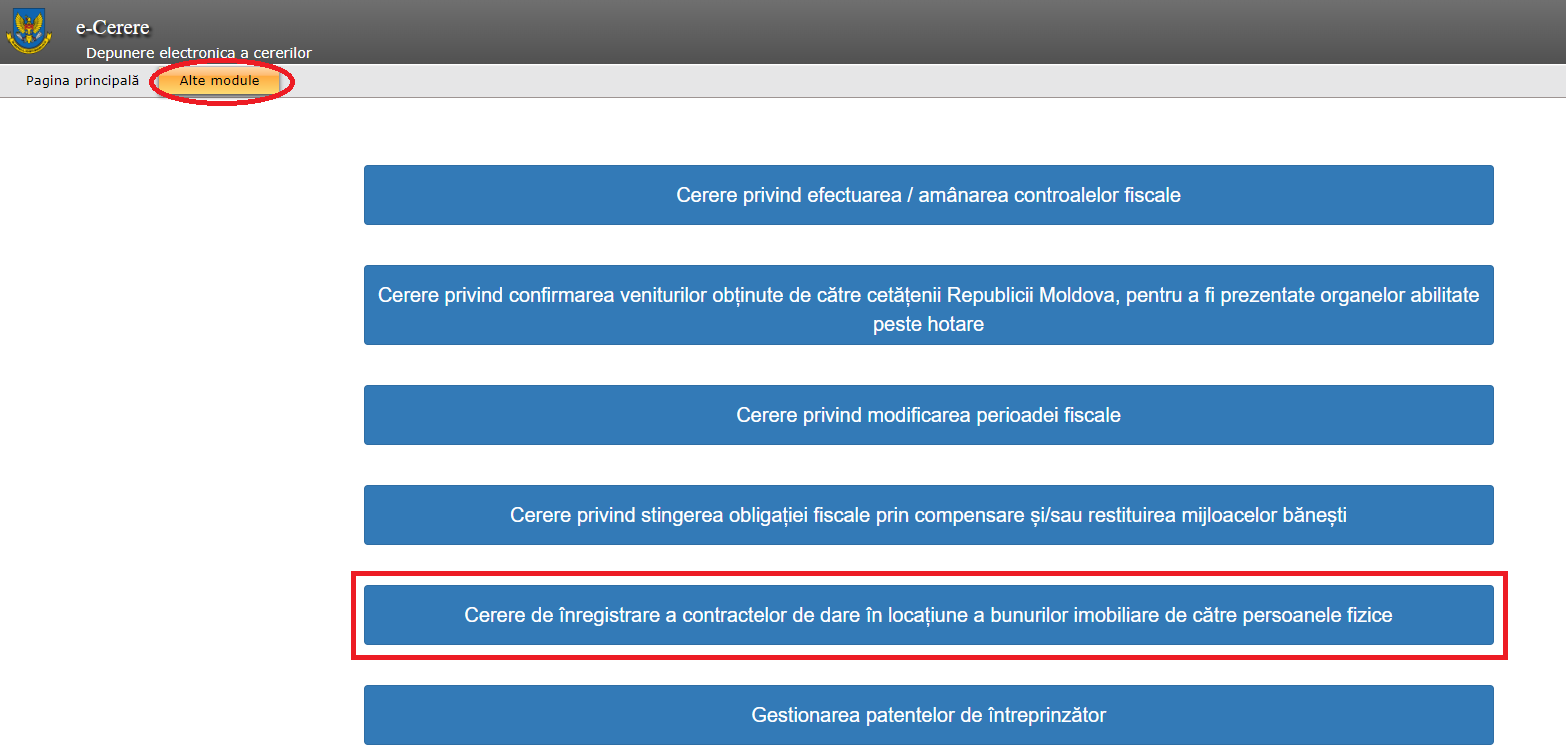

Pentru accesarea serviciului urmează a fi întreprinși următorii pași:

1. accesați www.sfs.md/ro/cabinetul-contribuabilului/login:

2. vă autentificați pe portal prin intermediul serviciului M-Pass.

3. alegeți tipul de semnătură electronică pe care îl dețineți.

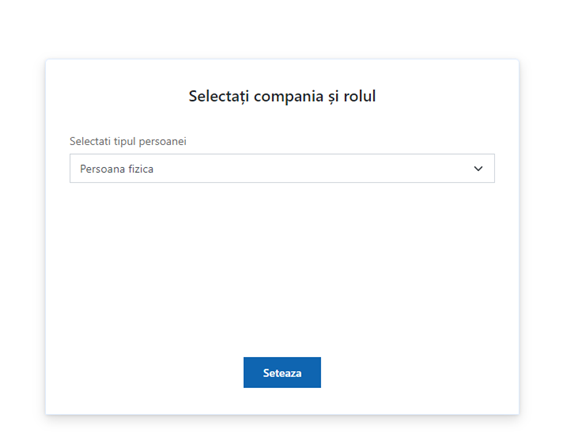

4. selectați tipul persoanei și anume „Persoană fizică” și accesați butonul „Setează”:

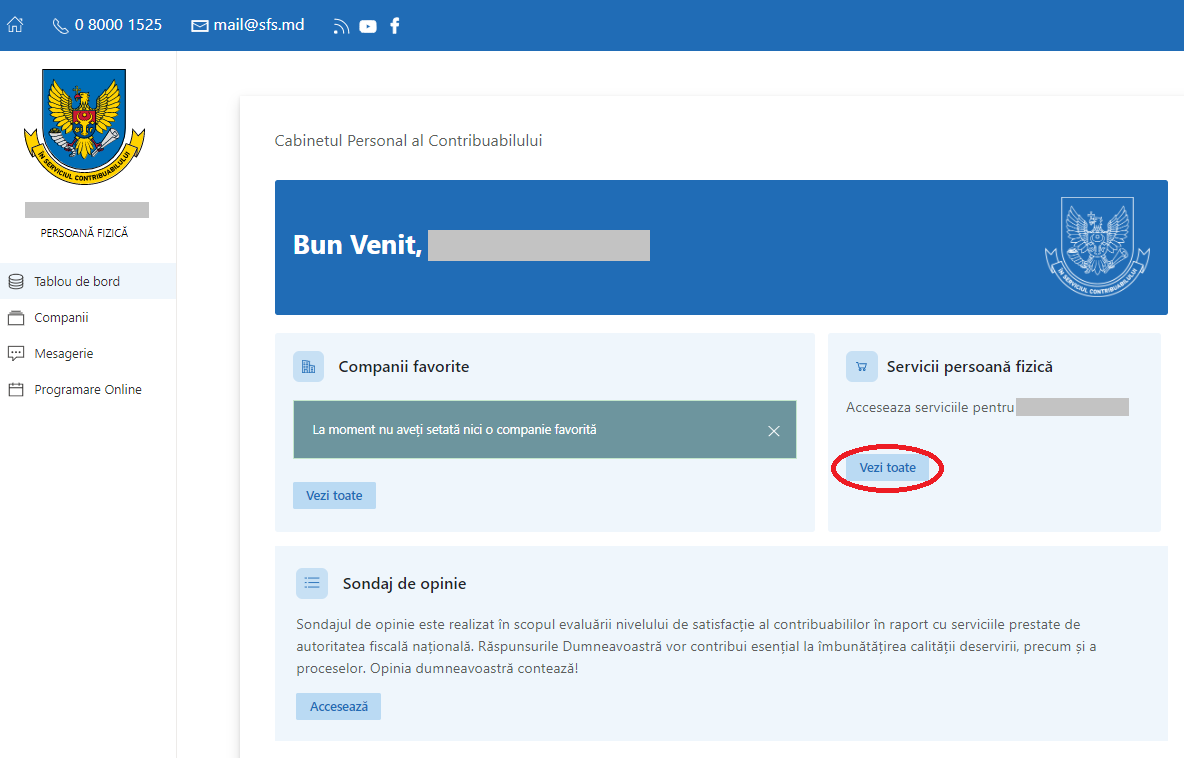

5. după autentificarea în Cabinetul personal, din caseta ,,Servicii persoană fizică” bifați ,,Vezi toate”

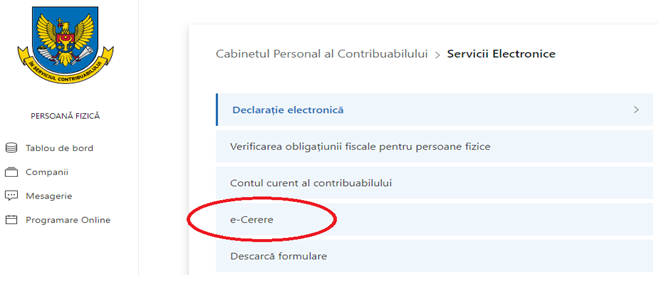

6. accesați Serviciul „e-Cerere”

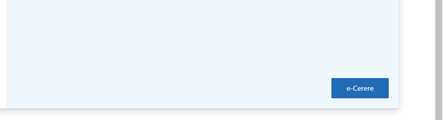

7. bifați butonul ,,e-cerere”

8. după accesați „Alte module” și alegeți modulul „Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice”

9. după accesarea compartimentului „Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice”, urmează să bifați compartimentul ,,Creare cereri”

10. după bifați modulul ,,Creare”

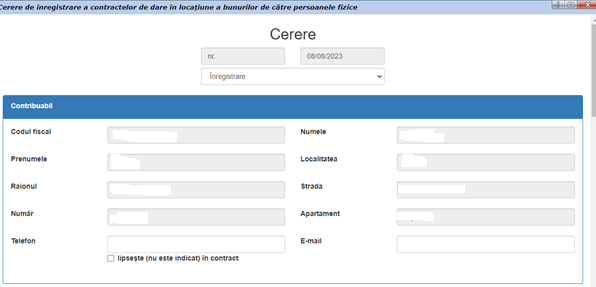

11. În interfața deschisă drept rezultat va fi afișat formularul de creare a cererii, unde în continuare se va efectua procedura de reziliere a contractului de locațiune.

Câmpurile „nr.” și „data” sunt generate automat de sistem și nu pot fi modificate de utilizator. În câmpul „nr.” este indicat numărul cererii în sistem, în câmpul „data” este indicat data creării cererii în sistem.

Sistemul va afișa câmpurile ce sunt deja completate și nu pot fi redactate:

- Codul fiscal;

- Numele;

- Prenumele;

- Localitatea;

- Raionul;

- Strada;

- Număr;

- Apartament.

Însă următoarele câmpuri urmează a fi completate manual:

- Telefon; - E-mail.

12. În interfața deschisă urmează să selectați tipul cererii „Reziliere”.

13. În formularul cererii se va indica numărul și data încheierii contractului înregistrat anterior și data din care urmează a fi reziliat contractul.

Ulterior, sistemul va completa automat câmpurile de mai jos cu informația aferentă contractului.

14. Următorul pas este atașarea documentelor confirmative și anume:

- Copia declarației de locațiune;

Pentru a atașa copia declarației este necesar de a pune bifa în drept cu sintagma „Acord adițional” . După atașare, aceasta poate fi vizualizată prin accesarea butonului „Afișare”.

15. După completarea tuturor câmpurilor din formular, atașarea documentelor necesare, urmează de a bifa casetuța privind confirmarea datelor:

Prin această bifă se confirmă faptul că datele specificate în câmpuri, precum și datele din documentele atașate sunt veridice. Fără această bifă sistemul nu va permite salvarea cererii.

După ce este pusă bifa urmează să salvați cererea creată. Dacă sunt completate corect toate câmpurile, documentele necesare sunt atașate, confirmarea veridicității datelor prin plasarea bifei sistemul va afișa un mesaj prin care anunță că cererea a fost salvată cu succes.

Din moment ce sa salvat cererea, aceasta va fi în compartimentul ,,Cereri expediate”, apoi după aprobare de către Serviciul Fiscal de Stat se va regăsi în compartimentul ,,cereri confirmate”.

- 29 Impozitul pe venit

- 29.2 Persoanele fizice ce nu practică activitate de întreprinzător

- 29.2.4 Creşterile şi pierderile de capital

29.2.4.23

Cum se va determina baza valorică a automobilului procurat în leasing?

Conform art. 42 lit. a) din Codul fiscal, baza valorică a activelor de capital se confirmă documentar conform modului stabilit de Ministerul Finanţelor şi constituie valoarea activelor de capital procurate.

Astfel, potrivit pct. 8 din anexa la Ordinul Ministerului Finanțelor nr. 40/2018, baza valorică a bunului procurat în leasing va constitui actele care confirmă temeiul de dobîndire a dreptului de proprietate şi sumele achitate pentru dobîndirea dreptului de proprietate.

Concomitent, potrivit art. 1314 alin. (5) din Codul civil privind contractul de leasing, valoarea totală reprezintă suma tuturor plăţilor programate a fi efectuate de către locatar în folosul locatorului conform contractului de leasing, inclusiv toate ratele de leasing, avansurile, comisioanele prevăzute de contractul de leasing în sarcina locatarului, la care se adaugă, dacă s-a stipulat expres, valoarea reziduală.

Prin urmare, baza valorică a automobilului procurat în leasing va constitui valoarea totală a plăților achitate pentru acesta.

[Temei: explicațiile Ministerului Finanțelor nr. 26-08/4-01-116582 din 18.08.2023]

- 28 Taxa pe valoarea adaugată

- 28.5 Operaţiuni de import

28.5.26

Care va fi valoarea impozabilă cu TVA a serviciului importat, în cazul în care entitatea urmează să rețină impozitul pe venit din plățile achitate nerezidentului pentru servicii acordate?

Potrivit prevederilor art.96 lit. a) din Codul fiscal, pentru importul de servicii se stabileşte cota standard a TVA de 20% din valoarea impozabilă a acestora.

Conform prevederilor art. 97 alin. (1) din Codul fiscal, valoarea impozabilă a livrării impozabile, reprezintă valoarea livrării achitate sau care urmează a fi achitată (fără TVA). Prin urmare, valoarea impozabilă a serviciului importat, reprezintă valoarea achitată a serviciului prestat, care include și impozitul pe venit pasibil reținerii.

Astfel, baza de calcul a sumei TVA aferentă importului de servicii va include și impozitul pe venit reținut.