Приказ ГHC № 337 от 08-09-2023

- 29 Подоходный налог

- 29.2 Физические лица не осуществляющие предпринимательскую деятельность

- 29.2.10 Налогообложение дохода, полученные физическими лицами, не занимающимися предпринимательской деятельностью, от сдачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиции) недвижимой собственности лицам, указанным в ст. 54, а также иным лицам, кроме указанных в ст. 90 Налогового кодекса (ч. (34) ст. 901 НК)

29.2.10.16

Какой способ расторжения договора передачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиций), площади недвижимого имущества физическими лицами, зарегистрированными в ГНС?

Физические лица, передающие во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиций) недвижимое имущество, имеют возможность просмотреть/распечатать подтверждение, связанное с регистрацией договора аренды, аренды, узуфрукта, поверхности недвижимого имущества, а также возможность расторжения договора аренды, узуфрукта, поверхности недвижимого имущества, посредством электронного сервиса SIA «e-Cerere».

Данная система представляет собой электронный способ официального общения налогоплательщиков (физических/юридических лиц) с ГНС, приоритетом которого является автоматизация процесса выдачи налоговых справок, а также возможность электронной обработки запросов, поданных налогоплательщиками, и выдачи справок Государственной налоговый службы.

Для получения доступа к электронным фискальным услугам в качестве физического лица необходимо пройти процедуру аутентификации на портале электронных фискальных услуг, зайдя в личный кабинет налогоплательщика на портале www.sfs.md, используя электронную подпись.

Процесс запроса и получения электронной подписи индивидуален для каждого отдельного поставщика, и с ним можно ознакомиться на его официальных страницах. Электронную подпись можно получить у следующих поставщиков сертификационных услуг:

I.P. „Serviciul Tehnologia Informației și Securitate Cibernetică;

I.P. „Centrul de Tehnologii Informaționale în Finanțe”;

I.M. Orange Moldova S.A.;

I.M. Moldcell S.A.

В случае прекращения договора передачи во владение и/или пользование в имущественный наем, аренду, узуфрукт, суперфиций) недвижимого имущества налогоплательщик (арендодатель/арендодатель) обязан представить декларацию о расторжении договора передачи в владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиций) в подразделение Государственной налоговой службы через электронный сервис SIA «e-Cerere» в течение 3 дней с момента расторжения договора между сторонами.

Для этого необходимо пройти следующие этапы:

1. С сайта ГНС (www.sfs.md) зайти в Личный кабинет www.sfs.md/ru/cabinetul-contribuabilului/login

2. Вы входите на портал через сервис M-Pass;

3. Выберите тип вашей электронной подписи;

4. Выберите тип лица, т. е. «Persoana fizica», и перейдите к кнопке «Seteaza».

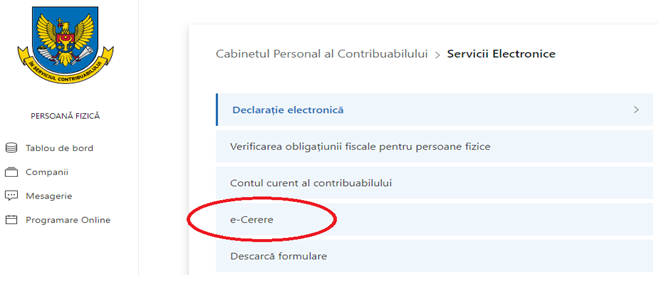

5. после входа в Личный кабинет, в поле «Услуги для физического лица» ставьте галочку «Vezi toate»

6. выберите услугу «e-Cerere»

7. выберите услугу «e-Cerere»

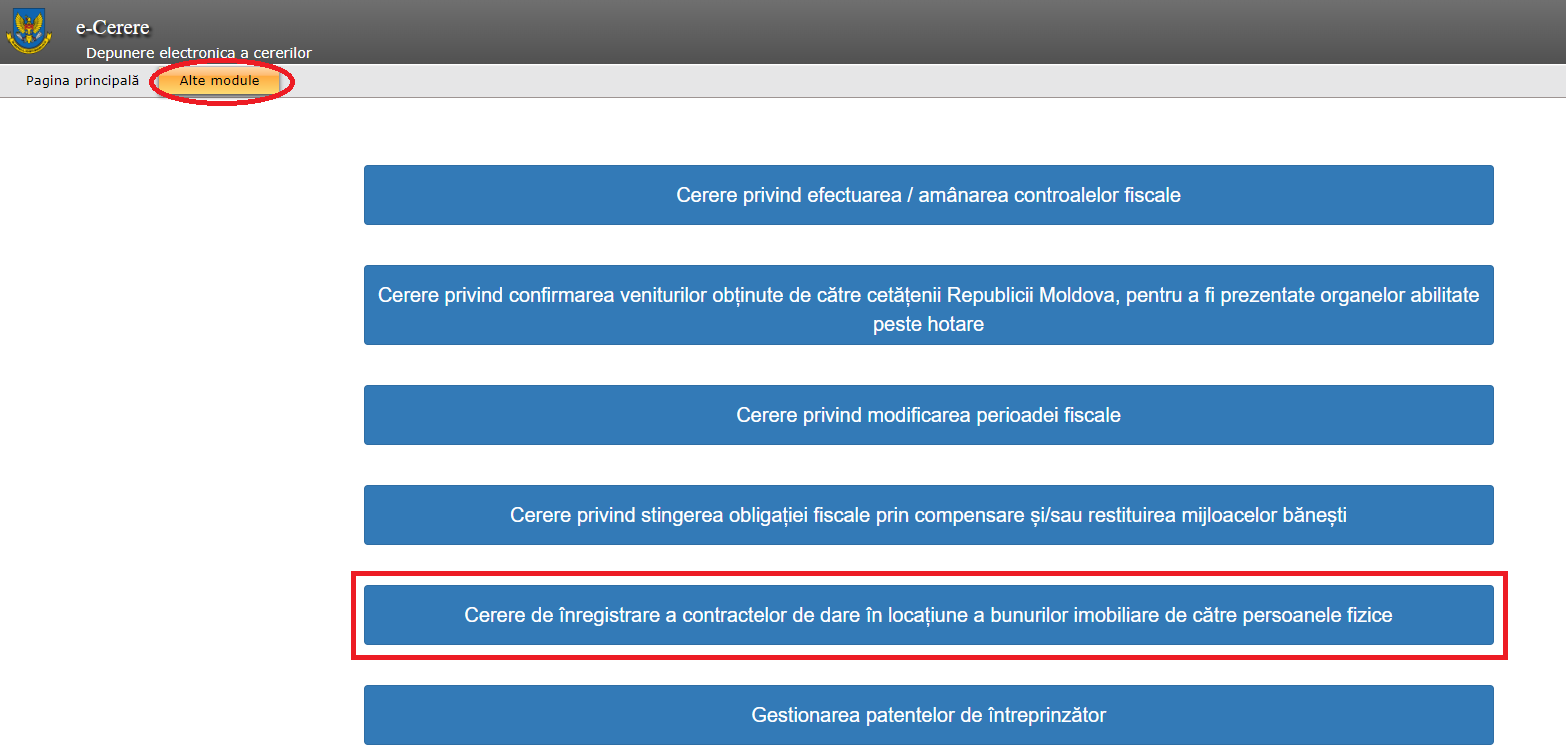

8. затем выберите „Alte module” и выбираем модуль „Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice”.

9. после входа в раздел «Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice» выберите раздел «Creare cereri»

10. выберите раздел «Creare»

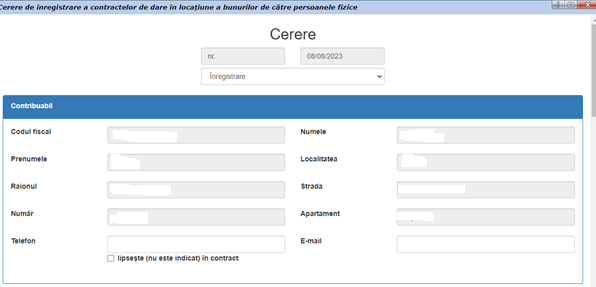

11. В открывшемся в результате интерфейсе отобразится форма создания заявки, где будет проведена процедура расторжения договора аренды.

Поля «№» и «дата» автоматически генерируются системой и не могут быть изменены пользователем. В поле «№» указывается номер заявки в системе, в поле «дата» указывается дата создания заявки в системе.

Система отобразит поля, которые уже заполнены и не подлежат редактированию:

- Идентификационный номер;

- Имя;

- Фамилия;

- Город;

- Район;

- Улица;

- Число;

- Квартира.

Но следующие поля необходимо заполнить вручную:

- Телефон;

- Электронная почта.

12. В открытом интерфейсе выберите тип запроса «Reziliere».

13. В заявлении будут указаны номер и дата заключения ранее зарегистрированного договора, а также дата, с которой договор подлежит расторжению.

После этого система автоматически заполнит поля ниже информацией о контракте.

14. Следующим шагом является прикрепление подтверждающих документов, а именно:

- Копия заявления о местонахождении.

Для того, чтобы прикрепить копию декларации, необходимо поставить галочку справа у фразы «Acord adițional». После прикрепления его можно просмотреть, нажав кнопку «Afișare».

15. Заполнив все поля формы, приложив необходимые документы, поставьте галочку в поле подтверждения данных:

Данная галочка подтверждает, что данные, указанные в полях, а также данные в прикрепленных документах соответствуют действительности. Без этой проверки система не позволит сохранить заявку.

После того, как проверка будет поставлена, сохраните созданный запрос.Если все поля заполнены правильно, приложены необходимые документы, подтверждение достоверности данных установкой галочки, система выдаст сообщение о том, что заявка успешно сохранена.

Так как запрос сохранен, он будет находиться в отсеке «Cereri expediate», после одобрения ГНС он окажется в отсеке «Cereri confirmate».

- 29 Подоходный налог

- 29.2 Физические лица не осуществляющие предпринимательскую деятельность

- 29.2.4 Прирост и потери капитала

29.2.4.23

Как определяется стоимостный базис автомобиля, приобретенного в лизинг?

Согласно лит. а) ч. (1) ст. 42 Налогового кодекса, стоимостной базис капитальных активов документально подтверждается в порядке, установленном Министерством финансов, и составляет стоимость приобретенных капитальных активов.

Таким образом, согласно пкт. 8 приложения к Приказу Министерства финансов №. 40/2018, стоимостный базис автомобиля, приобретенного в лизинг, являются документы, подтверждающие основание приобретения права собственности и суммы, уплаченные за приобретение права собственности.

В то же время согласно ч. (5) ст. 1314 Гражданского кодекса относительно договора лизинга, общая стоимость представляет собой сумму всех платежей, которые должны быть произведены лизингополучателем лизингодателю в соответствии с договором лизинга, включая все лизинговые платежи, авансовые платежи, комиссионные по договору лизинга за счет лизингополучателя, к которой добавляется, если это прямо оговорено, остаточная стоимость.

Следовательно, стоимостный базис автомобиля, приобретенного в лизинг будет равна общая стоимость произведенных за него платежей.

[Основание: разъяснение Министерства Финансов № 26-08/4-01-116582 от 18.08.2023г.]

- 28 Налог на добавленную стоимость

- 28.5 Импортные операции

28.5.26

Какова будет облагаемая стоимость импортируемой услуги, если субъект удерживает подоходный налог из выплат, произведенных нерезиденту за оказанные услуги?

Согласно ст. 96 лит. а) Налогового кодекса, при импорте услуг применяется стандартная ставка НДС в размере 20 процентов от облагаемой стоимости импортируемых услуг.

В соответствии с положениями ст. 97 ч. (1) НК, облагаемая стоимость облагаемой поставки представляет собой стоимость поставки, оплаченной или подлежащей оплате, (без НДС).

Таким образом, облагаемая стоимость импортируемой услуги представляет собой оплаченную стоимость оказанной услуги, которая также включает подоходный налог, подлежащий удержанию. Так, в базу для расчета суммы НДС, относящейся к импорту услуг, будет включен и удержанный подоходный налог.