Sequence 417 from 08-11-2023

- 30 Plăţi pentru poluarea mediului

- 30.1 Obiectul impunerii

30.1.7

Întrebare transmisă în arhivă.- 30 Plăţi pentru poluarea mediului

- 30.1 Obiectul impunerii

30.1.6

Întrebare transmisă în arhivă.- 30 Plăţi pentru poluarea mediului

- 30.1 Obiectul impunerii

30.1.8

Întrebare transmisă în arhivă.- 30 Plăţi pentru poluarea mediului

- 30.1 Obiectul impunerii

30.1.9

Întrebare transmisă în arhivă.- 30 Plăţi pentru poluarea mediului

- 30.3 Declararea şi achitarea

30.3.16

Care este baza impozabilă a mărfurilor care, în procesul utilizării, cauzează poluarea mediului?b) pentru mărfurile procurate de la persoane fizice şi juridice de pe teritoriul Republicii Moldova care nu au relaţii fiscale cu sistemul bugetar al acestora –valoarea de procurare a mărfurilor respective;

c) pentru mărfurile de fabricaţie proprie – valoarea livrării mărfurilor respective, fără T.V.A.;

- 30 Plăţi pentru poluarea mediului

- 30.3 Declararea şi achitarea

30.3.21

Care este baza impozabilă pentru mărfurile importate indicate în anexa nr.8 din Legea nr.1540 din 25 februarie 1998 privind plata pentru poluarea mediului, în cazul acordării unui bonus sub formă monetară din partea nerezidentului în adresa rezidentului?

- 30 Plăţi pentru poluarea mediului

- 30.3 Declararea şi achitarea

30.3.20

Ce reprezintă valoarea facturată a mărfurilor importate, indicate în anexa nr.8 din Legea nr.1540 din 25 februarie 1998 privind plata pentru poluarea mediului, în scopul determinării bazei impozabile pentru aceste mărfuri?- 30 Plăţi pentru poluarea mediului

- 30.3 Declararea şi achitarea

30.3.9

Întrebare transmisă în arhivă.- 30 Plăţi pentru poluarea mediului

- 30.4 Înlesniri la plăţile pentru poluarea mediului

30.4.3

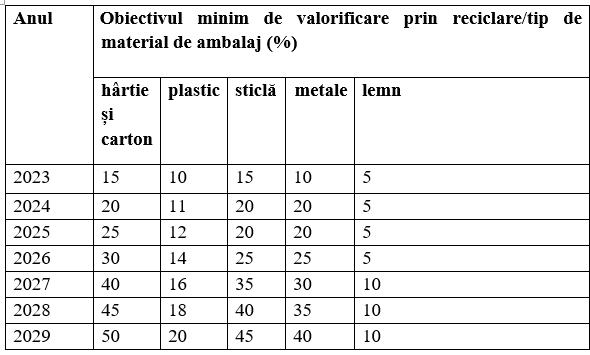

Care este obiectivul minim de valorificare prin reciclare în scopul determinării taxei pentru mărfurile care, în procesul utilizării, cauzează poluarea mediului?

Potrivit pct. 16 al Regulamentului privind ambalajele şi deşeurile de ambalaje, aprobat prin Hotărârea Guvernului nr.561/2020, sistemele colective, autorizate în conformitate cu prevederile art. 25 din Legea nr. 209/2016 privind deșeurile, care acționează în numele producătorilor, în scopul onorării responsabilităților acestora de colectare separată a deșeurilor de ambalaje în vederea asigurării țintelor de reciclare și valorificare, în conformitate cu prevederile art. 12 și 29 din Legea nr. 209/2016 privind deșeurile, asigură îndeplinirea condițiilor contractuale privind gestionarea deșeurilor de ambalaje, prin atingerea obiectivelor minime de valorificare prin reciclare prevăzute în anexa nr. 2.

Respectiv, procentajul minim a masei materialelor de ambalaj din care sunt compuse deșeurile de ambalaje care reprezintă cantitatea minimă a tipului de material de ambalaj (hârtie și carton, plastic, sticlă, metale, lemn) valorificat din cantitatea de ambalaje fabricate din materialul respectiv plasate pe piață, se prezintă conform tabelului ce urmează: