Sequence 619 from 23-12-2024

- 29 Impozitul pe venit

- 29.2 Persoanele fizice ce nu practică activitate de întreprinzător

- 29.2.3 Scutiri şi alte deduceri

29.2.3.76

Care va fi cuantumul scutirilor de care va putea beneficia contribuabilul care a activat pe parcursul perioadei fiscale doar 1 lună în compania IT sau în regimul TAXI?

- 29 Impozitul pe venit

- 29.2 Persoanele fizice ce nu practică activitate de întreprinzător

- 29.2.3 Scutiri şi alte deduceri

29.2.3.77

Pentru câte luni persoana fizică va avea dreptul să utilizeze scutirile specificate la art.33, art.34 şi art.35, în cazul în care a activat câteva luni în compania IT sau în regimul TAXI, iar restul lunilor în regimul standard de impozitare (ex: în luna ianuarie, februarie, martie a activat în regimul special de impozitare, ulterior din aprilie până în decembrie a obținut venit din salariu în regimul standard de impozitare)?

- 29 Impozitul pe venit

- 29.2 Persoanele fizice ce nu practică activitate de întreprinzător

- 29.2.2 Surse de venit neimpozabile

29.2.2.21

Urmează a fi supusă impozitării indemnizația viageră oferită sportivilor cetăţeni şi rezidenţi ai Republicii Moldova, care au obţinut pentru Republica Moldova medalii la Jocurile Olimpice sau la Jocurile Paralimpice, la campionatele mondiale sau la campionatele europene de seniori, la probe olimpice sau paralimpice?

b) au fost membri ai loturilor naţionale timp de cel puţin 8 ani.

- 29 Impozitul pe venit

- 29.2 Persoanele fizice ce nu practică activitate de întreprinzător

- 29.2.10 Impozitarea venitului obținut de către persoanele fizice care nu desfășoară activitate de întreprinzător, din transmiterea în posesie și/sau folosință (locațiune, arendă, uzufruct, superficie) a proprietății imobiliare persoanelor specificate la art. 54, precum și altor persoane decît celor specificate la art. 90 din Codul fiscal (art. 901 alin. (34) CF)

29.2.10.17

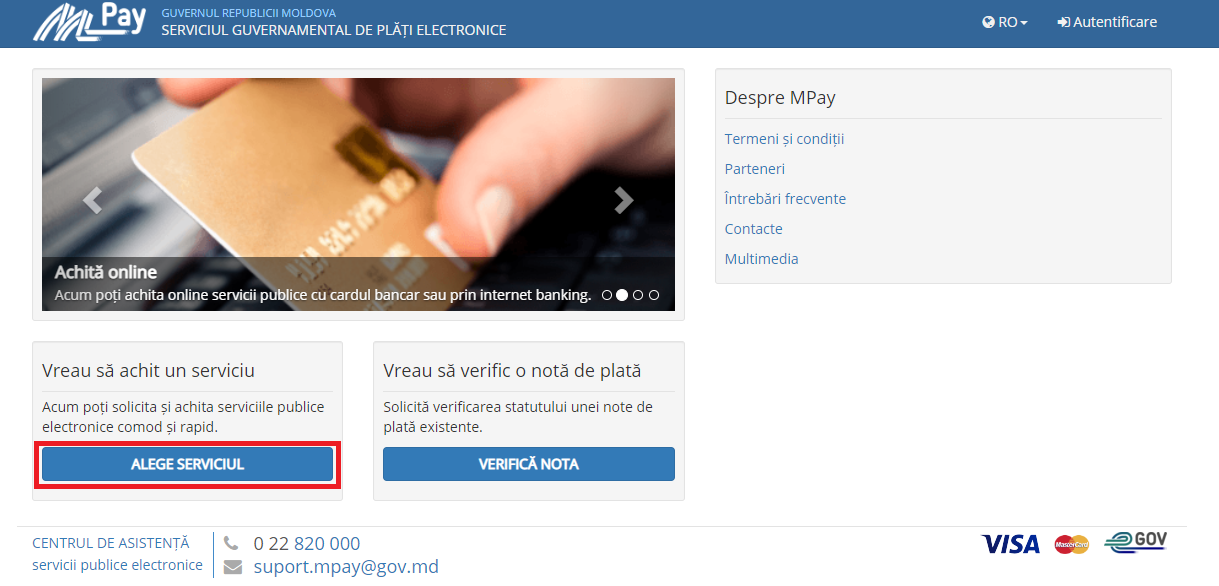

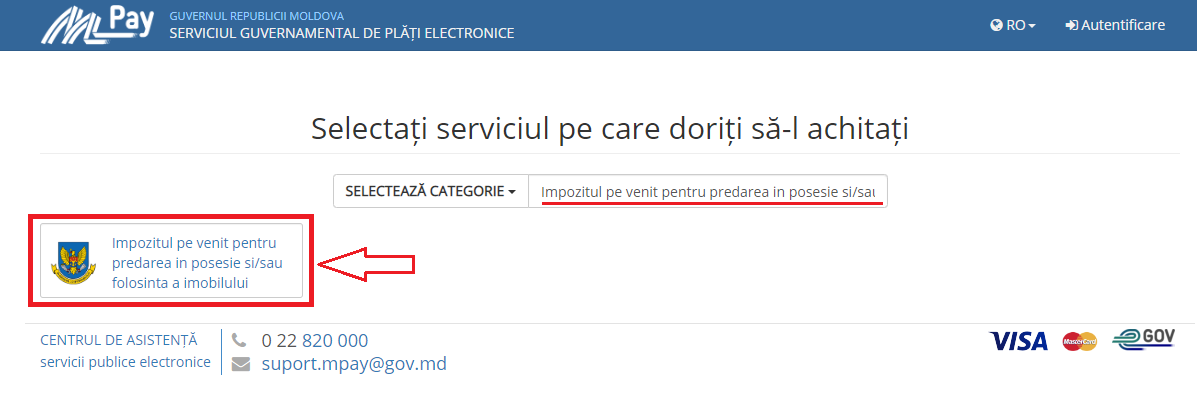

Care sunt modalitățile de achitare a impozitului pe venit de către persoanele fizice din transmiterea în posesie și/sau folosință (locațiune, arendă, uzufruct, superficie) a propietății imobiliare persoanelor specificate la art. 54, precum și altor persoane decît celor specificate la art. 90 din Codul fiscal?

În bara de căutare de pe portal tastați: „Impozitul pe venit pentru predarea în posesie și/sau folosință a imobilului” și alegeți serviciul respectiv.

În fereastra nouă deschisă, completați câmpurile cu datele solicitate de sistem și apoi tastați Achită.

La ultima etapă, trebuie să alegeți metoda de plată pe care doriți să o utilizați.

- 29 Impozitul pe venit

- 29.2 Persoanele fizice ce nu practică activitate de întreprinzător

- 29.2.13

Confirmarea veniturilor obţinute în Republica Moldova de persoanele fizice cetăţeni ai Republicii Moldova

29.2.13.4

Va fi în drept persoana fizică cetățean al Republicii Moldova la depunerea cererii pentru eliberearea confirmării veniturilor obținute în Republica Moldova să utilizeze actul digital pentru a-și confirma identitatea?

- 29 Impozitul pe venit

- 29.2 Persoanele fizice ce nu practică activitate de întreprinzător

- 29.2.5 Declaraţia cu privire la impozitul pe venit

29.2.5.32

Va fi în drept persoana fizică la depunerea Declarației persoanei fizice cu privire la impozitul pe venit (Forma CET18) pe suport de hârtie, să utilizeze actul digital pentru a-și confirma identitatea?