Приказ ГHC № 619 от 23-12-2024

- 29 Подоходный налог

- 29.2 Физические лица не осуществляющие предпринимательскую деятельность

- 29.2.3 Освобождения и другие вычеты

29.2.3.76

Какой суммой освобождений сможет воспользоваться налогоплательщик, проработавший в налоговом периоде всего 1 месяц в ИТ-компании или в режиме TAXI?

- 29 Подоходный налог

- 29.2 Физические лица не осуществляющие предпринимательскую деятельность

- 29.2.3 Освобождения и другие вычеты

29.2.3.77

В течение скольких месяцев физическое лицо будет иметь право пользоваться освобождениями, указанными в ст.33, ст.34 и ст.35, если налогоплательщик работал несколько месяцев в ИТ-компании или в режиме TAXI, а остальные месяцы работал в стандартном режиме налогообложения (например: в январе, феврале, марте, работал в специальном режиме налогообложения, а с апреля по декабрь получил зарплату в стандартном налоговом режиме?

- 29 Подоходный налог

- 29.2 Физические лица не осуществляющие предпринимательскую деятельность

- 29.2.2 Не облагаемые источники дохода

29.2.2.21

Будет ли облагаться пожизненное пособие, выплачиваемое спортсменам, гражданам и резидентам Республики Молдова, завоевавшие медали для Республики Молдова на Олимпийских играх или Паралимпийских играх, или на мировых или европейских чемпионатах для взрослых по олимпийским или паралимпийским видам спорта?

- 29 Подоходный налог

- 29.2 Физические лица не осуществляющие предпринимательскую деятельность

- 29.2.10 Налогообложение дохода, полученные физическими лицами, не занимающимися предпринимательской деятельностью, от сдачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиции) недвижимой собственности лицам, указанным в ст. 54, а также иным лицам, кроме указанных в ст. 90 Налогового кодекса (ч. (34) ст. 901 НК)

29.2.10.17

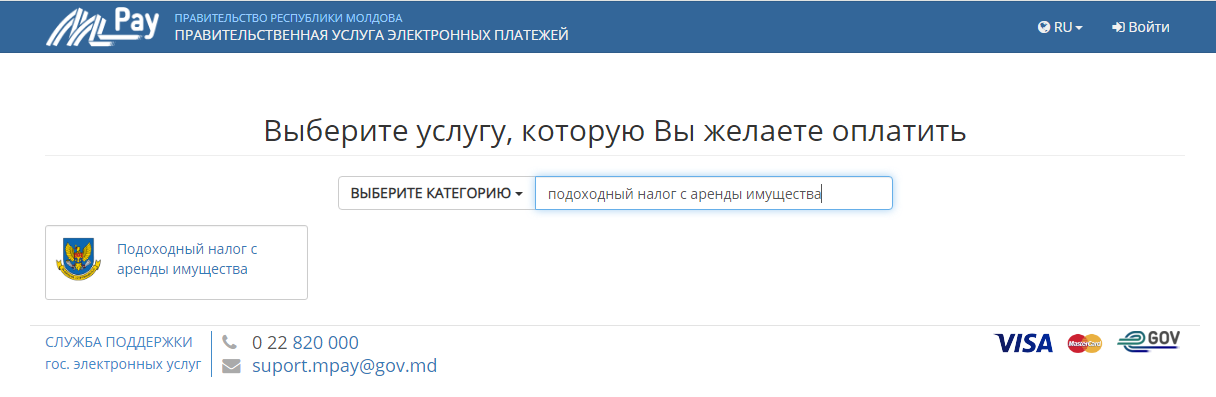

Каковы способы уплаты подоходного налога физическими лицами от сдачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиции) недвижимого имущества лицам, указанным в ст. 54, а также иным лицам, кроме указанных в ст. 90 Налогового кодекса?

В строке поиска на портале введите: «Подоходный налог с аренды имущества» и выберите соответствующую услугу.

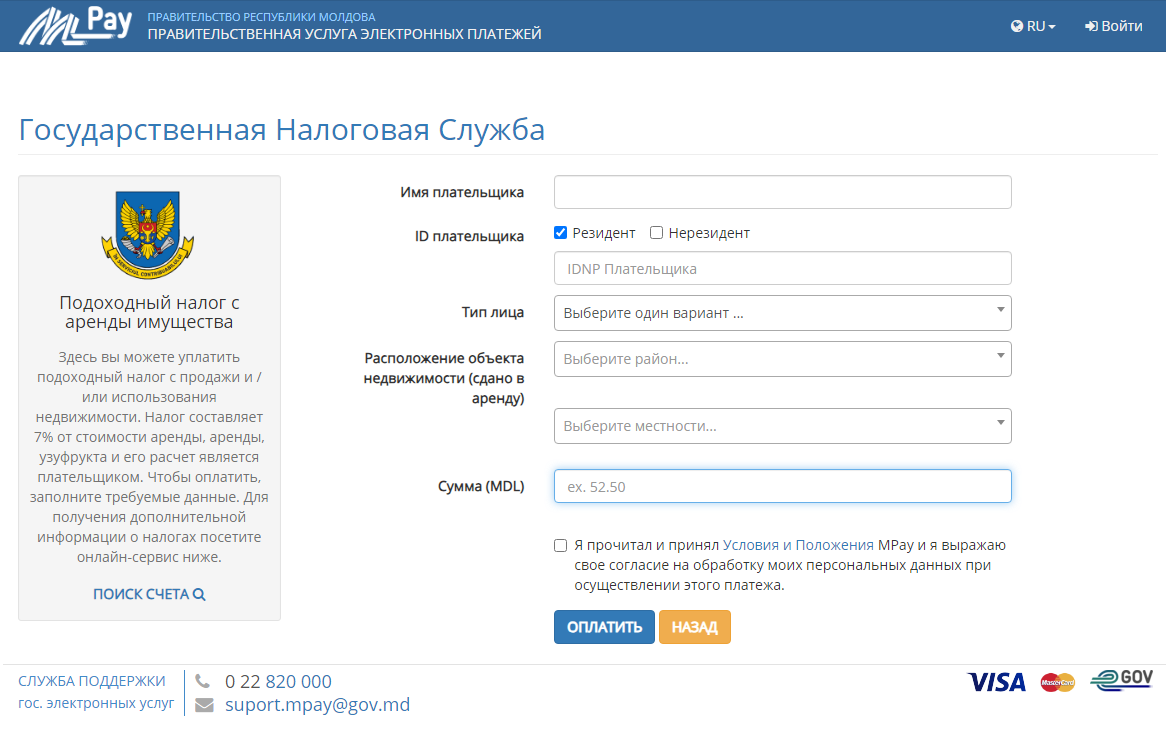

В открывшемся новом окне заполните поля запрошенными системой данными и выберите «Оплатить».

На последнем этапе, нужно выбрать способ оплаты, который вы хотите использовать.

- 29 Подоходный налог

- 29.2 Физические лица не осуществляющие предпринимательскую деятельность

- 29.2.13

Подтверждение доходов, полученных в Республике Молдова физическими лицами-гражданами Республики Молдова

29.2.13.4

Будет ли иметь право физическое лицо, являющееся гражданином Республики Молдова, использовать цифровой документ для подтверждения своей личности при подаче заявления о выдаче подтверждения доходов, полученных в Республике Молдова?

- 29 Подоходный налог

- 29.2 Физические лица не осуществляющие предпринимательскую деятельность

- 29.2.5 Декларация по подоходному налогу

29.2.5.32

Будет ли иметь право физическое лицо при подаче Декларации физического лица о подоходном налоге (форма CET18) на бумажном носителе, использовать цифровой документ для подтверждения своей личности?