Verificarea existenței obligației de prezentare a Declarației cu privire la impozitul pe venit

De asemenea, puteți verifica existența obligației de achitare a impozitului pe venit la oricare Direcție deservire fiscală.

Suplimentar, informăm despre faptul că prin intermediul Portalului guvernamental al cetățeanului (mcabinet.gov.md), în rubrica „Situația fiscală”, puteți verifica existența restanțelor față de buget.

📖 Ghid cu privire la determinarea obligațiilor fiscale și completarea Declarației persoanei fizice cu privire la impozitul pe venit

Prezentarea Declarației cu privire la impozitul pe venit este obligatorie în cazul în care:

aveți obligații privind achitarea impozitului pe venit, inclusiv ca rezultat al obținerii veniturilor sub formă de creștere de capital

Potrivit Codului fiscal, active de capital constituie:

- acţiunile, obligaţiunile, alte titluri de proprietate în activitatea de întreprinzător;

- proprietatea privată nefolosită în activitatea de întreprinzător;

- terenurile;

- opţionul la procurarea sau vînzarea activelor de capital.

Prin urmare, la înstrăinarea activului de capital, persoana fizică urmează să calculeze impozitul pe venit, luând în calcul suma impozabilă a creșterii de capital care constituie 50% din mărimea creșterii de capital, și să o impoziteze conform prevederilor art.15 lit.a) din Codul fiscal (12%).

Totodată, creșterea de capital nu este recunoscută în scopuri fiscale în cazul:

- redistribuirii proprietății între soți sau între foștii soți;

- încheierii unui contract de donații între rude de gradul I, precum și între soți;

- înstrăinării locuinței de bază – care este proprietatea contribuabilului în decurs de cel puțin 3 ani și constituie domiciliul/reședința acestuia în decursul ultimilor 3 ani până la momentul înstrăinării.

- înstrăinării unui autoturism care a fost în proprietatea contribuabilului cel puțin 3 ani până la data înstrăinării, cu excepția autovehiculelor de colecție de interes istoric sau etnografic.

ați utilizat scutirea personală stabilită de art.33 alin.(1) din Codul fiscal şi ați obţinut venituri impozabile anuale mai mari de 360 000 de lei pe parcursul perioadei fiscale de declarare, cu excepția veniturilor prevăzute la art.901;

|

Tipul scutirii |

Suma scutirii anuale pentru anul 2024 |

|

Scutire personală |

27 000 lei |

|

Scutire majorată, se acordă celor care: a) s-au îmbolnăvit şi a suferit de boala actinică provocată de consecinţele avariei de la C.A.E. Cernobîl; b) este persoană cu dizabilităţi şi s-a stabilit că dizabilitatea sa este în legătură cauzală cu avaria de la C.A.E. Cernobîl; c) este părintele sau soţia (soţul) unui participant căzut sau dat dispărut în acţiunile de luptă pentru apărarea integrităţii teritoriale şi a independenţei Republicii Moldova, cît şi în acţiunile de luptă din Republica Afghanistan; d) este persoană cu dizabilităţi ca urmare a participării la acţiunile de luptă pentru apărarea integrităţii teritoriale şi a independenţei Republicii Moldova, precum şi în acţiunile de luptă din Republica Afghanistan; e) este persoană cu dizabilităţi de pe urma războiului, persoană cu dizabilităţi în urma unei afecţiuni congenitale sau din copilărie, persoană cu dizabilităţi severe şi accentuate; f) este pensionar-victimă a represiunilor politice, ulterior reabilitată. |

31 500 lei |

|

Scutirea pentru soţ (soţie) se acordă persoanei fizice rezidente aflate în relaţii de căsătorie cu orice persoană specificată la art.33 alin.(2) din Codul fiscal*, cu condiţia că soţia (soţul) nu beneficiază de scutire personală. |

19 800 lei |

|

Scutirea pentru persoanele întreţinute, cu excepţia persoanelor cu dizabilităţi în urma unei afecţiuni congenitale sau din copilărie, persoanelor cu dizabilităţi severe şi accentuate. Scutirea pentru persoanele întreţinute –persoane cu dizabilităţi în urma unei afecţiuni congenitale sau din copilărie, persoane cu dizabilităţi severe şi accentuate. |

9 000 lei pentru fiecare persoană întreținută

19 800 lei pentru fiecare persoană întreținută. |

solicitați restituirea impozitului pe venit achitat în plus;

- în format electronic, prin intermediul SIA „Cabinetul personal al contribuabilului”, accesând serviciul ,,Declarație electronică”, în cazul în care persoana fizică dispune de semnătură electronică. Pentru a depune cererea electronic este necesar să accesați Compartimentul „Cerere de restituire”;

- pe suport de hârtie, de sine stătător (sau de reprezentantul legal al acesteia), la subdiviziunea teritorială a Serviciului Fiscal de Stat în raza căruia se deservește.

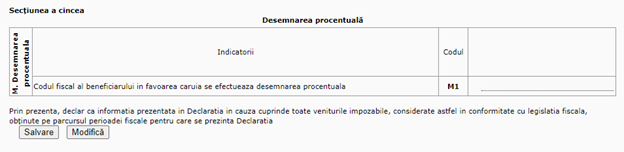

doriți să direcționați un cuantum procentual (2%) din impozitul pe venit calculat anual la buget;

- să depună în termen Declarația cu privire la impozitul pe venit (Forma CET18), electronic sau pe suport de hârtie;

- să nu înregistreze restanțe la impozitul pe venit pentru perioadele anterioare perioadei fiscale în care a fost efectuată desemnarea procentuală;

- să achite integral şi în termen impozitul pe venit pentru perioada fiscală pentru care s-a făcut desemnarea;

- să efectueze desemnarea procentuală în folosul unei singure organizații incluse în Lista beneficiarilor desemnării procentuale publicată anual pe pagina web a Agenției Servicii Publice.

schimbați domiciliul permanent din Republica Moldova în altă țară

Dacă contribuabilul intenţionează să-şi schimbe domiciliul permanent din Republica Moldova în altă ţară, el este obligat să prezinte declaraţia cu privire la impozitul pe venit, în modul stabilit de Ministerul Finanţelor, pentru întreaga perioadă fiscală de gestiune cît a fost rezident.

Metodele de prezentare a Declarației cu privire la impozitul pe venit

-

Serviciul permite previzualizarea, modificarea și transmiterea Declarației cu privire la impozitul pe venit, accesând SIA „Cabinetul personal al contribuabilului” de pe portalul www.sfs.md. Pentru a depune on-line Declarația pe venit, este necesar să dețineți semnătura electronică sau mobilă. Informații detaliate aici.

- la adresa de e-mail a Serviciului Fiscal de Stat mail@sfs.md cu respectarea cerințelor de semnare electronică a documentului în corespundere cu Legea privind identificarea electronică și serviciile de încredere nr. 124/2022.

Declarația se consideră recepționată din momentul expedierii acesteia de către contribuabil, doar în cazul în care este aplicată semnătura electronică a contribuabilului pe documentul transmis. Confirmare despre recepționarea declarației o constituie notificarea recepționată la e-mail-ul de expediere.

- este posibilă prezentarea declarației semnate olograf în formă scanată la adresa de e-mail cet@sfs.md.

- la orice Direcție deservire fiscală a Serviciului Fiscal de Stat solicitând versiunea Declarației precompletate sau prin depunerea Declarației rapide.

Persoanele fizice pot depune Declarația la oricare subdiviziune a Serviciului Fiscal de Stat, indiferent de locul de domiciliu sau reședința acestora. Telefoanele de contact și adresele subdiviziunilor SFS le puteți consulta aici).

Pentru depunerea declarației trebuie să prezentați buletinul de identitate sau un alt document ce confirmă identitatea. La fel Declarația poate fi prezentată de către reprezentantul /reprezentantul legal al contribuabilului, cu condiția confirmării identității și împuternicirilor acestuia prin procură sau printr-un certificat/ act emis de autoritatea competentă.

- prin intermediul oficiului poștal, printr-o scrisoare recomandată.

Formularul Declarației cu privire la impozitul pe venit și Regulamentul privind modul de completare pot fi descărcate aici.

Pentru informații suplimentare, puteți contacta orice Direcție deservire fiscală a SFS (toate datele de contact pot fi vizualizate aici), sau puteți apela Centrul unic de apel al Serviciului Fiscal de Stat la numărul 0-8000-1525 (apel gratuit).

IMPORTANT!

În scopul facilitării depunerii Declarației cu privire la impozitul pe venit pentru anul precedent, toate Direcțiile deservire fiscală din țară vor activa conform următorului orar:

- 14-18 aprilie 2025 – de la 07:30 până la 19:00;

- 22-25 aprilie 2025 – de la 07:30 până la 19:00;

- 26 aprilie 2025 – de la 09:00 până la 15:00;

- 29-30 aprilie 2025 – de la 07:30 până la 19:00.