Приказ ГHC № 243 от 11-07-2023

- 29 Подоходный налог

- 29.2 Физические лица не осуществляющие предпринимательскую деятельность

- 29.2.2 Не облагаемые источники дохода

29.2.2.14

Какие суммы будут рассматриваться в качестве вознаграждения или льготы, предоставляемой работодателем, за организованное питание работников?- 29 Подоходный налог

- 29.2 Физические лица не осуществляющие предпринимательскую деятельность

- 29.2.10 Налогообложение дохода, полученные физическими лицами, не занимающимися предпринимательской деятельностью, от сдачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиции) недвижимой собственности лицам, указанным в ст. 54, а также иным лицам, кроме указанных в ст. 90 Налогового кодекса (ч. (34) ст. 901 НК)

29.2.10.14

Какой способ получения подтверждения о регистрации договора имущественного найма, узуфрукта, суперфиций недвижимого имущества физическими лицами?

Физические лица, передающие во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиций) недвижимого имущества, имеют возможность просмотреть/распечатать подтверждение о регистрации договора имущественного найма, узуфрукта, площади недвижимого имущества через электронный сервис SIA "e-Cerere".

Данная система представляет собой электронный способ официального общения налогоплательщиков (физических/юридических лиц) с ГНС, приоритетом которого является автоматизация процесса выдачи налоговых справок, а также возможность электронной обработки запросов, поданных налогоплательщиками, и выдачи справок Государственной налоговый службы.

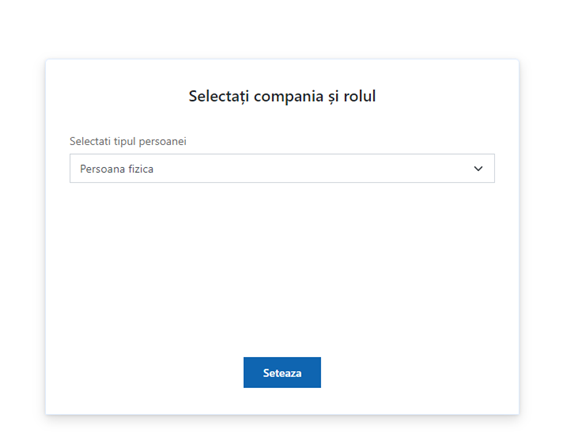

Для получения доступа к электронным фискальным услугам в качестве физического лица необходимо пройти процедуру аутентификации на портале электронных фискальных услуг, зайдя в личный кабинет налогоплательщика на портале www.sfs.md, используя электронную подпись. Для этого необходимо пройти следующие этапы:

1. С сайта ГНС (www.sfs.md) зайти в Личный кабинет;

2. Вы входите на портал через сервис M-Pass;

3. Выберите тип вашей электронной подписи;

4. Выберите тип лица, т. е. «Индивидуальный», и перейдите к кнопке «Установить».

5. после входа в Личный кабинет, в поле «Услуги для физического лица» ставьте галочку «Просмотреть все»

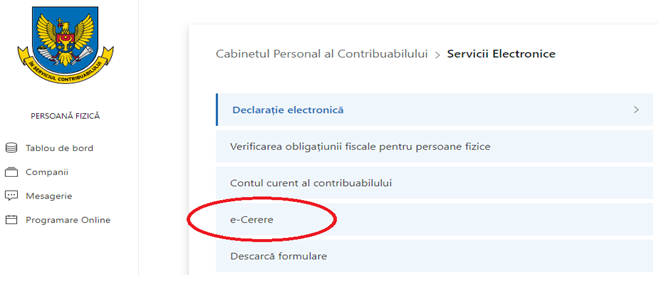

6. выберите услугу «e-Cerere»

7. выберите услугу «e-Cerere»

8. затем выберите „Alte module” и выбираем модуль „Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice”.

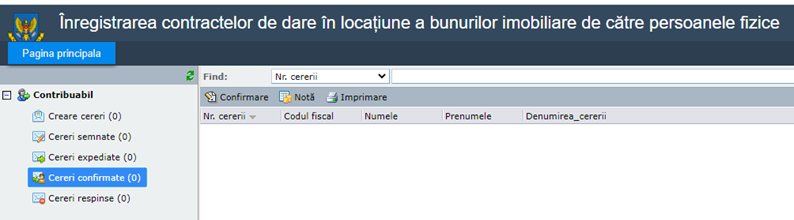

9. после входа в раздел «Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice» выберите раздел «Cereri confirmate»

10. выберите раздел «Confirmare»

11. после открытия подтверждения его можно распечатать

Следует отметить, что получение подтверждения, связанного с регистрацией договора имущественного найма, узуфрукта, суперфиций недвижимого имущества физическими лицами, возможно только в том случае, если заявление подписано и подано на согласование в ГНС.

- 29 Подоходный налог

- 29.1 Юридические лица и физические лица осуществляющие предпринимательскую деятельность

- 29.1.2 Не облагаемые источники дохода

29.1.2.21

Является ли налогооблагаемым доходом разница между суммой обязательств должника перед кредиторами, от которых должник был освобожден в процедуре реструктуризации?

Согласно 2 ст. Закона о несостоятельности № 149/2012, следующие термины означают:

-процедура несостоятельности – процедура, в рамках которой должник после периода наблюдения вступает в процедуру реструктуризации или процедуру банкротства;

-процедура реструктуризации – одна из процедур процесса несостоятельности, применяемая к должнику и предполагающая составление, утверждение, выполнение и соблюдение комплексного плана мер в целях финансового и экономического оздоровления должника, а также погашения его задолженностей согласно программе удовлетворения требований;

-реструктуризация – процесс выполнения пакета финансовых, организационных, операционных и юридических мер, направленных на финансовое и экономическое оздоровление предприятия на основании капитализации, реорганизации, изменения структуры активов и производственно-функционального процесса, а также осуществления других не противоречащих действующему законодательству мер.

В соответствии с положениями ч. (2) ст. 175 Закона о несостоятельности, (далее Закон), процедура реструктуризации должника с продолжением его деятельности или ликвидации должника на основании плана прекращается вследствие исполнения всех платежных обязательств, принятых в утвержденном плане. Если процесс начинается как процедура реструктуризации, а затем переходит в процедуру банкротства, он прекращается в соответствии с положениями части (1).

Так же, согласно ч. (1) и ч. (3) ст. 181 Закона, после прекращения процесса несостоятельности судебная инстанция, рассматривающая дело о несостоятельности, управляющий/ликвидатор и все лица, которые оказывали им помощь, освобождаются от любых обязанностей или ответственности, связанных с процессом, должником и его имуществом, кредиторами, обладателями гарантий, акционерами или участниками.

Со дня утверждения плана в ходе процедуры реструктуризации должник освобождается от исполнения разницы между размером своих обязательств до утверждения плана и размером, предусмотренным планом.

Согласно ч. (1) и ч. (3) ст. 183 Закона, процедура реструктуризации применяется судебной инстанцией, рассматривающей дело о несостоятельности, на основании решения собрания кредиторов.

Процедура реструктуризации не может применяться к должникам, которые подвергались процедуре реструктуризации в течение последних пяти лет, предшествующих решению о возбуждении процедуры несостоятельности.

В соответствии с положениями ч. (1) ст. 206 Закона, решением об утверждении плана процедуры реструктуризации судебная инстанция, рассматривающая дело о несостоятельности, прекращает процедуру реструктуризации и распоряжается о применении плана к должнику.

После утверждения плана процедуры реструктуризации, согласно ст. 208 Закона, деятельность должника реструктурируется соответствующим образом. Требования и права кредиторов и других заинтересованных сторон изменяются в соответствии с планом.

Также, ч. (1) ст. 210 Закона устанавливает, что с момента обретения окончательного характера и вступления в законную силу решения об утверждении плана процедуры реструктуризации должник восстанавливается в праве управления дебиторской массой в соответствии с утвержденным планом, под надзором или под руководством управляющего процессом несостоятельности, до момента вынесения судебной инстанцией, рассматривающей дело о несостоятельности, мотивированного определения либо о прекращении процедуры реструктуризации и принятии всех мер для восстановления хозяйственной деятельности должника, либо о прекращении реализации плана и переходе к процедуре банкротства.

В соответствии с положениями лит. j) ст. 18 Налогового кодекса, доход от непогашения задолженности хозяйствующим субъектом, за исключением случаев, когда причиной образования задолженности является неплатежеспособность налогоплательщика, облагается налогом.

Таким образом, если в процессе неплатежеспособности часть требований к кредиторам была аннулирована по решению суда по делам о несостоятельности, они не будут включены в состав валового дохода налогоплательщика в соответствии со ст. 18 лит. j) Налогового кодекса и, соответственно, не подлежат налогообложению.

[Основание: разъяснение Министерства Финансов № 15/2-13/186 от 23.05.2023г.]