Sequence 243 from 11-07-2023

- 29 Impozitul pe venit

- 29.2 Persoanele fizice ce nu practică activitate de întreprinzător

- 29.2.2 Surse de venit neimpozabile

29.2.2.14

Care sume se vor considera drept recompense şi facilităţi acordate de angajator pentru hrana organizată angajaţilor?- 29 Impozitul pe venit

- 29.2 Persoanele fizice ce nu practică activitate de întreprinzător

- 29.2.10 Impozitarea venitului obținut de către persoanele fizice care nu desfășoară activitate de întreprinzător, din transmiterea în posesie și/sau folosință (locațiune, arendă, uzufruct, superficie) a proprietății imobiliare persoanelor specificate la art. 54, precum și altor persoane decît celor specificate la art. 90 din Codul fiscal (art. 901 alin. (34) CF)

29.2.10.14

Care este modalitatea obținerii confirmării aferent înregistrării contractului de dare în locațiune, uzufruct, superficie a bunurilor imobiliare de către persoanele fizice?

Persoanele fizice, care transmit în posesie şi/sau în folosință (locațiune, uzufruct, superficie) proprietăți imobiliare, au posibilitatea de a vizualiza/imprima confirmarea aferent înregistrării contractului de dare în locațiune, arendă, uzufruct, superficie a bunurilor imobiliare prin intermediul serviciului electronic SIA “e-Cerere”.

Sistemul dat reprezintă metoda electronică de comunicare oficială a contribuabililor (persoane fizice / juridice) cu Serviciul Fiscal de Stat care urmărește cu prioritate automatizarea procesului de eliberare a certificatelor fiscale și permite prelucrarea electronică a cererilor depuse de contribuabili și eliberarea certificatelor de către Serviciul Fiscal de Stat.

Serviciul este disponibil pentru persoanele fizice (cetățeni) care dețin semnătură electronică. Pentru accesarea serviciului urmează a fi întreprinși următorii pași:

1. accesați www.sfs.md/ro/cabinetul-contribuabilului/logi;

2. vă autentificați pe portal prin intermediul serviciului M-Pass.

3. alegeți tipul de semnătură electronică pe care îl dețineți.

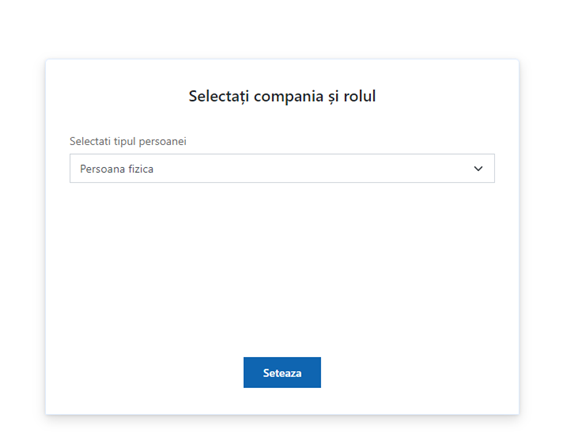

4. selectați tipul persoanei și anume „Persoană fizică” și accesați butonul „Setează”:

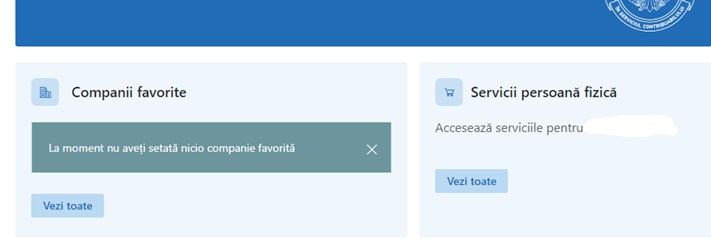

5. după autentificarea în Cabinetul personal, din caseta ,,Servicii persoană fizică” bifați ,,Vezi toate”

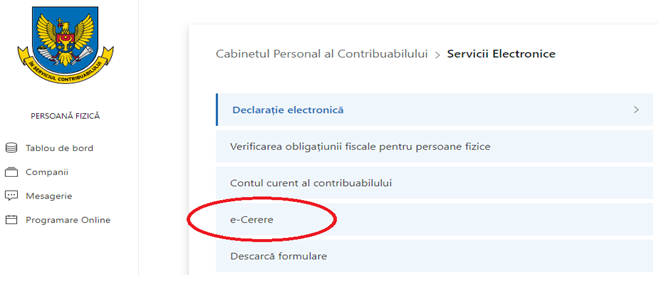

6. accesați Serviciul „e-Cerere”,

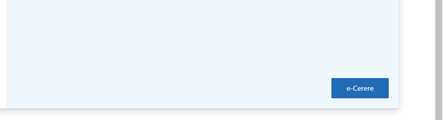

7. bifați butonul ,,e-cerere”

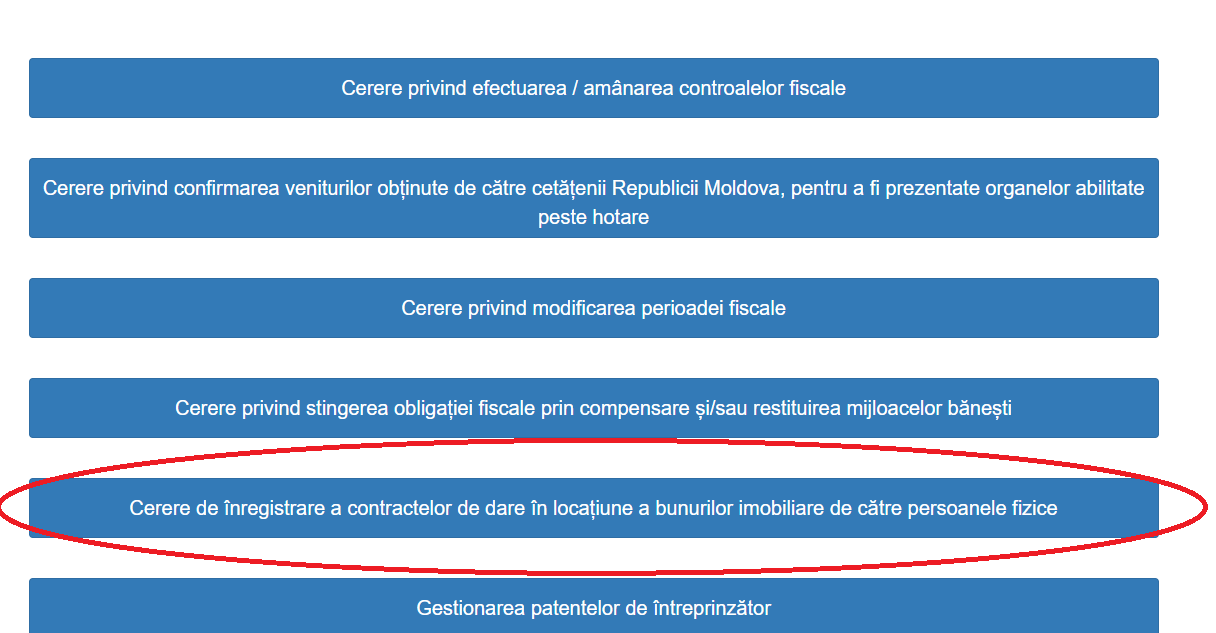

8. după accesați „Alte module” și alegeți modulul „Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice”

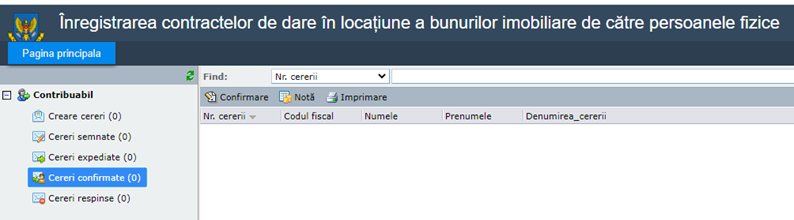

9. după accesarea compartimentului „Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice”, urmează să bifați compartimentul ,,Cereri confirmate”

10. bifați modulul ,,Confirmare”

11. după ce s-a deschis confirmarea aveți posibilitatea imprimării acesteia.

Menționăm că, obținerea confirmării aferent înregistrării contractului de dare în locațiunea arendă, uzufruct, superficie a bunurilor imobiliare de către persoanele fizice, este posibilă doar în cazul în care cererea a fost semnată și remisă spre aprobare către Serviciul Fiscal de Stat.

- 29 Impozitul pe venit

- 29.1 Persoane juridice şi fizice ce practică activitate de întreprinzător

- 29.1.2 Surse de venit neimpozabile

29.1.2.21

Se consideră venit impozabil diferența dintre valoarea obligațiilor debitorului față de creditori, de care debitorul a fost degrevat în cadrul procedurii de restructurare?

În sensul art. 2 din Legea insolvabilității nr. 149/2012, următoarele noțiuni semnifică:

- procedură de insolvabilitate - procedură prin care debitorul intră, după o perioadă de observație, în procedură de restructurare sau în procedură a falimentului;

- procedură de restructurare - una dintre procedurile procesului de insolvabilitate care se aplică debitorului și care presupune întocmirea, aprobarea, implementarea și respectarea unui plan complex de măsuri în vederea remedierii financiare și economice a debitorului și achitării datoriilor acestuia conform programului de plată a creanțelor;

- restructurare - proces de realizare a unui set de măsuri financiare, organizatorice, operaționale și juridice, orientate spre remedierea financiară și economică a întreprinderii pe bază de capitalizare, de reorganizare, de schimbare a structurii activelor și de modificare a procesului operațional de producție, precum și de alte măsuri care nu contravin legislației în vigoare.

Conform art. 175 alin. (2) din Legea insolvabilității (în continuare Lege), procedura de restructurare a debitorului prin continuarea activității sau prin lichidare în bază de plan va înceta în urma îndeplinirii tuturor obligațiilor de plată asumate în planul confirmat. Dacă procesul începe ca o procedură de restructurare, dar, ulterior, devine procedură a falimentului, ea va înceta în conformitate cu dispozițiile alin. (1).

Totodată, potrivit art. 181 alin. (1) și alin. (3) din Lege, prin încetarea procesului de insolvabilitate, instanța de insolvabilitate, administratorul/lichidatorul, persoanele care i-au asistat sunt degrevați de orice îndatorire sau responsabilitate cu privire la proces, la debitor și la patrimoniul lui, la creditori, la titulari de garanții, la acționari sau asociați.

La data confirmării unui plan în cadrul procedurii de restructurare, debitorul este degrevat de diferența dintre valoarea pe care obligațiile le aveau înainte de confirmarea planului și cea prevăzută în plan.

În corespundere cu prevederile art. 183 alin.(1) și (3) din Lege, procedura de restructurare se aplică de către instanța de insolvabilitate în temeiul unei hotărâri a adunării creditorilor. Procedura de restructurare nu poate fi aplicată debitorilor care, în ultimii 5 ani precedenți hotărârii de intentare a procedurii de insolvabilitate, au mai fost supuși unei proceduri de restructurare.

Concomitent, art. 206 alin. (1) din Lege stipulează că, prin hotărâre de confirmare a planului procedurii de restructurare, instanța de insolvabilitate dispune încetarea procedurii de restructurare și aplicarea planului față de debitor.

După confirmarea planului procedurii de restructurare, potrivit art. 208 din aceiași lege, activitatea debitorului se restructurează în modul corespunzător. Creanțele și drepturile creditorilor și ale celorlalte părți interesate sunt modificate conform prevederilor planului.

De asemenea, art. 210 alin. (1) din Lege stabilește că, după ce hotărârea de confirmare a planului procedurii de restructurare devine definitivă și irevocabilă, debitorul reintră în dreptul de administrare a masei debitoare în conformitate cu planul confirmat, sub supravegherea sau sub conducerea administratorului insolvabilității, până când instanța de insolvabilitate va dispune motivat fie încheierea procedurii de restructurare și luarea tuturor măsurilor pentru reinserția debitorului în activitatea economică, fie încetarea realizării planului și trecerea la faliment.

Subsecvent, conform art. 18 lit. j) din Codul fiscal, venitul rezultat din neachitarea datoriei de către agentul economic, cu excepția cazurilor când formarea acestei datorii este o urmare a insolvabilității contribuabilului reprezintă sursă de venit impozabilă.

Astfel, în cazul în care, în procesul de insolvabilitate s-a anulat o parte din datorii față de creditori conform hotărârii instanței de insolvabilitate, acestea nu vor fi incluse în venitul brut al contribuabilului, în corespundere cu art. 18 lit. j) din Codul fiscal, și respectiv nu urmează a fi supuse impozitării.

[Temei: explicațiile Ministerului Finanțelor nr. 15/2-13/186 din 23.05.2023]