Налоговая накладная

- 28 Налог на добавленную стоимость

- 28.15 Налоговая накладная

28.15.1 Какие реквизиты должна обязательно содержать налоговая накладная?

28.15.2 На какую дату продавцом товаров (услуг) выписывается налоговая накладная?

28.15.3 Каков порядок заполнения налоговой накладной при осуществлении поставок, освобожденных от НДС без права вычета или поставок, не являющихся объектом налогообложения НДС?

28.15.4 Каков порядок выписки налоговых накладных налогоплательщиком, который осуществляет поставку товаров (работ, услуг) покупателям, не зарегистрированным плательщиками НДС?

28.15.5

.

Дата добавления ответа - 20.03.2014

28.15.6 Нужно ли выписывать налоговую накладную и отражать ее в регистре продаж, если она не была выписана на дату возникновения налогового обязательства?

28.15.7 При поставке товаров, упакованных в тару многократного использования, есть обязанность по выписке накладной на данною тару?

28.15.8 Какова процедура восстановления экземпляра налоговой накладной в случае его утери?

28.15.9 Каков порядок документирования операций по передаче товаров на основе контракта финансового лизинга?

b) оказания услуг, за исключением финансовых услуг, оказываемых финансовыми учреждениями, организациями микрофинансирования, ссудо-сберегательными ассоциациями;

c) перевозок активов за пределы субъекта без передачи права собственности;

e) передачи активов в лизинг, аренду, имущественный наем или на праве узуфрукта.

Приказ ГНС 573, от 11.12.2019

В соответствии с ч. (1) – (4) статьи 11 Закона о бухгалтерском учете и финансовой отчетности № 287 от 15.12.2017г., экономические факты учитываются на основе первичных документов, утвержденных Министерством финансов, составленных в момент осуществления (совершения) экономических фактов, а если это невозможно – непосредственно после осуществления (совершения) соответствующих фактов.

28.15.10 Возникает ли обязательство по выписке налоговой накладной залогодателем в случае поставки материальных ценностей в рамках организованного аукциона?

28.15.11 Является ли нарушением выписка налоговой накладной в случае оказания услуг по грузовым международным перевозкам?

28.15.12 Утеряна налоговая накладная, имеет ли право субъект налогообложения, на основе восстановленной и нотариально заверенной налоговой накладной, на вычет НДС по ним?

28.15.13 Необходимо ли выписывать налоговую накладную в случае, если физическое лицо приобретает товары из магазина-склада с оплатой наличными и/или посредством безналичных платежных инструментов?

28.15.14 Какой адрес следует указывать в налоговой накладной при поставке услуг, в случае если адрес подразделения не соответствует юридическому адресу?

28.15.15 Является ли необходимым выписка налоговой накладной для транспортировки продукции собственного производства со склада на рынок для ее реализации?

28.15.16 Существует ли необходимость выписки налоговой накладной при передаче продукции от одного подразделения другому подразделению внутри одного предприятия?

28.15.17

.

Дата добавления ответа - 18.03.2014

28.15.18 Какой документ выписывается при передаче в пользование (аренду, имущественный наем) недвижимого имущества экономическим агентом плательщиком НДС, находящимся в процессе несостоятельности?

28.15.19 Возникает ли обязательство по выписке налоговой накладной при приобретении товаров за рубежом с их последующей поставкой в другой стране без ввоза товаров на территорию Республики Молдова?

28.15.20 Когда возникает обязательство по представлению покупателю налоговой накладной, в случае, когда выбор, заказ и оплата товара производится в офисе, а поставка товаров (передача) осуществляется в другой день на торговом складе поставщика?

28.15.21 Следует ли выписывать налоговую накладную в адрес субподрядчика, при передаче строительных материалов для осуществления строительных работ недвижимого имущества?

28.15.22

28.15.23 Необходимо ли выписывать налоговую накладную при поставке услуг физическим лицам (населению)?

28.15.24

28.15.25 Следует ли заполнять графу 10.9 налоговой накладной при поставке подакцизных товаров экономическим агентом, не зарегистрированным в качестве плательщика акциза?

28.15.26 .

.

Дата добавления ответа - 28.05.2013

28.15.27 Какой документ выписывается при осуществлении на территории страны поставок облагаемых НДС?

28.15.28 В праве ли субъект при осуществлении поставки товаров использовать налоговую накладную в 2 экземплярах?

28.15.29 Необходима ли выписка налоговой накладной в адрес каждого получателя в случае поставки товаров, услуг собственникам сельскохозяйственных земель в счет платы за аренду земли?

28.15.30 Как правильно заполнить налоговую накладную при поставке товаров (услуг), по которым в процессе их поставки была изменена ставка НДС в случае когда полная предварительная оплата данной поставки была осуществлена до момента изменения ставки ?

28.15.31 Каков порядок выписки налоговых накладных при осуществлении поставок электроэнергии предприятием производителем и распределительными сетями?

28.15.32 Когда появляется обязательство по выдаче налоговой накладной при поставке сельскохозяйственной продукции и товаров, услуг собственникам сельскохозяйственных земель в счет платы за аренду земли?

В соответствии с положениями п. (4) ст. 1171 Налогового кодекса, при поставке сельскохозяйственной продукции и товаров, услуг собственникам сельскохозяйственных земель в счет платы за аренду земли налоговая накладная выписывается арендатором в последний день месяца, в котором имела место поставка.

Дата добавления ответа - 04.02.2014

28.15.33 Каков порядок восстановления первичного документа строгой отчетности «Налоговая накладная», в случае утери всех ее экземпляров?

28.15.34 Каков порядок осуществления корректировок, в случае если в 2014 году по поставкам продукции растениеводства и садоводства в натуральном виде и продукции животноводства в натуральном виде, живом и убойном весе была применена ставка НДС в размере 20%, вместо установленных 8%?

28.15.35 Согласно Приказу ГНС № 450 от 15.11.2017, передается в архив.

28.15.36 передается в архив, согласно Приказу ГНС от 15.11.2017.

28.15.37 (в силе до 28.10.2017г.)

28.15.38 Каков порядок выписки налоговых накладных при поставке нефтепродуктов, в случае оплаты посредством корпоративных стоимостных карт?

28.15.39 Возможно использование формуляров налоговых накладных образца до вступления в силу Приказа №118 Министерства Финансов от 28 августа 2017 (старого типа)?

Архив Приказ ГНС 111, от 01.03.2018

В соответствии с п.6) Приказа №118 Министерства Финансов от 28 августа 2017, разрешается использование бланков «налоговых накладных» и «накладных», напечатанных типографским способом, действующих до вступления в силу данного приказа, до полного использования остатков, находящихся у субъектов обложения и Государственной налоговой службы.

28.15.40 В случае утери первого экземпляра налоговой накладной, выданой поставщиком, пользующимся правом на самостоятельную печать налоговых накладных, сохраняется ли право на вычет НДС на основании копии налоговой накладной, выписанной поставщиком без нотариального ее заверения?

28.15.41 Каков порядок выписки налоговых накладных, в случае если экономический агент зарегистрировался с опозданием в качестве плательщика НДС?

28.15.42 Как документируются поставки товаров (услуг) простого товарищества?

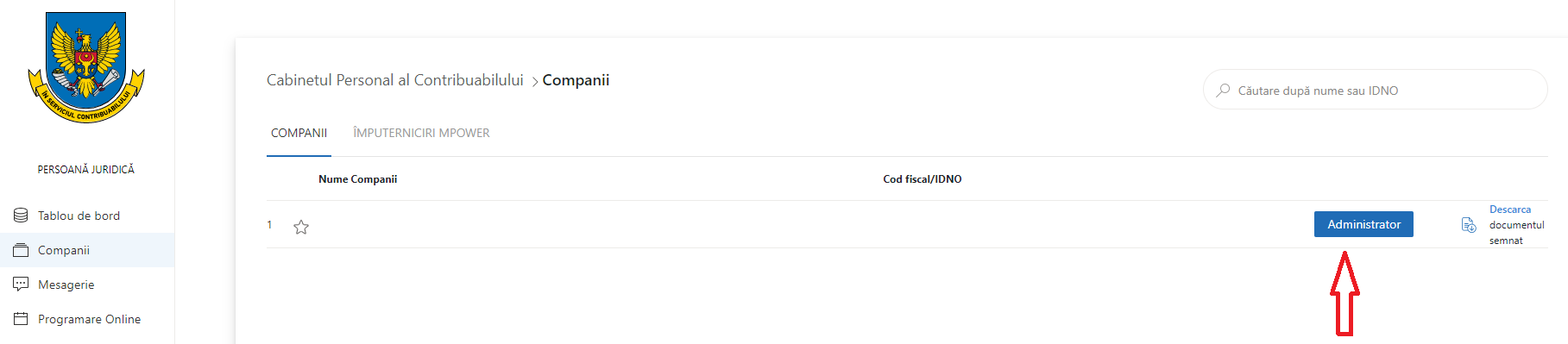

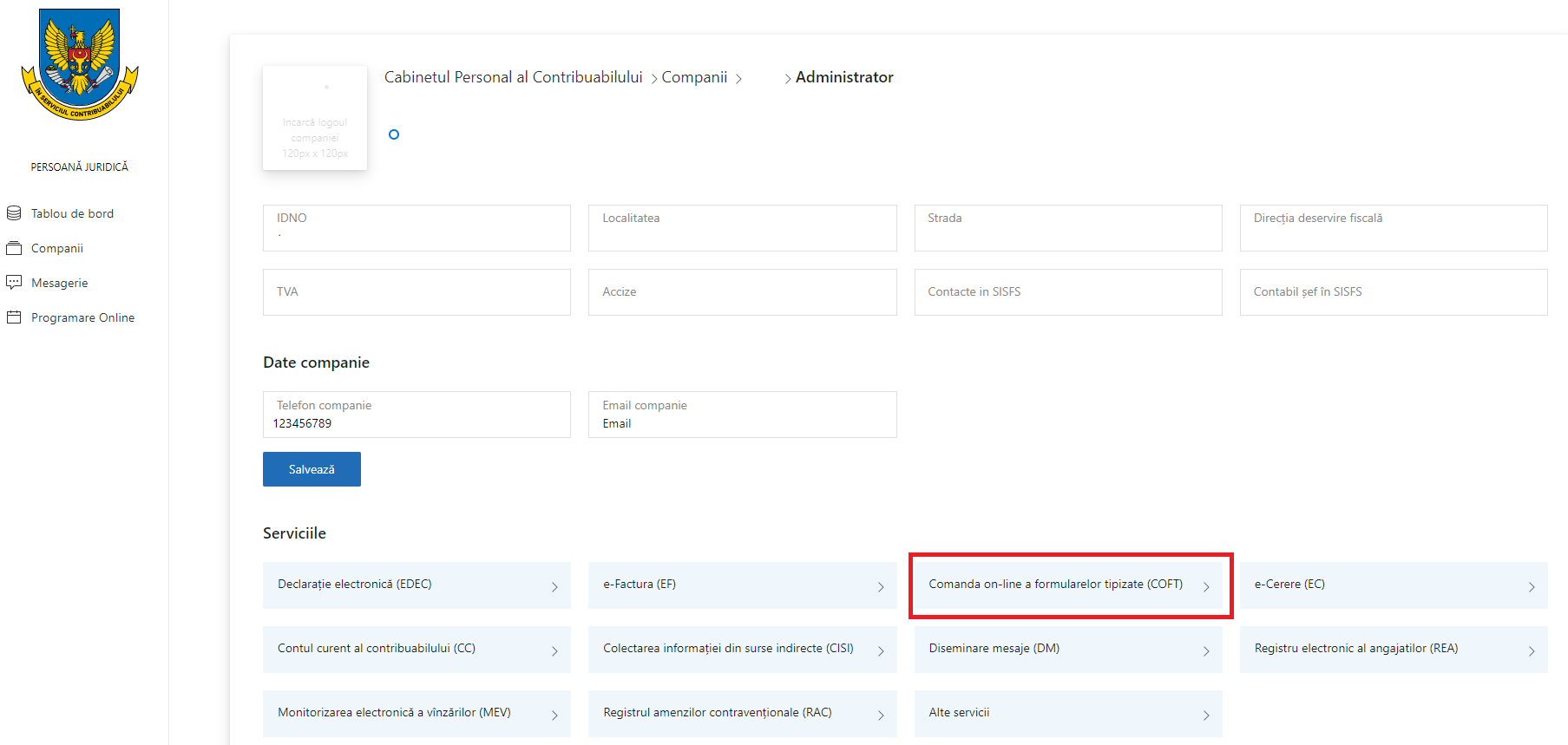

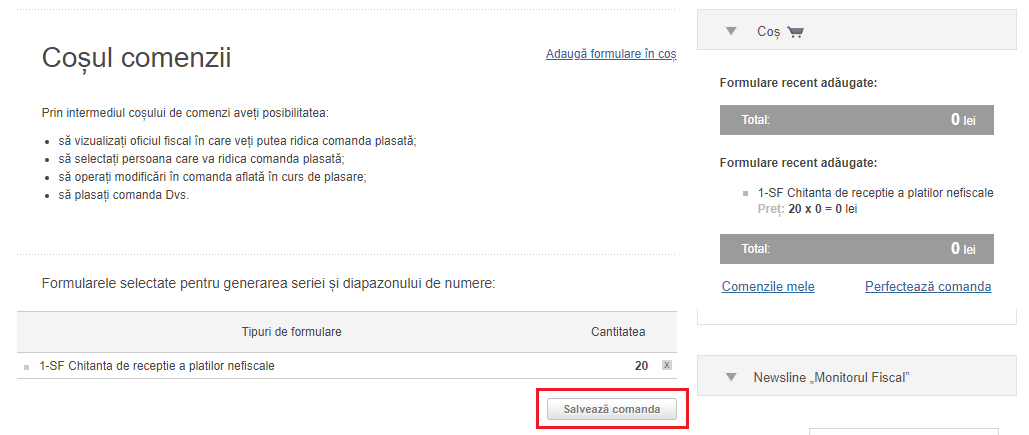

28.15.43 Какова процедура получения права на самостоятельную печать налоговых накладных?

Какова процедура получения права на самостоятельную печать налоговых накладных?

2) После аутентификации в АИС «Личный кабинет налогоплательщика» будет доступен раздел «Компании».

3) Для отображения списка услуг, доступных в АИС «Личный кабинет налогоплательщика», будет доступна кнопка «Администратор»/«Бухгалтер».

4) Из списка „Предоставляемые услуги” вы получите доступ к услуге "Comanda on-line a formularelor tipizate" (COFT).

5) Вы будете перенаправлены на портал www.servicii.fisc.md, где получите доступ к услуге.

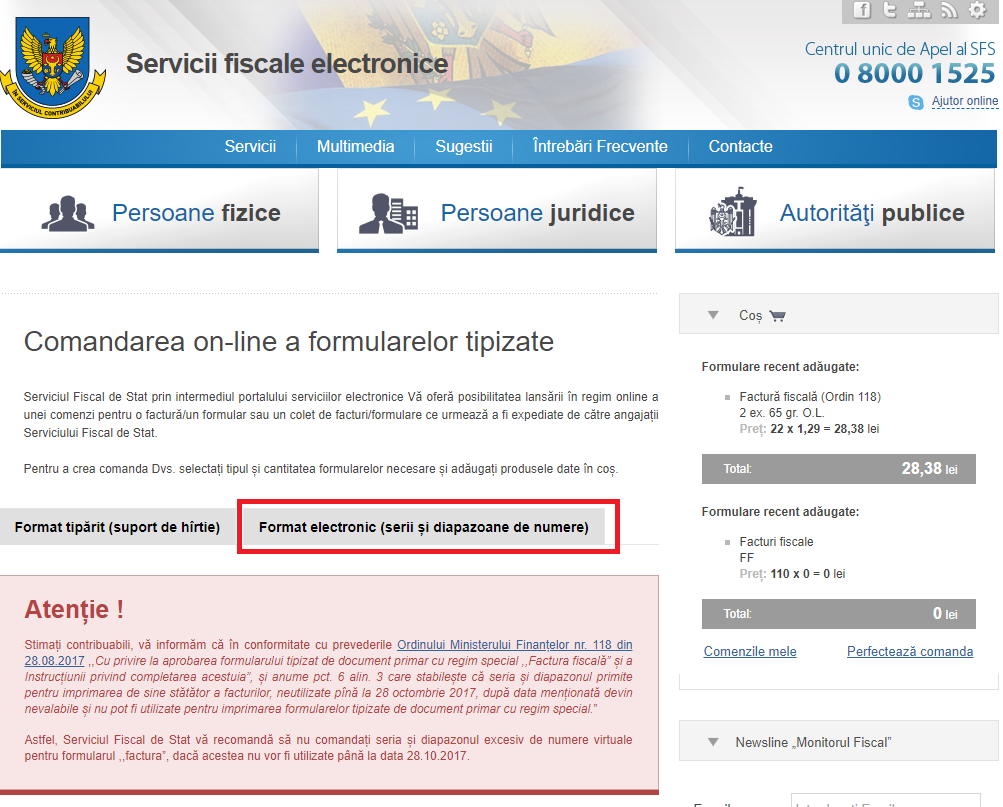

6) Для заказа серии и диапазона номеров перейдите в раздел «Электронный формат (серия и диапазон номеров)», затем «Другие типизированные формуляры».

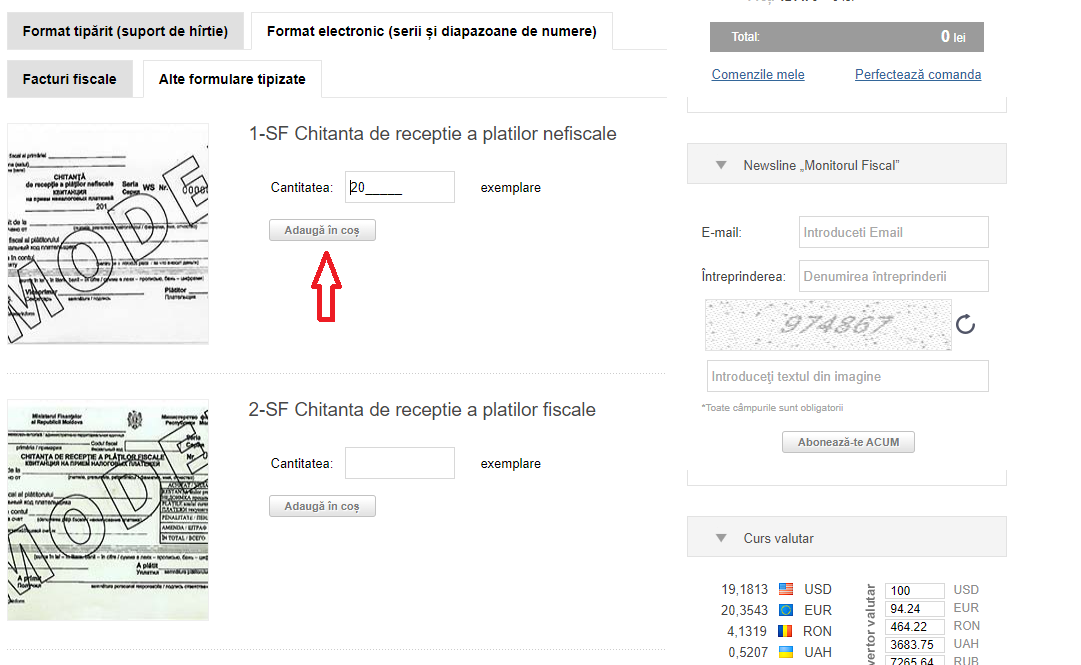

7) Отобразится список бланков, в поле "Количество" указывается необходимое количество серий и диапазон номеров, после чего будет доступна кнопка "Добавить в корзину".

8) Типовая форма первичных документов и указанное для неё количество находятся в разделе «Корзина», а для оформления заказа будет доступна кнопка «Завершить заказ».

9) Окончание процедуры выводит сообщение об отображении выбранных форм для создания серии и диапазона номеров и выберите кнопку «Сохранить заявку».

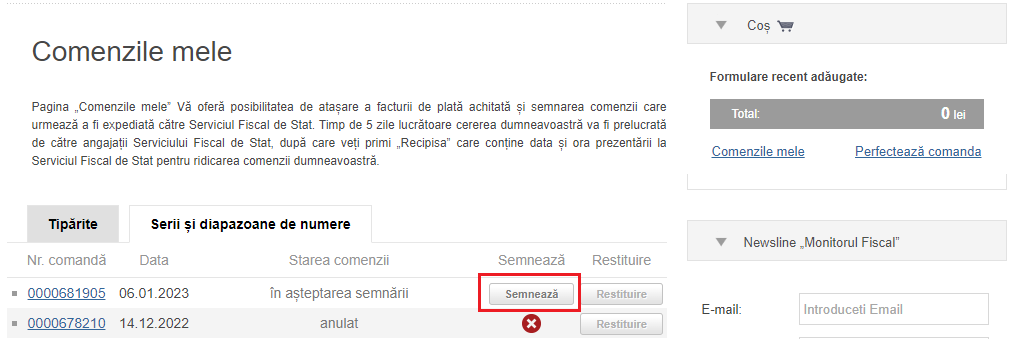

10) После оформления заказа, будете перенаправлены в раздел «Мои заказы», в этот момент данная опция запустит процесс электронного подписания, нажимая на кнопку «Подписать».

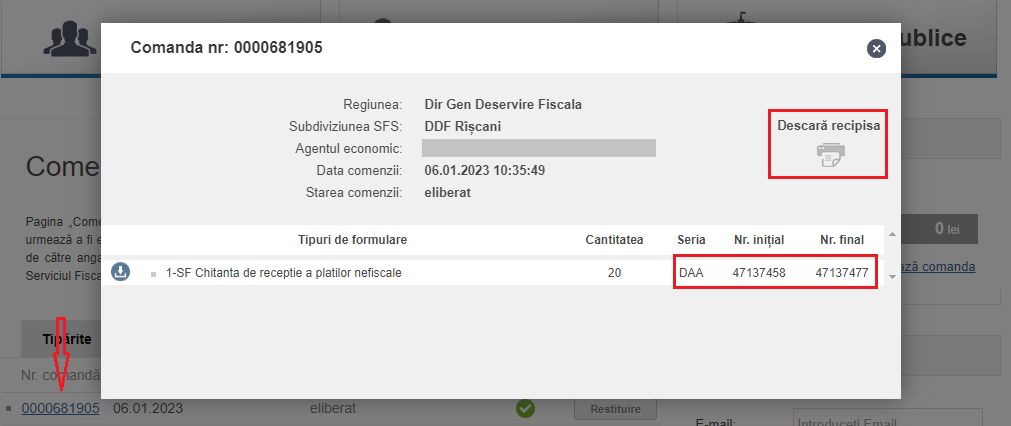

11) По окончанию процедуры он-лайн заказа серии и диапазона номеров, заказчик получит расписку, которая содержит данные о количестве наборов и диапазонов номеров, которые были выделены. При необходимости из этого раздела можно скачать и распечатать расписку, подтверждающую данные заказа.

28.15.44 Какие степени защиты установлены для бумаги с защитными знаками, используемой для самостоятельной печати налоговых накладных?

Согласно п.5 Приказа №118 от 28 августа 2017, об утверждении и заполнении типовой формы первичного документа строгой отчетности “Налоговая накладная”, субъекты, соответствующие требованиям ст.187 ч.(21) Налогового кодекса, самостоятельно печатают налоговые накладные на бумаге с защитными знаками для документирования поставок. Степень защиты бумаги в соответствии с потребностями и возможностями самого налогоплательщика (например: эмблема предприятия, логотип, заголовок и т.п.) устанавливается хозяйствующим субъектом и утверждается внутренним приказом.

Дата добавления ответа - 27.02.2023

28.15.45 Нужно ли повторно подтверждать полученное ранее право на самостоятельную печать налоговых накладных?

28.15.46 Какой адрес указывает поставщик в налоговой накладной в случае если поставка товаров осуществляется из подразделения, расположенного вне пределов нахождения его юридического адреса?

28.15.47 Как корректируются облагаемая стоимость, после поставки или оплаты товаров (услуг)?

В соответствии со ст.1171 ч.(12) Налогового кодекса, при корректировке облагаемой стоимости облагаемой поставки товаров, услуг после их поставки или оплаты поставщик выдает налоговую накладную с отражением в ней наименования товаров, услуг, по которым внесены поправки в облагаемую стоимость, скорректированного налогового обязательства по НДС и размера корректировки облагаемой стоимости товаров, услуг, который обозначается знаком „минус” для уменьшения и знаком „плюс” для увеличения.

Дата добавления ответа - 25.08.2017

28.15.48 Каков порядок заполнения налоговой накладной при рефактурировании компенсируемых расходов?

28.15.49 Как корректируются облагаемая стоимость облагаемой поставки, стоимость которой установлена в условных единицах и определяется на дату оплаты согласно обменному курсу, в случае если оплата производится после поставки частями?

28.15.50 Как заполняется налоговая накладная (первичный документ строгой отчетности «Налоговая накладная», утвержденный Приказом МФ № 118 от 28.08.2017) в случае транспортировки активов в пределах территориально дезинтегрированных подразделений субъекта и в случаях транспортировки активов за пределы субъекта без передачи права собственности, передача активов в лизинг, аренду, передача на переработку?

28.15.51 Как оформляется возврат товара поставщиком и покупателем начиная с 28.10.2017(первичный документ строгой отчетности «Налоговая накладная», утвержденный Приказом МФ № 118 от 28.08.2017)?

28.15.52 Каков порядок заполнения налоговой накладной при осуществлении безвозмездной, но облагаемой НДС поставки?

28.15.53 Объединен с 28.15.3.

Объединен с 28.15.3.

28.15.54 Следует ли экономическому агенту выписывать налоговую накладную на сумму пени, полученной за нарушение условий договора?

28.15.55 Обязан ли плательщик НДС выписывать налоговую накладную в случае внесения платежа авансом при поставке товаров и услуг по договору аренды,имущественного найма, узуфрукта?

28.15.56 Необходима ли выписка налоговой накладной в случае авансовых платежей за услуги, которые должны быть оказаны по договору строительного подряда ?

28.15.57 .

Дата добавления ответа - 02.09.2020

28.15.58

28.15.59 Есть ли ограничение по времени выписки налоговой накладной, и каким образом она должна найти свое отражение в Декларации по НДС, в случае если на предприятие, занимающееся розничной продажей товаров, обращается лицо, ранее приобретавшее у него товар, с просьбой о выписке налоговой накладной?

28.15.60 Обязательны ли к заполнению в налоговой накладной с записью ,,Non livrare ”, графы 10.6 – 10.7, при оформление возврата товара покупателем?

28.15.61 Когда появляется обязательство по выдаче налоговой накладной при поставке электроэнергии, тепловой энергии, воды, природного газа, и т.д.?

28.15.62 Когда появляется обязательство по выдаче налоговой накладной по договору лизинга?

28.15.63 Каким образом заполняется обобщающая налоговая накладная по поставкам, осуществляемым на протяжении одного месяца, ранее задокументированным налоговыми накладными/извещениями без заполнения количественных и/или стоимостных показателей, которые не были определены на момент отгрузки?

28.15.64 Какую из норм, установленных в 2-х частях с идентичной нумерацией (12) статьи 117 Налогового кодекса, следует применять?

Согласно положениям ч.(12) ст.117 Налогового кодекса, в редакции Закона №288 от 15.12.2018 г., в силе с 01.01.2019 г., при осуществлении облагаемой поставки в рамках государственных закупок на территории страны субъект налогообложения обязан представить покупателю (получателю) электронную налоговую накладную (e-фактуру) на данную поставку, выданную в порядке, установленном Государственной налоговой службой. В то же время, Законом №229 от 01.11.2018 статья 117 была дополнена новой частью (12), согласно которой, начиная с 1 июля 2019 года, при осуществлении облагаемой поставки в рамках государственных закупок на территории страны субъект налогообложения обязан представить покупателю (получателю) электронную налоговую накладную (e-фактуру) на данную поставку. Положения настоящей части не применяются к поставкам электрической энергии, тепловой энергии, природного газа, к услугам электросвязи и коммунальным услугам. Таким образом, отмечается возникновение конфликта норм между двумя нормативными актами равной юридической силы. В этом случае, для правильного применения указанных норм следует руководствоваться положениями ч.(3) ст.7 Закона №100 от 22.12.2017 г., согласно которым в случае возникновения конфликта норм между двумя нормативными актами равной юридической силы применяются положения последнего по времени принятия, утверждения или издания. Так как положения ч.(12) ст.117 в редакции Закона №229 от 01.11.2018 по времени были приняты последними, то они и будут применяться в налоговом администрировании. Соответственно, представление покупателю (получателю) электронной налоговой накладной (e-фактуры) по поставкам указанным в ч.(12) ст.117 в соответствии с редакцией Закона №229 от 01.11.2018, является обязательным начиная с 1 июля 2019 года.

Дата добавления ответа - 12.08.2019

28.15.65 В случае продажи фруктов и овощей ( яблоки, слива, картофель и т.д) следует ли в налоговой накладной указывать название сорта поставляемого товара?

28.15.66 Какие экономические агенты, в соответствии с положениями Инструкции о порядке определения и утверждения списка экономических агентов, обязанных использовать электронную накладную (e-фактура) утвержденной Приказом ГНС № 645 от 30 ноября 2018 г., обязаны использовать электронные налоговые накладные “e-Factura”?

Список экономических агентов, обязанных использовать электронные налоговые накладные “e-Factura”, утвержден приказом ГНС об утверждении списка экономических агентов, обязанных использовать электронные налоговые накладные “e-Factura” № 124 от 15.03.2019 г., со всеми изменениями и дополнениями внесенными в него Приказом ГНС № 350 от 14.07.2020 (в силу 01.08.2020) и может быть визаулизирован на сайте Государственной налоговой службы www.sfs.md в разделе Налогоплательщики, под раздел - Lista agenților economici obligați de a utiliza factura fiscală electronică.

Дата добавления ответа - 11.08.2020

28.15.67 Вопрос и ответ переносятся в архив

Когда следует выписать налоговую накладную при реализации договора купли-продажи, строящегося недвижимого имущества?

Соглаcно ч.(1) ст.108 Налогового кодекса, датой расчета налогового обязательства по НДС является дата поставки. Датой поставки считается дата отпуска товара, оказания услуги, за исключением случаев, предусмотренных частями (5)–(8).

28.15.68

28.15.69

28.15.70 Каков порядок выписки налоговой накладной при осуществлении поставок товаров/услуг с использованием подарочных сертификатов (ваучеров)?

28.15.71 Вносятся ли в налоговую накладную отдельной строкой шины и аккумуляторы, приобретенные отдельно и предназначенные для установки на автомобиль, впоследствии проданного с освобождением от уплаты НДС без права вычета?

28.15.72 Каков порядок выписки налоговой накладной при осуществлении поставок, облагаемых НДС в рамках государственных закупок?

28.15.73 Обязан ли будет плательщик НДС выписывать электронную налоговую накладную (e-фактуру) для поставки товаров/услуг, облагаемых НДС в рамках государственных закупок, если договор о государственной закупке заключен до 01 июля 2020 г?

28.15.74 Каков порядок заполнения налоговой накладной для поставок облагаемых НДС в рамках государственных закупок на территории страны?

28.15.75 Возникает ли обязательство по выписке электронной налоговой накладной (e-фактуру) в случае поставки товаров /услуг освобожденных от НДС без права вычета в рамках государственных закупок?

28.15.76 Обязан ли выписывать электронную налоговую накладную (e-фактуру) неплательщик НДС для поставок товаров / услуг, не освобожденных от НДС без права вычета в рамках государственных закупок?

28.15.77 Возникает ли обязательство по выписке электронной налоговой накладной при поставке товаров/услуг, облагаемых НДС, в адрес государственных/публичных учреждении в рамках государственных закупок небольшой стоимости?

28.15.78 Какой документ выписывается при перевозке товаров покупателю физическому лицу если покупка осуществлялась в специально обустроенном для розничной торговли месте, отличном от электронной торговли, если налоговая накладная не была затребована?

28.15.79 Является ли обязательной выписка налоговой накладной при осуществлении поставок товаров посредством магазина онлайн?

В соответствии с положениями ч. (3) ст. 117 Налогового кодекса, для розничной торговли и поставки услуг в специально отведенных местах и в рамках электронной торговли с оплатой наличными и/или посредством безналичных платежных инструментов выписка налоговой накладной не требуется (за исключением случаев, когда этого требует покупатель, но не позднее последнего дня месяца, в котором имела место поставка) при соблюдении условий, установленных данной частью указанной статьи.

В то же время, согласно Номенклатуре торговых единиц, утвержденной Приложением 5 к Закону о внутренней торговле №231/2010, магазин он-лайн согласно характеристике, является торговой единицей розничной торговли через фирмы, выполняющие заказы по почте, или через интернет.

На основании вышеизложенного, при поставке товаров посредством интернет-магазина, на условиях, установленных в ст. 117 пункт (3) Налогового кодекса, выписка налоговой накладной не является обязательной (за исключением случаев, когда этого требует покупатель но не позднее последнего дня месяца, в котором имела место поставка).

28.15.80 Вопрос и ответ перемещаются в архив.

Согласно пкт.(1) ст.117 Налогового кодекса, cубъект налогообложения, осуществляющий облагаемую поставку на территории страны, обязан представить покупателю (получателю) налоговую накладную на данную поставку. Представление налоговой накладной осуществляется на момент возникновения налогового обязательства, установленного статьей 108, за исключением случаев, предусмотренных настоящим кодексом.

В случае поставки недвижимого имущества в соответствии с пкт.(3) ст.108 Налогового кодекса, датой поставки считается дата перехода недвижимого имущества в собственность покупателя по дате его внесения в регистр недвижимого имущества.

Вместе с тем, согласно пкт. (1) ст.1192 Гражданского кодекса, в случае недвижимого имущества право собственности на которые приобретается, согласно закону, путем регистрации в публичном реестре, право собственности покупателя регистрируется предварительно, в то время как право собственности продавца не исключается.

Исходя из вышеизложенного, учитывая тот факт, что датой возникновения налогового обязательства является дата внесения предварительной записи о праве собственности покупателя в публичный реестр на эту дату необходимо и выписать налоговую накладную.

28.15.81 Выписывается ли налоговая накладная в случае возврата долга в денежной форме?

28.15.82 Имеет ли право поставщик недвижимого имущества выписать налоговую накладную раньше, чем покупатель зарегистрировал право собственности на недвижимое имущество в кадастровом органе?

28.15.83 Следует ли регистрировать в Генеральном электронном регистре налоговых накладных, налоговую накладную выписанную в конце декабря 2019 г. поставщиком являющимся субъектом налогообложения НДС, срок регистрации которой наступает в январе 2020 г.?

28.15.84 Возникает ли обязательство по выписке электронной налоговой накладной субъектом обложения НДС при поставке товаров/услуг, в рамках государственных закупок небольшой стоимости?

28.15.85 Является ли обязательной выписка налоговой накладной при транспортировке товаров, поставляемых в рамках электронной торговли?

Является ли обязательной выписка налоговой накладной при транспортировке товаров, поставляемых в рамках электронной торговли?

28.15.86 Обязан ли плательщик НДС, выписывать электронную налоговую накладную (e-фактуру), для поставок ocновных видов нефтепродуктов (бензин, дизельное топливо) на территории страны?

Обязан ли плательщик НДС, выписывать электронную налоговую накладную (e-фактуру), для поставок ocновных видов нефтепродуктов (бензин, дизельное топливо) на территории страны?

28.15.87 Необходима ли выписка налоговой накладной в случае авансовых платежей при реализации предприятиями общественного питания товаров и продуктов собственного производства?

Необходима ли выписка налоговой накладной в случае авансовых платежей при реализации предприятиями общественного питания товаров и продуктов собственного производства?

Согласно лит. а) ч.(9) ст.1171 Налогового кодекса, налоговая накладная выписывается в момент осуществления предварительной оплаты при реализации предприятиями общественного питания продуктов собственного производства и товаров покупателю (получателю), являющемуся субъектом предпринимательской деятельности и вносящему предварительную оплату за обслуживание его предприятием общественного питания в течение определенного периода времени.

Дата добавления ответа - 29.06.2023

28.15.88 Каков порядок выписки налоговой накладной в случае отчуждения в рамках аукциона единой партии товаров?

Каков порядок выписки налоговой накладной в случае отчуждения в рамках аукциона единой партии товаров?

28.15.89 Включается ли НДС в закупочную/отпускную цену, для социально значимых товаров, по которым, в соответствии с Постановлением Правительства № 774/2016 г. регулируется торговая надбавка, при заполнении налоговой накладной?

Включается ли НДС в закупочную/отпускную цену, для социально значимых товаров, по которым, в соответствии с Постановлением Правительства № 774/2016 г. регулируется торговая надбавка, при заполнении налоговой накладной?

28.15.90 Следует ли выписывать налоговую накладную в случае операции по реорганизации юридического лица путем присоединения выписывать налоговую накладную в случае передачи его активов принимающему юридическому лицу?

Следует ли выписывать налоговую накладную в случае операции по реорганизации юридического лица путем присоединения выписывать налоговую накладную в случае передачи его активов принимающему юридическому лицу?

- b) не облагаемых НДС;

28.15.91 Каков порядок выписки налоговой накладной субъектом налогообложения, при осуществлении поставок товаров/услуг хозяйствующему субъекту, находящемуся на территории Республики Молдова и не имеющему налоговых отношений с ее бюджетной системой?

Каков порядок выписки налоговой накладной субъектом налогообложения, при осуществлении поставок товаров/услуг хозяйствующему субъекту, находящемуся на территории Республики Молдова и не имеющему налоговых отношений с ее бюджетной системой?