Factura fiscală

- 28 Taxa pe valoarea adaugată

- 28.15 Factura fiscală

28.15.1 Ce informaţie obligatorie trebuie să includă factura fiscală?

28.15.2 La ce dată se eliberează factura fiscală de către furnizorul de mărfuri (servicii)?

28.15.3 Care este modalitatea de completare a facturii fiscale la efectuarea livrărilor scutite de TVA fără drept de deducere și a celor care nu constituie obiect impozabil cu TVA?

28.15.4 Care este modalitatea de eliberare a facturilor fiscale de către subiectul impozabil cu TVA care efectuează livrare de mărfuri, servicii în adresa cumpărătorilor ce nu sînt înregistraţi ca plătitori a TVA?

28.15.5

.

Data adăugării răspunsului - 20.03.2014

28.15.6 Este necesar de eliberat factura fiscală şi de a o reflectat în registrul vînzărilor, dacă ea nu s-a eliberat la data apariţiei obligaţiei fiscale?

28.15.7 Este necesar în cazul livrării bunurilor materiale ambalate în ambalaj multicirculant de a elibera şi factura pentru ambalaj?

28.15.8 Care este procedura de restabilire exemplarului a facturii fiscale în cazul pierderii acestuia?

28.15.9 Care este modalitatea de documentare a operațiunilor legate de transmiterea activelor în cadrul unui contract de leasing financiar?

b) prestării serviciilor, cu excepţia serviciilor financiare prestate de către instituţiile financiare, organizaţiile de microfinanţare, asociaţiile de economii şi împrumut;

c) transportării activelor în afara entităţii fără transmiterea dreptului de proprietate;

e) transmiterii activelor în leasing, arendă, locaţiune sau cu drept de uzufruct.

Ordin SFS nr. 573, din 11.12.2019

În temeiul art.11 alin. (1) - (4) din Legea contabilității și raportării financiare nr. 287 din 15 decembrie 2017, faptele economice se contabilizează în temeiul documentelor primare, aprobate de Ministerul Finanțelor, documentele primare se întocmesc în timpul efectuării (producerii) faptelor economice, iar dacă acest lucru este imposibil – nemijlocit după efectuarea (producerea) faptelor respective.

28.15.10 Apare oare obligaţia de eliberare a facturii fiscale de debitorul gajist în cazul livrării valorilor materiale în cadrul licitaţiei organizate?

28.15.11 Poate fi considerată încălcare eliberarea facturii fiscale în cazul serviciilor de transport international de mărfuri?

28.15.12 A fost pierdură factura fiscală, are dreptul entitatea de a deduce TVA aferentă, în baza copiei acestei facturi fiscale, autentificată notarial?

28.15.13 În cazul în care persoana fizică procură mărfuri de la un magazin-depozit cu achitarea în numerar şi/sau prin intermediul instrumentelor de plată fără numerar, este necesară eliberarea facturii fiscale?

28.15.14 Care adresă urmează a fi indicată în factura fiscală la prestarea serviciilor în cazul în care adresa subdiviziunii structurale diferă de cea juridică?

28.15.15 Este necesară eliberarea facturii fiscale pentru transportarea producţiei proprii a entităţii de la depozit la piaţă în vederea comercializării acestora?

28.15.16 Este necesar de a elibera factura fiscală la transmiterea producţiei de la o subdiviziune la o altă subdiviziune în cadrul uneia şi aceleiaşi întreprinderi?

28.15.17

.

Data adăugării răspunsului - 18.03.2014

28.15.18 Ce document urmează a fi eliberat la transmitere în folosinţa (locaţiune, arendă) a proprietăţii imobiliare de către un agent economic plătitor de TVA aflat în proces de insolvabilitate?

28.15.19 Apare oare obligaţia de emitere a facturii fiscale la procurarea mărfurilor din străinătate сu livrarea lor ulterioară într-un alt stat fără întroducerea acestora pe teritoriul Republicii Moldova?

28.15.20 În ce moment apare obligaţia de prezentare cumpărătorului a facturii fiscale în cazul cînd alegerea, comanda şi plata pentru marfă se efectuează la oficiul furnizorului, iar preluarea (recepţionarea) mărfurilor are loc într-o altă zi la depozitul comercial al furnizorului?

28.15.21 Urmează oare de a se perfecta factura fiscală în adresa subantreprenorului la transmiterea materialelor de contrucţie pentru prestarea serviciilor de contrucţie a imobilului?

28.15.22

28.15.23 Urmează oare a fi eliberată factura fiscală la prestarea serviciilor în adresa persoanelor fizice cetăţeni (populaţie)?

28.15.24

28.15.25 Urmează a fi completată coloana 10.9 a facturii fiscale la livrarea mărfurilor supuse accizului de către agenţii economici ce nu sunt înregistraţi în calitate de subiecţi ai impunerii cu accize?

În cazul în care agentul economic nu deține statutul de antrepozitar autorizat, atunci nu este obligatoriu să indice suma în lei a accizelor aferente livrării în coloana nominalizată.

28.15.26 .

28.15.27 Ce document se eliberează la efectuarea livrărilor impozabile cu TVA pe teritoriului ţării ?

28.15.28 Are dreptul agentul economic să elibereze 2 exemplare de facturi fiscale la livrarea mărfurilor?

Are dreptul agentul economic să elibereze 2 exemplare de facturi fiscale la livrarea mărfurilor?

28.15.29 Este necesară eliberarea facturii fiscale în adresa fiecărui destinatar în cazul în care livrarea mărfurilor, serviciilor către proprietarii de teren agricol în contul plăţii pentru arenda pămîntului?

28.15.30 Cum se va completa factura fiscală la livrarea mărfurilor (serviciilor) pentru care s-a schimbat cota de impunere, în cazul în care achitarea prealabilă totală a fost pînă la modificarea cotei?

28.15.31 Care este modul de eliberare a facturilor fiscale la livrarea energiei electrice de către întreprinderea producătoare şi reţelele de distribuţie?

28.15.32 Cînd apare obligaţia de eliberare a facturii fiscale pentru livrările de producţie agricolă şi de mărfuri, servicii efectuate în contul plăţii pentru arenda terenurilor agricole?

În conformitate cu prevederile art. 1171 alin. (4) din Codul fiscal, la livrările de producţie agricolă şi de mărfuri, servicii către proprietarii de teren agricol în contul plăţii pentru arenda pămîntului, factura fiscală se eliberează de arendaş în ultima zi a lunii în care a avut loc livrarea.

Data adăugării răspunsului - 04.02.2014

28.15.33 Care este modalitatea de restabilire a documentului primar cu regim special „Factură fiscală”, în cazul pierderii tuturor exemplarelor acesteia?

28.15.34 Care este modalitatea de corectare în cazul în care la livrarea, în anul 2014, a producţiei din fitotehnie şi horticultură în formă naturală şi producţia din zootehnie în formă naturală, masă vie şi sacrificată, a fost aplicată cota TVA de 20%, în condiţiile în care faţă de aceasta urma a fi aplicată cota 8%?

28.15.35 în arhivă, conform Ordinului SFS nr. 450 din 15.11.2017

28.15.36 în arhivă, conform Ordinului nr. 450 din 15.11.2017

28.15.37 (în vigoare pînă la 28.10.2017)

28.15.38 Care este modalitatea de eliberare a facturilor fiscale la livrarea produselor petroliere, în cazul achitărilor efectuate prin carduri corporative valorice?

28.15.39 Se permite utilizarea formularelor de facturi fiscale de model de pînă la intrarea în vigoare a Ordinului Ministerului Finanțelor nr.118 din 28 august 2017?

Arhiva: Ordin SFS nr. 111, din 01.03.2018

Conform pct.6 din Ordinul Ministerului Finanțelor nr.118 din 28 august 2017, e permite utilizarea formularelor tipizate de document primar cu regim special “factura fiscală” şi “factura”, executate tipografic, valabile pînă la intrarea în vigoare a prezentului Ordin, pînă la epuizarea totală a stocurilor aflate la entităţi şi Serviciul Fiscal de Stat.

28.15.40 Se permite, în cazul pierderii de către cumpărător a exemplarului I a facturii fiscale, eliberată de către furnizor care își exercită dreptul la imprimarea de sine stătător a facturilor fiscal, trecerea în cont a TVA în baza copiei de pe factura fiscală emisă de furnizor fără autentificarea notarială a ei?

28.15.41 Care este modalitatea de eliberare a facturilor fiscale în cazul înregistrării tergiversate în calitate de plătitor al TVA?

28.15.42 Cum se vor documenta livrările de mărfuri (servicii) rezultate din activitatea societății civile?

28.15.43 Care este procedura de beneficiere de dreptul la imprimarea de sine stătător a facturilor fiscale?

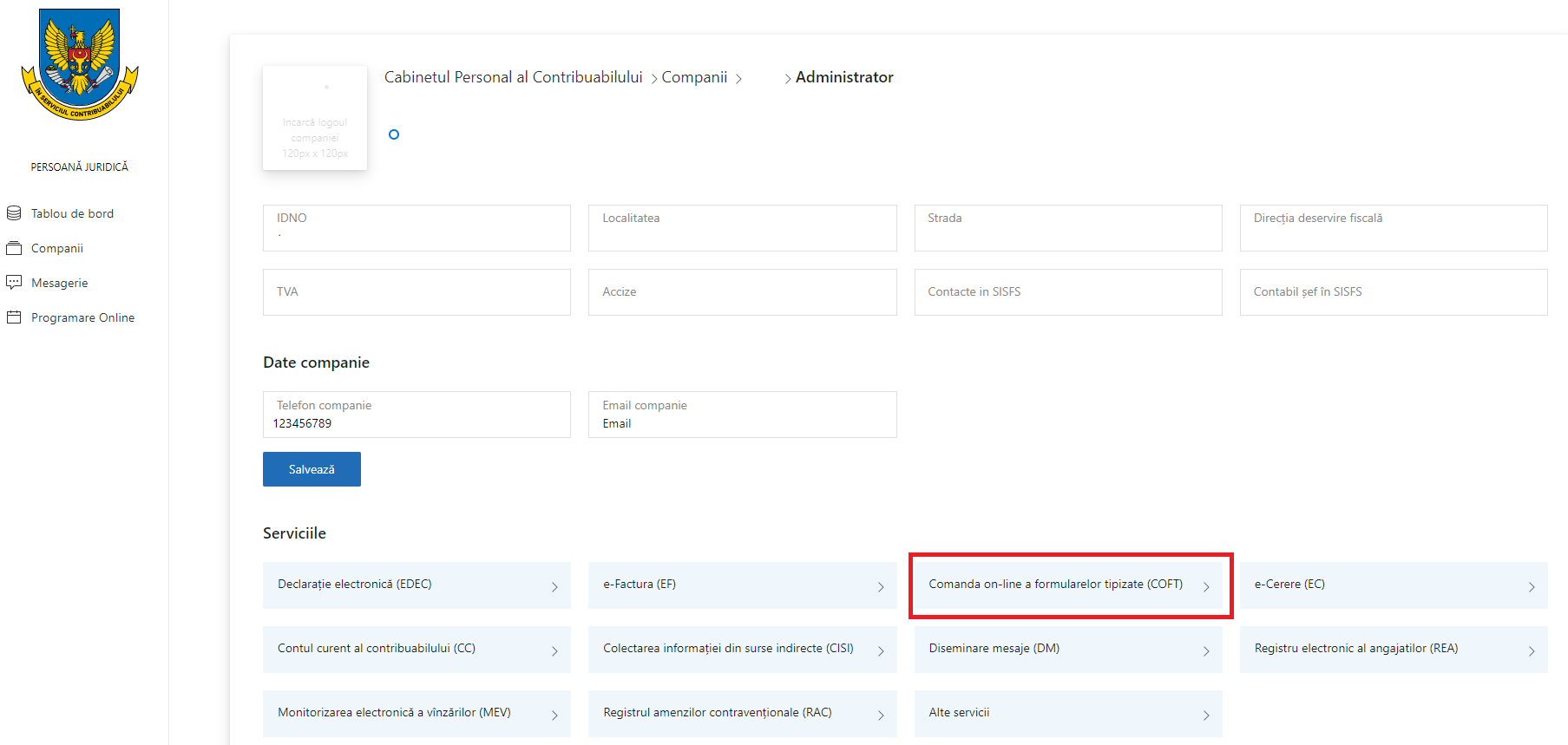

Pasul 2: După efectuarea autentificării în cadrul SIA „Cabinetul personal al contribuabilului” se va accesa compartimentul „Companii”.

Pasul 3: Pentru a se afișa lista serviciilor disponibile în cadrul SIA „Cabinetul personal al contribuabilului” se va accesa butonul „Administrator”/„Contabil”.

Pasul 4: Din lista de servicii se va accesa Comanda on-line a formularelor tipizate (COFT).

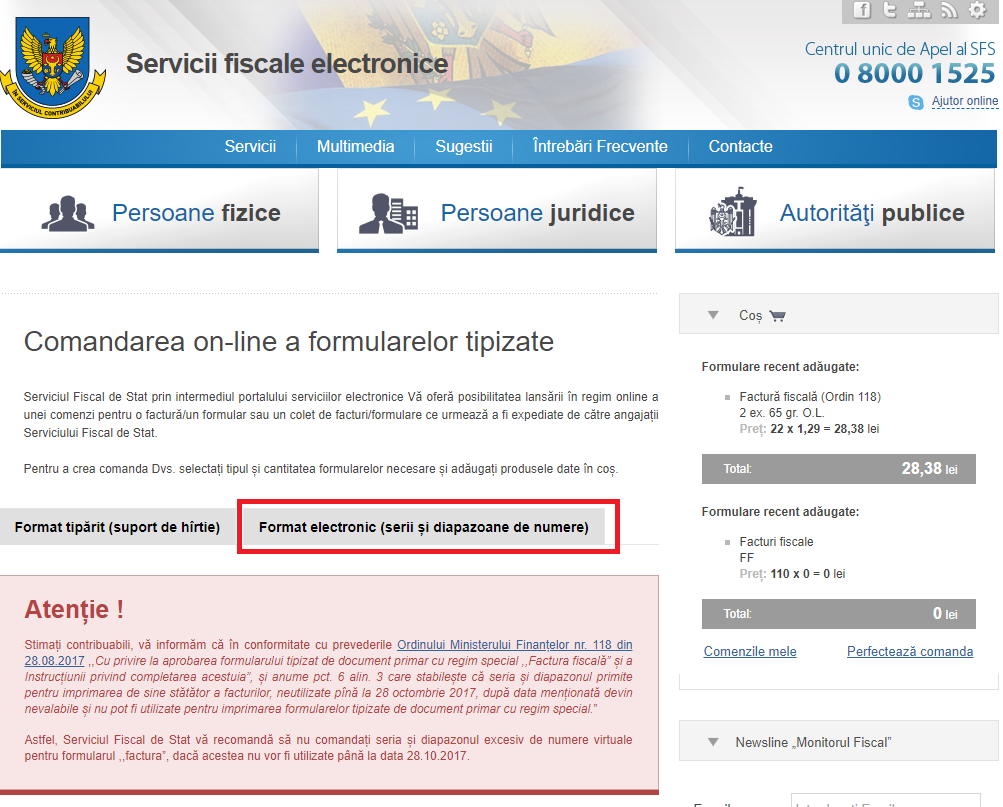

Pasul 5: Veți fi redirecționați pe portalul www.servicii.fisc.md de unde se va accesa butonul „Accesare serviciu”.

Pasul 6: Pentru a efectua comanda de serie și diapazon de numere, se va accesa compartimentul „Format electronic (serii și diapazon de numere)”, după care „Alte formulare tipizate”.

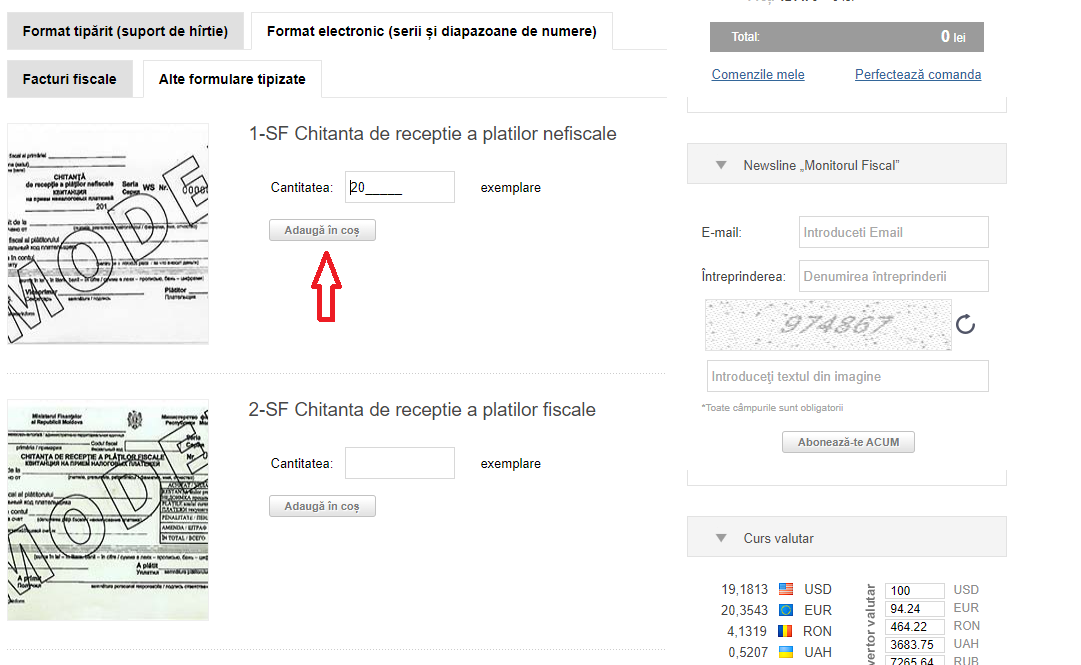

Pasul 7: Se afișează lista de formulare tipizate, în căsuța „Cantitatea” se va indica cantitatea necesară de serie și diapazon de număr, după care se va accesa butonul „Adaugă în coș”.

Pasul 8: Formularul și cantitatea indicată pentru acesta se vor regăsi în compartimentul „Coș”, iar pentru perfectarea comenzii se va accesa butonul „Perfectează comanda”

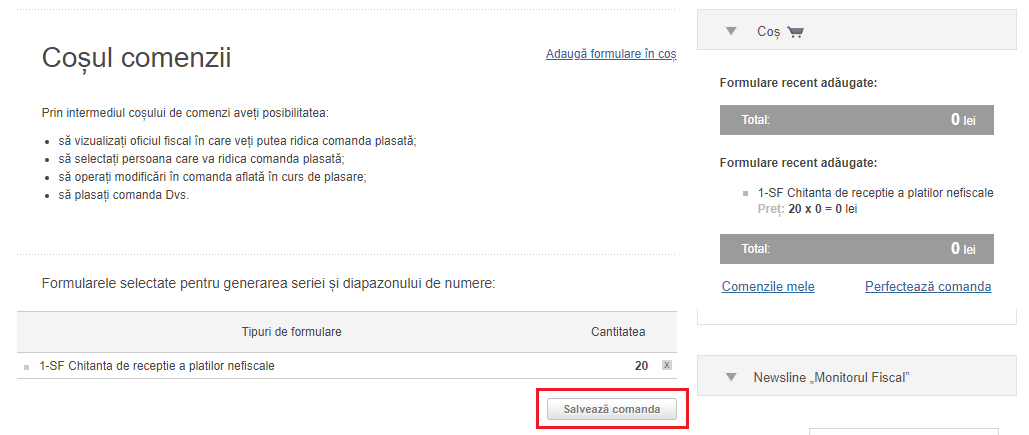

Pasul 9: Se afișează formularele selectate pentru generarea seriei și diapazonului de numere și se selectează „Salvează comanda”.

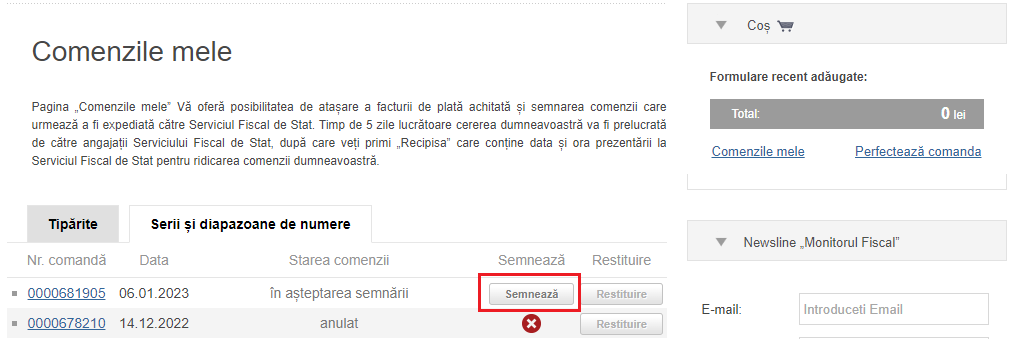

Pasul 10: După salvarea comenzii, ve-ți fi redirecționat către compartimentul „Comenzile mele”, în acest moment se va accesa butonul „Semnează”.

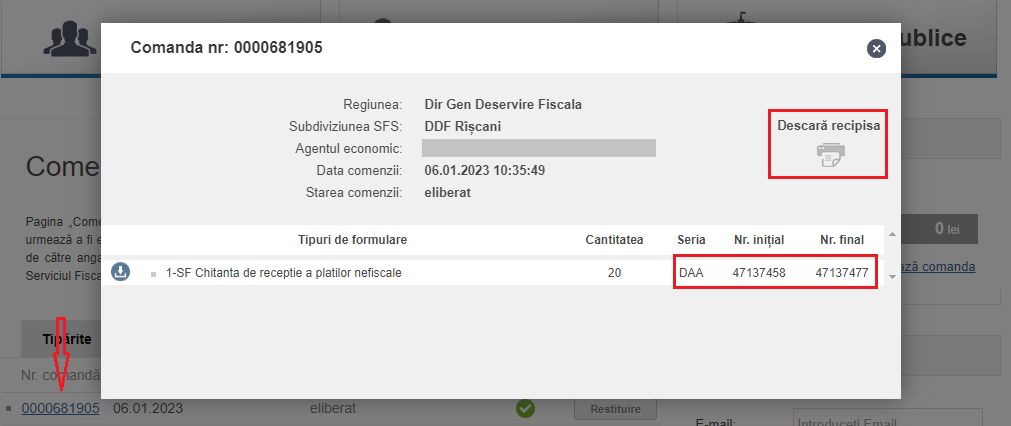

Pasul 11: Din lista comenzilor semnate se va accesa „Nr. comandă” pentru a fi vizualizată seria și numărul de diapazon atribuit. La necesitate, din acest compartiment poate fi descărcată și imprimată Recipisa care confirmă datele comenzii efectuate.

28.15.44 Care sunt semnele de protecție a hîrtiei prevăzute pentu imprimarea de sine stătător a facturilor fiscale?

Potrivit prevederilor pct.5 din Ordinul Ministerului Finanțelor nr. 118 din 28 august 2017 cu privire la aprobarea și completarea formularului tipizat de document primar cu regim specializat ,,Factură fiscală”, entităţile care corespund cerinţelor art. 187 alin. (21) din Codul fiscal, imprimă de sine stătător facturile fiscale pe hârtie prevăzută cu însemne de protecţie pentru documentarea faptelor economice. Semnele de protecţie conform necesităţilor şi posibilităţilor proprii (ca exemplu: emblema întreprinderii, logotipul, antetul etc.) se stabilesc de către entitate prin ordin intern.

Data adăugării răspunsului - 27.02.2023

28.15.45 Are obligația agentul economic de a reconfirma dreptul la imprimarea de sine stătător a facturilor fiscale?

28.15.46 Ce adresă indică furnizorul în factura fiscală în cazul în care livrarea mărfurilor este efectuată de o subdiviziune situată în afara locului de reședința de bază (adresa juridică) a acesteia?

28.15.47 Care este modalitatea de ajustare a valorii impozabile de mărfuri (servicii) după livrarea sau achitarea lor?

În conformitate cu alineatul (12) articolul 1171 din Codul fiscal la ajustarea valorii impozabile a livrării impozabile de mărfuri, de servicii după livrarea sau achitarea lor, furnizorul eliberează factura fiscală cu reflectarea în aceasta a denumirii mărfurilor, serviciilor la care a fost modificată valoarea impozabilă, a obligaţiei fiscale ajustate privind T.V.A. şi a mărimii ajustării valorii impozabile a mărfurilor, serviciilor care se indică cu semnul „minus” la micşorare şi cu semnul „plus” la majorare.

Data adăugării răspunsului - 25.08.2017

28.15.48 Care este modalitatea completării facturii fiscale la refacturarea cheltuielilor compensate?

28.15.49 Care este modalitatea de ajustarea valorii impozabile a livrării impozabile, pentru care prețul a fost stabilit în unități convenționale cu aplicarea cursului de schimb la data achitării, cînd achitarea are loc ulterior livrării în rate?

28.15.50 Cum se completează factura fiscală (document primar cu regim special „Factura fiscală", aprobată prin Ordinul Ministerului Finanțelor nr.118 din 28.08.2017) în cazul transportării activelor în cadrul entității dezintegrate din punct de vedere teritorial, în caz de transportare a activelor fără transmiterea dreptului de proprietate, transmiterii activelor în leasing, arendă, locațiune?

28.15.51 Cum se documentează de către cumpărător și furnizor returul de marfă începând cu 28.10.2017 (document primar cu regim special „Factura fiscală", aprobată prin Ordinul Ministerului Finanțelor nr.118 din 28.08.2017)?

28.15.52 Care este modalitatea completării facturii fiscale la efectuarea livrărilor impozabile cu TVA, dar efectuate cu titlu gratuit?

28.15.53 Se comasează cu 28.15.3.

Se comasează cu 28.15.3.

28.15.54 Urmează agentul economic să elibereze factura fiscală pentru suma penalității calculate la încălcarea condițiilor contractuale?

28.15.55 Este obligat subiectul impunerii cu TVA să elibereze factura fiscală în cazul încasării plății în avans pentru livrarea de mărfuri și servicii în cadrul unui contract de arendă, locațiune, uzufruct?

28.15.56 Se va elibera factura fiscală la momentul plății în avans pentru serviciile ce urmează a fi prestate în cadrul unui contract de antrepriză în construcții ?

28.15.57 .

Data adăugării răspunsului - 02.09.2020

28.15.58

28.15.59 Sunt careva restricții privind perioada eliberării facturii fiscale cumpărătorului care a solicitat-o pe faptul procurărilor efectuate în locurile special amenajate pentru vânzarea cu amănuntul? Cum are loc reflectarea ei în Declarația privind TVA?

28.15.60 Este obligatorie completarea coloanelor 10.6 - 10.7 a facturilor fiscale emise cu mențiune ,,Non livrare”, în cazul documentării de către cumpărător a returului de marfă?

28.15.61 Cînd apare obligaţia de eliberare a facturii fiscale la livrarea energiei electrice, termice, apă, gaz, etc.?

28.15.62 Cînd apare obligaţia de eliberare a facturii fiscal pentru livrările efectuate în cadrul unui contract de leasing?

28.15.63 Cum urmează a fi completată factura fiscală generalizatoare pentru livrările efectuate în decursul unei luni, în baza facturii fiscale/avizului de însoţire a mărfurilor eliberate fără completarea indicatorilor cantitativi și/sau valorici care, la momentul expedierii mărfurilor încă nu sunt determinați?

28.15.64 Plasat in arhivă.

28.15.65 În cazul livrării fructelor și legumelor (mere, prune, cartofi, etc.) este necesar de a indică în factura fiscală soiul mărfii livrate?

28.15.66 Care agenţii economici, în conformitate cu prevederile Instrucțiunii privind modul de determinare şi aprobare a listei contribuabililor obligaţi de a utiliza factura fiscală electronică aprobată prin Ordinul SFS nr.645 din 30 noiembrie 2018, sunt obligaţi se utilizeze factura fiscală electronică (e-factura)?

Lista agenţilor economici obligaţi de a utiliza factura fiscală electronică (e-factura), a fost aprobată Ordinului SFS nr. 124 din 15.03.2019 cu privire la aprobarea listei agenţilor economici obligaţi de a utiliza factura fiscală electronică (e-factura), cu toate modificările și completările efectuate prin Ordinul SFS nr. 350 din 14.07.2020, în vigoare din 01.08.2020 și poate fi vizualizată pe pagina web al SFS www.sfs.md, accesînd compartimentul – Contribuabili, subcompartimentul - Lista agenților economici obligați de a utiliza factura fiscală electronică.

Data adăugării răspunsului - 11.08.2020

28.15.67 Întrebarea și răspuns se plasează în arhivă

Care este data eliberării facturii fiscale în cadrul realizării contractului de vînzare-cumpărare a bunului imobil în construcție?

Conform art.108 alin.(1) din Codul fiscal, data calculării obligației fiscale privind T.V.A. este data livrării. Data livrării se consideră data predării mărfurilor, prestării serviciilor, cu excepţia cazurilor stipulate la alin.(5)–(8).

28.15.68

28.15.69

28.15.70 Care este modul de eliberare a facturii fiscale la efectuarea livrărilor de mărfuri/servicii cu utilizarea certificatelor valorice cadou (vouchere cadou)?

28.15.71 Este oare necesar de a reflecta în factura fiscală în rânduri separate autoturismul; acumulatorul, anvelopele procurate aparte, care au fost instalate pe autoturism ce ulterior este vândut în regim scutit de TVA fără drept de deducere ?

28.15.72 Care este modul de eliberare a facturii fiscale la efectuarea livrărilor impozabile cu TVA în cadrul achizițiilor publice pe teritoriul țării?

28.15.73 Va avea obligația agentul economic de eliberare a facturii fiscale electronice (e–Factura) pentru livrarea bunurilor/serviciilor impozabile cu TVA efectuate în cadrul achizițiilor publice, dacă contractul de achiziții publice este încheiat până la data de 01 iulie 2020?

28.15.74 Care este modalitatea completării facturii fiscale pentru livrările impozabile cu TVA efectuate în cadrul achizițiilor publice pe teritoriul țării?

28.15.75 Apare obligația emiterii facturii fiscale electronice (e–Factura) de către subiectul impozabil cu TVA în cazul livrării de mărfuri/servicii scutite de TVA fără drept de deducere în cadrul achizițiilor publice?

28.15.76 Are obligația de emitere a facturii fiscale în format electronic (e–Factura) entitatea ce nu deține statut de plătitor a TVA pentru livrările de bunuri/servicii ce nu sunt scutite de TVA fără drept de deducere efectuate în cadrul contractelor de achiziții publice?

28.15.77 Apare obligația de emitere a facturii fiscale în format electronic (e–Factura) în cazul în care livrările de bunuri/ servicii impozabile cu TVA se efectuează în adresa instituției publice/bugetare în cadrul achizițiilor publice de mică valoare?

28.15.78 Ce document se eliberează la transportarea mărfurilor în adresa cumpărătorului persoanei fizice la procurarea marfurilor într-un loc special amenajat pentru comerțul cu amănuntul, altul decît comerțul electronic, în cazul cînd factura fiscală nu a fost solicită?

28.15.79 Este oare obligatorie eliberarea facturii fiscale la livrarea mărfurilor efectuate prin intermediul magazinului on-line?

Conform art. 117 alin. (3) din Codul fiscal, pentru vînzarea cu amănuntul şi prestările de servicii în locurile special amenajate şi în cadrul comerţului electronic, cu plata în numerar şi/sau prin intermediul instrumentelor de plată fără numerar, eliberarea facturii fiscale nu este obligatorie (cu excepţia cazurilor cînd este solicitată de cumpărător, dar nu mai târziu de ultima zi a lunii în care a avut loc livrarea), dacă sunt respectate condițiile specificate în alineatul dat.

Totodată, în conformitate cu Nomenclatorul unităților comerciale aprobat prin Anexa nr.5 din Legea cu privire la comerţul interior nr.231/2010, magazin on-line (virtual) se atribuie, conform caracteristicelor sale, în categoria unităților comerciale cu amănuntul prin intermediul caselor de comenzi sau prin internet.

Reieșind din cele expuse, la efectuarea livrărilor prin intermediul magazinului on-line, în condițiile stabilite în art. 117 alin. (3) din Codul fiscal, eliberarea facturii fiscale nu este obligatorie, (cu excepţia cazurilor cînd este solicitată de cumpărător, dar nu mai târziu de ultima zi a lunii în care a avut loc livrarea).

28.15.80 Întrebarea și răspunsul se plasează în arhivă.

Ordin SFS nr. 574, din 11.12.2019

Conform art.117 alin.(1) din Codul fiscal, subiectul impozabil care efectuează o livrare impozabilă pe teritoriul ţării este obligat să prezinte cumpărătorului (beneficiarului) factura fiscală pe livrarea în cauză. Prezentarea facturii fiscale se efectuează la momentul apariţiei obligaţiei fiscale, stabilit prin art.108, cu excepţia cazurilor prevăzute de prezentul cod.

În cazul livrării de bunuri imobiliare, potrivit art.108 alin.(3) din Codul fiscal, data livrării se consideră data trecerii bunurilor imobiliare în proprietatea cumpărătorului la data înscrierii lor în registrul bunurilor imobiliare.

Totodată, potrivit prevederilor art.1192 alin.(1) din Codul civil, în cazul rezervării bunurilor imobile asupra cărora dreptul de proprietate se dobîndeşte, conform legii, prin înregistrarea într-un registru de publicitate, dreptul de proprietate al cumpărătorului este înregistrat provizoriu, în timp ce dreptul de proprietate al vînzătorului nu este radiat.

Prin urmare și reieșind din faptul că obligația privind calcularea TVA apare la data înregistrării în registru de publicitate a dreptului provizoriu de proprietate al cumpărătorului, factura fiscală urmează a fi eliberată la aceiași dată.

28.15.81 Se eliberează oare factura fiscală în cazul rambursării datoriei în forma monetară?

28.15.82 Este în drept furnizorul bunului imobil să elibereze factura fiscală mai devreme decît cumpărătorul a înregistrat dreptul de proprietate asupra bunului imobil la organul cadastral?

28.15.83 Urmează să fie înregistrată în Registrul general electronic al facturilor fiscale, factura fiscală eliberată la finele lunii decembrie 2019 de către furnizor, subiect al impunerii cu TVA, termenul de înregistrare a căreia survine în luna ianuarie 2020?

28.15.84 Apare obligația emiterii facturii fiscale electronice (e–Factura) de către subiectul impozabil cu TVA în cazul livrărilor de mărfuri/servicii în cadrul achizițiilor publice de valoare mică?

28.15.85 Este oare obligatorie eliberarea facturii fiscale la transportarea mărfurilor, livrate în cadrul comerțului electronic?

Este oare obligatorie eliberarea facturii fiscale la transportarea mărfurilor, livrate în cadrul comerțului electronic?

28.15.86 Apare obligația emiterii facturii fiscale electronice (e–Factura) de către subiectul impozabil cu TVA în cazul livrărilor de produse petroliere principale (benzină, motorină) pe teritoriul țării?

Apare obligația emiterii facturii fiscale electronice (e–Factura) de către subiectul impozabil cu TVA în cazul livrărilor de produse petroliere principale (benzină, motorină) pe teritoriul țării?

28.15.87 Se va elibera factura fiscală la momentul plății în avans pentru comercializarea de către întreprinderile de alimentaţie publică a mărfurilor și a produselor alimentare de fabricație proprie?

Se va elibera factura fiscală la momentul plății în avans pentru comercializarea de către întreprinderile de alimentaţie publică a mărfurilor și a produselor alimentare de fabricație proprie?

Conform lit. a) alin. (9) art.1171 din Codul fiscal, factura fiscală se eliberează în momentul efectuării prealabile a plăţii, către întreprinderile de alimentaţie publică pentru comercializarea produselor alimentare de fabricaţie proprie şi a mărfurilor către cumpărătorul (beneficiarul) care este subiect al activităţii de întreprinzător şi care plăteşte în prealabil deservirea la întreprinderea de alimentaţie publică pentru o anumită perioadă.

Data adăugării răspunsului - 29.06.2023

28.15.88 Care este modul de completare a facturii fiscale la comercializarea lotului unic de bunuri în cadrul licitației?

Care este modul de completare a facturii fiscale la comercializarea lotului unic de bunuri în cadrul licitației?

28.15.89 Se include suma TVA în preţul de achiziţie/livrare pentru mărfurile social-importante pentru care, potrivit Hotărîrii Guvernului nr.774/2016 este reglementat adaosul comercial, la completarea facturii fiscale?

Se include suma TVA în preţul de achiziţie/livrare pentru mărfurile social-importante pentru care, potrivit Hotărîrii Guvernului nr.774/2016 este reglementat adaosul comercial, la completarea facturii fiscale?

28.15.90 Urmează oare persoana juridică absorbită în cazul operațiunii de reorganizare prin absorbție să elibereze factura fiscală, în cazul trecerii activelor sale la persoana juridică absorbantă?

Urmează oare persoana juridică absorbită în cazul operațiunii de reorganizare prin absorbție să elibereze factura fiscală, în cazul trecerii activelor sale la persoana juridică absorbantă?

28.15.91 Care este modul de eliberare a facturii fiscale, de către subiectul impozabil, la efectuarea livrărilor de mărfuri/servicii către agentul economic care se află pe teritoriul Republicii Moldova şi care nu are relaţii fiscale cu sistemul ei bugetar?

Care este modul de eliberare a facturii fiscale, de către subiectul impozabil, la efectuarea livrărilor de mărfuri/servicii către agentul economic care se află pe teritoriul Republicii Moldova şi care nu are relaţii fiscale cu sistemul ei bugetar?

Ordin SFS nr. 91, din 17.02.2025

Potrivit art. 117 alin. (14) din Codul fiscal, începând cu 1 ianuarie 2025, subiectul impozabil la efectuarea livrărilor de mărfuri/servicii către agentul economic care se află pe teritoriul Republicii Moldova şi care nu are relaţii fiscale cu sistemul ei bugetar este obligat să prezinte cumpărătorului (beneficiarului) pentru livrări de mărfuri/servicii factura fiscală electronică (e-factura).