Налогообложение дохода, полученные физическими лицами, не занимающимися предпринимательской деятельностью, от сдачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиции) недвижимой собственности лицам, указанным в ст. 54, а также иным лицам, кроме указанных в ст. 90 Налогового кодекса (ч. (34) ст. 901 НК)

- 29 Подоходный налог

- 29.2 Физические лица не осуществляющие предпринимательскую деятельность

- 29.2.10 Налогообложение дохода, полученные физическими лицами, не занимающимися предпринимательской деятельностью, от сдачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиции) недвижимой собственности лицам, указанным в ст. 54, а также иным лицам, кроме указанных в ст. 90 Налогового кодекса (ч. (34) ст. 901 НК)

29.2.10.1 Возникает ли обязательство удержания подоходного налога у источника выплаты у дипломатических представительств из сумм, выплаченных в пользу физических лиц - граждан Республики Молдова, от сдачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиций) недвижимого имущества?

Согласно ч. (1) ст. 90 Налогового кодекса, обязаны удерживать подоходный налог у источника выплаты:

a) любое лицо (налогоплательщик), осуществляющее предпринимательскую деятельность, за исключением обладателей предпринимательских патентов и лиц, осуществляющих независимую деятельность согласно главе 102и деятельность в области закупок продукции растениеводства и/или садоводства и/или объектов растительного мира согласно главе 103;

b) любой нерезидент, осуществляющий деятельность согласно пункту 151) статьи 5

с) любое постоянное представительство;

d) любое учреждение;

e) любая организация, в том числе любой орган публичной власти и любое публичное учреждение.

Исходя из положений ч.(1) ст.90 Налогового кодекса, дипломатическое представительство не имеет обязательства удерживать подоходный налог у физических лиц - граждан Республики Молдова из сумм, выплаченных от сдачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиций).

Согласно положениям ч. (34) ст. 901 Налогового кодекса, субъекты налогообложения – физические лица, не занимающиеся предпринимательской деятельностью, сдающие лицам, указанным в статье 54, а также иным лицам, кроме указанных в статье 90, во владение и/или пользование (в имущественный наем, аренду, узуфрукт суперфиций) недвижимую собственность, уплачивают налог в размере 7 процентов из месячной стоимости договора. Указанные лица обязаны в течение 3 дней с даты заключения договора зарегистрировать заключенный договор в Государственной налоговой службе.

Уплата этого налога осуществляется ежемесячно, не позднее 25-го числа текущего месяца в установленном Государственной налоговой службой порядке.

Если недвижимая собственность была сдана во владение и/или пользование (имущественный наем, аренда, узуфрукт, суперфиций) после 25-го числа, сроком уплаты в этом месяце будет 25-е число месяца, следующего за месяцем передачи недвижимости во владение и/или пользование.

Положения ч. (4) ст. 901 Налогового кодекса предусматривают, что получатель данных доходов не включает указанные доходы в состав валового дохода и в Декларацию о подоходном налоге физического лица.

Таким образом, физические лица, не занимающиеся предпринимательской деятельностью и сдающие в пользу дипломатическим представительствам, во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиций) недвижимое имущество, обязаны зарегистрировать заключенный договор и заплатить налог в порядке и в сроки, предусмотренные положениями ч. (34) ст. 901 Налогового кодекса.

В случае не регистрации договора имущественного найма, аренды, узуфрукта, суперфиций недвижимого имущества и неуплаты налога на полученный доход Государственная налоговая служба оценивает доход физического лица, не осуществляющего предпринимательскую деятельность, используя косвенные методы и источники в соответствии с положениями статей 189 и 225 Налогового кодекса.

Дата архивирования ответа - 11.08.2021

29.2.10.2 переносится в архив

29.2.10.3 Каким образом применяется подоходный налог, в случае если физическое лицо получает доход от отчуждения и/или передачи в имущественный наем собственности (в том числе более одного объекта недвижимости) которая была ранее получена в результате инвестиционных договоров? Появляется ли в таком случае обязанность регистрироваться в качестве индивидуального предпринимателя или в какой-либо другой организационно-правовой форме?

29.2.10.4 Каким образом применяется подоходный налог, в случае если физическое лицо получает доход от сдачи в наем движимой собственности в пользу физических лица, не занимающихся предпринимательской деятельностью?

29.2.10.5 Необходимо ли зарегистрировать в подразделении Государственной налоговой службы заключенный договор о передаче в наем движимой собственности?

29.2.10.6 Кому следуют зарегистрировать договор передачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфийии) недвижимой собственности?

Субъектами, которым следуют зарегистрировать договор передачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиции) недвижимой собственности в ГНС, являются физические лица, не занимающихся предпринимательской деятельностью, сдающих лицам, указанным в статье 54 Налогового кодекса, а также иным лицам, кроме указанных в ст.90 Налогового кодекса, во владение и/или пользование (в имущественный наем, аренду, узуфрукт) недвижимую собственность.

Дата добавления ответа - 11.08.2021Субъектами, которым следуют зарегистрировать договор передачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт) недвижимой собственности в ГНС, являются физические лица, не занимающиeся предпринимательской деятельностью, сдающиe лицам, указанным в статье 54 Налогового кодекса, а также иным лицам, кроме указанных в ст.90 Налогового кодекса, во владение и/или пользование (в имущественный наем, аренду, узуфрукт) недвижимую собственность.

Дата архивирования ответа - 10.12.2019

29.2.10.7 В какие сроки физические лица обязаны зарегистрировать договор передачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиции) недвижимой собственности?

Физические лица, не занимающиеся предпринимательской деятельностью, сдающие лицам, указанным в статье 54 Налогового кодекса, а также иным лицам, кроме указанных в ст.90 Налогового кодекса, во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиции) недвижимую собственность, обязаны в течение 7 дней с даты заключения договора зарегестрировать его в Государственной налоговой службе.

Дата добавления ответа - 17.01.2022Физические лица, не занимающиеся предпринимательской деятельностью, сдающие лицам, указанным в статье 54 Налогового кодекса, а также иным лицам, кроме указанных в ст.90 Налогового кодекса, во владение и/или пользование (в имущественный наем, аренду, узуфрукт) недвижимую собственность, в течение 3 дней с даты заключения договора обязаны его зарегестрировать в ГНИ.

Дата архивирования ответа - 10.12.2019Физические лица, не занимающиеся предпринимательской деятельностью, сдающие лицам, указанным в статье 54 Налогового кодекса, а также иным лицам, кроме указанных в ст.90 Налогового кодекса, во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиции) недвижимую собственность, в течение 3 дней с даты заключения договора.

Дата архивирования ответа - 11.08.2021

29.2.10.8 Где следует физическим лицам зарегистрировать договор передачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиции) недвижимой собственности?

Физическим лицам следуют зарегистрировать договор передачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиции) недвижимой собственности в любом подразделения Государственной налоговой службы или электронным путем через модуль электронной заявки SIA “e-Cerere”, “Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice” (в случае если налогоплательщик является обладателем электронной подписи).

Дата добавления ответа - 11.08.2021Физическим лицам следуют зарегистрировать договор передачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт) недвижимой собственности в любом подразделения Государственной налоговой службы или электронным путем через модуль электронной заявки SIA “e-Cerere”, “Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice”.

Дата архивирования ответа - 10.12.2019

29.2.10.9 Возможна ли регистрация договора передачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиции) недвижимой собственности или его расторжения без непосредственного посещения физическими лицами подразделения Государственной налоговой службы?

Также, Декларацию-Заявление с приложенными подтверждающими документами (заверенными электронной подписью) можно отправить и по электронному адресу Государственной налоговой службы mail@sfs.md.

Декларация-Заявление, в случае необходимости, может быть подана через представителя налогоплательщика (наймодателя/арендодателя), с обязательным приложением документа, подтверждающего полномочия представителя, в соответствии со ст.244 Налогового кодекса. Регистрация договоров в SIA "e-Cerere", "Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice" будет обеспечена налоговыми инспекторами Государственной налоговой службы.

Для получения дополнительной информации о получении электронной подписи можно обратиться в единый call-центр Государственной налоговой службы по телефону 0 8000 1525 (бесплатный звонок).

В какие сроки физические лица обязаны зарегистрировать договор передачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиции) недвижимой собственности?

В случае, если физическое лицо не имеет возможности явиться в подразделение ГНС, оно может направить подразделению ГНС заявку в электронном виде посредством SIA “e-Cerere”, “Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice” (в случае если налогоплательщик является обладателем электронной подписи) или заказным письмом Декларацию-Заявление с приложением подтверждающих документов. Заявку с приложенными подтверждающими документами (заверенными электронной подписью) можно отправить и по электронному адресу Государственной налоговой службы mail@sfs.md.

Для получения дополнительной информации о получении электронного ключа можно обратиться в единый call-центр Государственной налоговой службы по телефону 0 8000 1525 (бесплатный звонок).

Дата архивирования ответа - 11.08.2021

29.2.10.10 Каков размер подоходного налога который должен быть уплачен физическим лицом от передачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиции) недвижимой собственности лицам, указанным в статье 54 Налогового кодекса, а также иным лицам, кроме указанных в ст.90 Налогового кодекса ?

Физические лица, которые передают во владение и/или пользование (в имущественный наем, аренду, узуфрукт. суперфиции) недвижимую собственность, лицам, указанным в статье 54 Налогового кодекса, а также иным лицам, кроме указанных в ст.90 Налогового кодекса, уплачивают подоходный налог в размере 7% от стоимости договора.

Дата добавления ответа - 11.08.2021Физические лица, которые передают во владение и/или пользование (в имущественный наем, аренду, узуфрукт) недвижимую собственность, лицам, указанным в статье 54 Налогового кодекса, а также иным лицам, кроме указанных в ст.90 Налогового кодекса, уплачивают подоходный налог в размере 7% от стоимости договора.

Дата архивирования ответа - 10.12.2019

29.2.10.11 Каков срок уплаты подоходного налога от передачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиции) недвижимой собственности?

Налог от передачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт. суперфиции) недвижимой собственности уплачивается не позднее 25-го числа месяца, в котором был заключен договор.

Если недвижимая собственность была сдана во владение и/или пользование (имущественный наем, аренда, узуфрукт, суперфиций) после 25-го числа, срок оплаты в этом месяце составит 25-й месяц, следующий за месяцем заключения договора.

29.2.10.12 В каком случае Государственная налоговая служба в праве отказать в регистрации Декларации-заявления?

В случае, если на момент подачи Декларации-заявления о регистрации договора о передаче во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиции) недвижимой собственности наймодателя налоговый инспектор обнаруживает, что в ней отсутствуют обязательные для регистрации элементы, либо законный представитель налогоплательщика не может подтвердить свой статус доверенностью, ГНС вправе отказать в регистрации.

Дата добавления ответа - 11.08.2021В случае, если на момент подачи Декларации-заявления о регистрации договора о передаче во владение и/или пользование (в имущественный наем, аренду, узуфрукт) недвижимой собственности наймодателя налоговый инспектор обнаруживает, что в ней отсутствуют обязательные для регистрации элементы, либо законный представитель налогоплательщика не может подтвердить свой статус доверенностью, ГНС вправе отказать в регистрации.

Дата архивирования ответа - 10.12.2019

29.2.10.13 Каким образом можно подать Заявление на регистрацию договоров аренды через SIA "e-Cerere"?

Каким образом можно подать Заявление на регистрацию договоров аренды через SIA "e-Cerere"?

Субъектами, которым следуют зарегистрировать договор имущественного найма в течение 7 дней со дня заключения договора в ГНС, являются физические лица, не осуществляющие предпринимательскую деятельность и передающие лицам, указанным в ст. 54, а также иным лицам, кроме указанных в ст. 90 НК, во владении и (или) пользование (имущественный наём, аренда, узуфрукт, суперфиций) недвижимую собственность.

Наймодатель (физическое лицо) может подать Декларацию-Заявление в подразделение ГНС электронным путём через электронную услугу SIA „e-Cerere” модуль „Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice” (в случае если налогоплательщик является обладателем электронной подписи) с приложенными подтверждающими документами.

Услуга „e-Cerere”, модуль „Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice” предназначена для физических лиц (наймодатель) для регистрации Декларации-Заявления с подписанием электронной подписью, без надобности физического присутствия в управлениях налогового обслуживания Государственной налоговой службы (территориальных подразделениях).

Для получения доступа к электронным налоговым услугам в качестве физического лица необходимо пройти процедуру аутентификации на портале электронных налоговых услуг, зайдя в личный кабинет налогоплательщика на портале www.sfs.md, используя электронную подпись. Для этого необходимо пройти следующие этапы:

1. С сайта ГНС (www.sfs.md) зайти в Личный кабинет;

2. Аутентифицироваться на портал через услугу M-Pass;

3. Выберите тип электронной подписи;

4. Выберите тип лица «Физическое лицо», и перейдите к кнопке «Установить».

Отметим, что Система автоматически предоставляет доступ ко всем электронным налоговым услугам, предназначенным для физических лиц, при первой аутентификации через услугу M-Pass, без необходимости дополнительных поездок и подписания дополнительных соглашений.

Для подачи Декларации-Заявление о регистрации договора о передаче во владение и/или пользование недвижимой собственности физическими лицами, выбираем услугу „e-Cerere”, затем „Alte module” и выбираем модуль „Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice”.

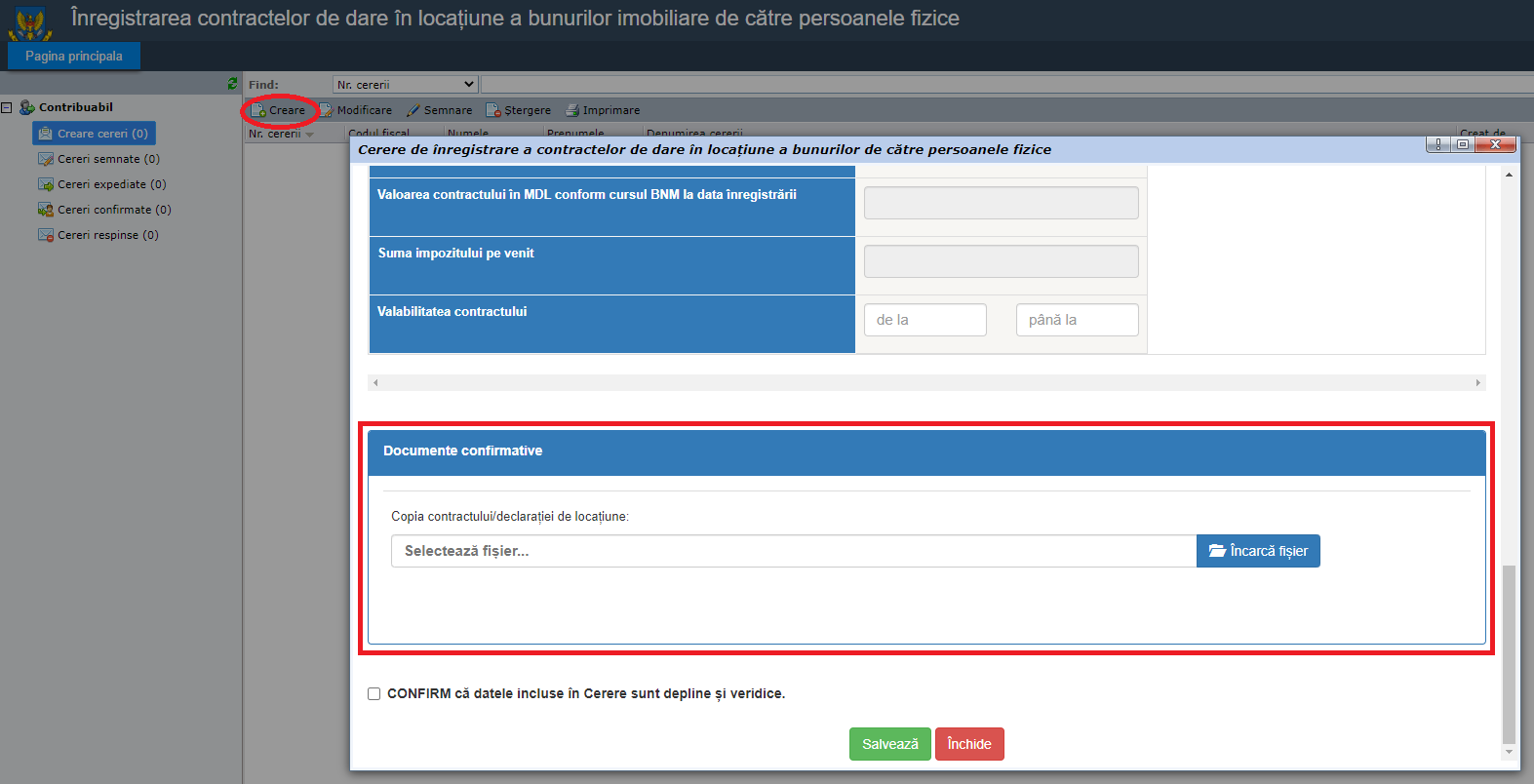

Для подачи заявления на регистрацию договоров от сдачи имущественного найма необходимо зайти в „Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice”, а затем: Раздел «Creare» - позволяет создать Декларацию-Заявление о регистрации контракта по сдачи имущественного найма, приложив подтверждающие документы.

Данные налогоплательщика: фискальный код, имя, фамилия, город, место жительства автоматически заполняются системой из базы данных ГНС. Контактные данные, такие как телефон и электронная почта, являются конфиденциальной информацией и будут использоваться ГНС исключительно для связи с налогоплательщиком в случае возникновения каких-либо неясностей в отношении данных, указанные в заявление.

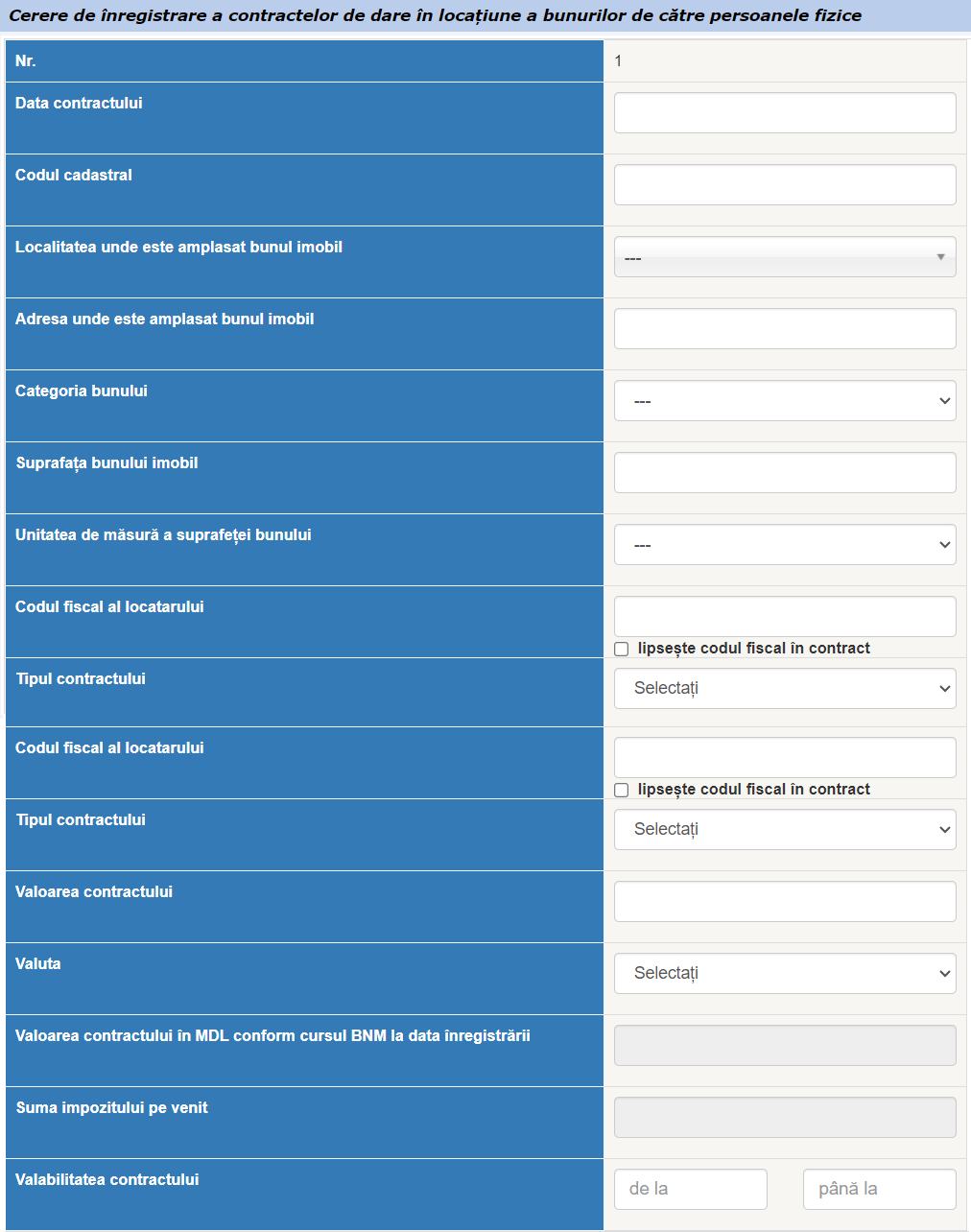

Заполняются необходимые данные для заполнения Декларации-Заявления, такие как:

- Дата договора;

- Кадастровый код;

- Населенный пункт, в котором находится недвижимость;

- Адрес, по которому находится недвижимость;

- Категория недвижимости (жилая (квартиры), жилая (здания), коммерческая, гаражи и т.д.);

- Площадь недвижимости;

- Единица измерения площади имущество (м2/га);

- Фискальный код нанимателя;

- Тип контракта (дневной/месячный/годовой);

- Стоимость договора;

- Валюта (доллар США, евро, молдавский лей и др.);

- Стоимость договора в молдавских леях по курсу НБМ на дату регистрации (рассчитывается системой автоматически);

- Сумма подоходного налога (рассчитывается системой автоматически, 7% от стоимости договора);

- Срок действия договора.

К Заявлению о регистрации договора имущественного найма будут приложены подтверждающие документы (Копия договора/декларации имущественного найма). Заявления о регистрации договора имущественного найма следует проверить и, если все данные заполнены, следует нажать кнопку „Salvează”.

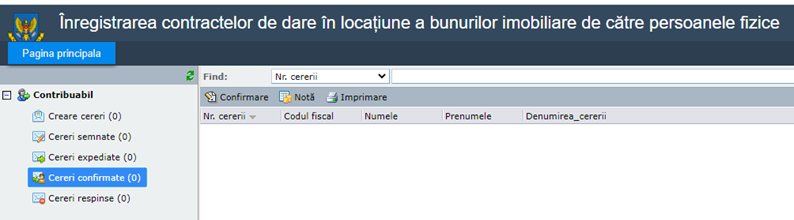

Сохраненное заявление находится в „Crearea cereri”, его можно просмотреть, изменить, удалить или подписать. Для подписания Заявления нажимаем кнопку „Semnare”.

После, автоматически будем перенаправлены на государственную службу MSign. Выбираем тип имеющейся электронной подписи, дважды щелкаем на имя, отображаемое в окне программы SecureSign, вводим ПИН (пароль) устройства и подписываем Заявление.

После подписания, Заявления переходит в раздел „Cereri semnate”.

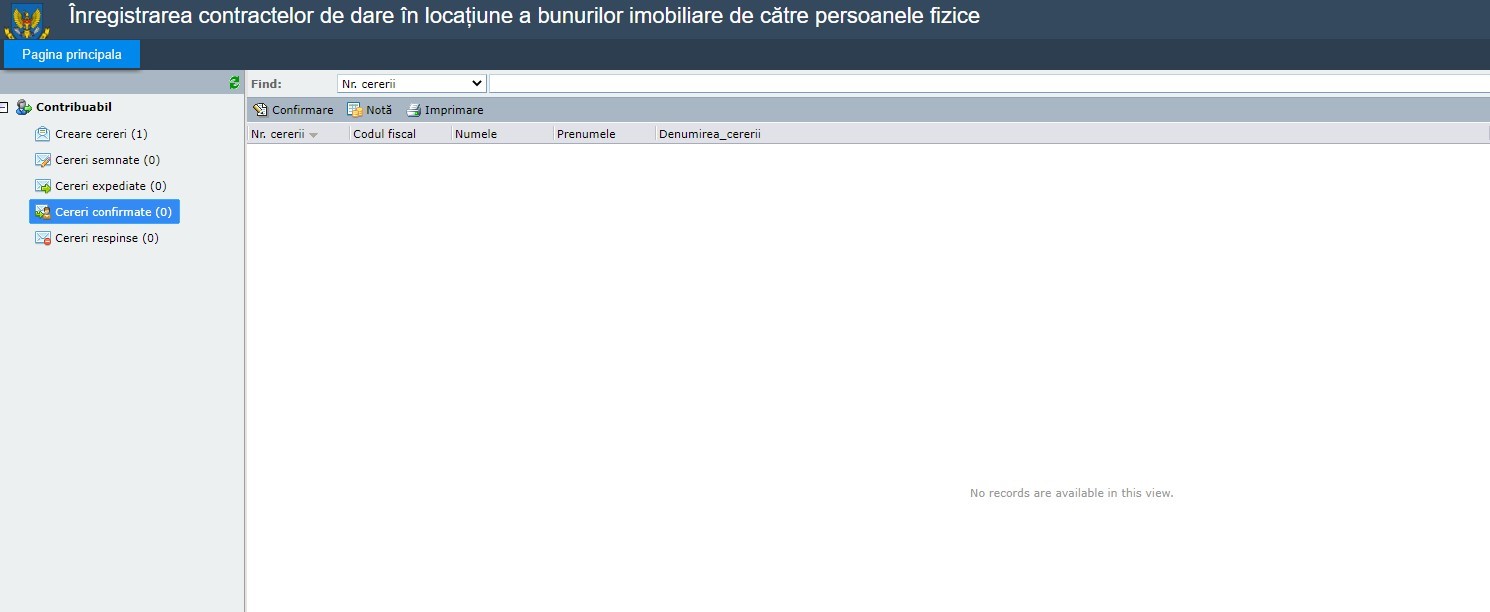

При просмотре раздела „Cereri semnate” Заявления будет отправлена путем доступа опции „Expediază”, после этого Заявления будет найдена в разделе „Cereri expediate”. Заявление пройдет стадию проверки данных и будет найдена в „Cereri confirmate”, если будут представлены все необходимые данные. Если Заявление будет отклонена по причине того, что предоставлено недостаточно данных или не были приложены подтверждающие документы, заявление будет найдена в разделе „Cereri respinse”.

29.2.10.14 Какой способ получения подтверждения о регистрации договора имущественного найма, узуфрукта, суперфиций недвижимого имущества физическими лицами?

Какой способ получения подтверждения о регистрации договора имущественного найма, узуфрукта, суперфиций недвижимого имущества физическими лицами?

Физические лица, передающие во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиций) недвижимого имущества, имеют возможность просмотреть/распечатать подтверждение о регистрации договора имущественного найма, узуфрукта, площади недвижимого имущества через электронный сервис SIA "e-Cerere".

Данная система представляет собой электронный способ официального общения налогоплательщиков (физических/юридических лиц) с ГНС, приоритетом которого является автоматизация процесса выдачи налоговых справок, а также возможность электронной обработки запросов, поданных налогоплательщиками, и выдачи справок Государственной налоговый службы.

Для получения доступа к электронным фискальным услугам в качестве физического лица необходимо пройти процедуру аутентификации на портале электронных фискальных услуг, зайдя в личный кабинет налогоплательщика на портале www.sfs.md, используя электронную подпись. Для этого необходимо пройти следующие этапы:

1. С сайта ГНС (www.sfs.md) зайти в Личный кабинет;

2. Вы входите на портал через сервис M-Pass;

3. Выберите тип вашей электронной подписи;

4. Выберите тип лица, т. е. «Индивидуальный», и перейдите к кнопке «Установить».

5. после входа в Личный кабинет, в поле «Услуги для физического лица» ставьте галочку «Просмотреть все»

6. выберите услугу «e-Cerere»

7. выберите услугу «e-Cerere»

8. затем выберите „Alte module” и выбираем модуль „Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice”.

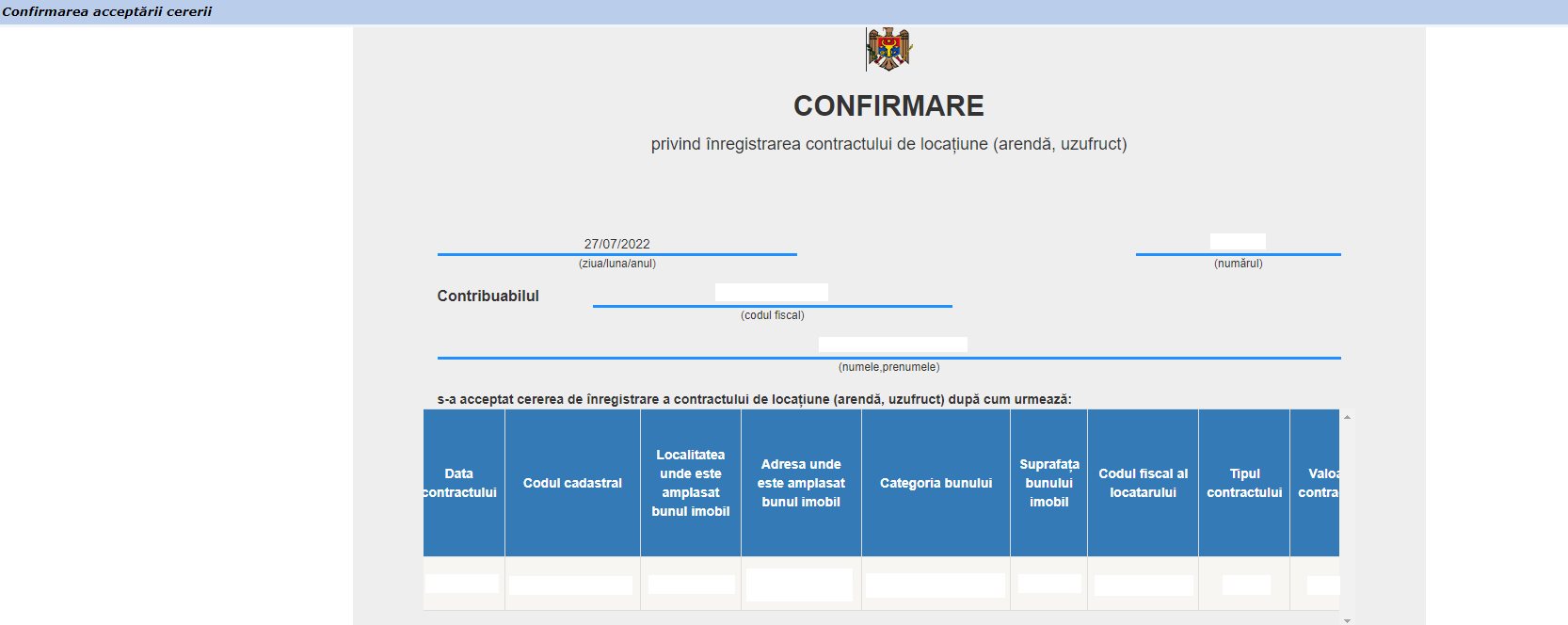

9. после входа в раздел «Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice» выберите раздел «Cereri confirmate»

10. выберите раздел «Confirmare»

11. после открытия подтверждения его можно распечатать

Следует отметить, что получение подтверждения, связанного с регистрацией договора имущественного найма, узуфрукта, суперфиций недвижимого имущества физическими лицами, возможно только в том случае, если заявление подписано и подано на согласование в ГНС.

Дата добавления ответа - 11.07.2023

29.2.10.15 Как регистрировать договор найма физическими лицами, которые не осуществляют предпринимательскую деятельность, в случае передачи ими недвижимого имущества лицам, указанным в ст. 54, а также иным лицам, кроме указанных в ст. 90 Налогового кодекса?

Как регистрировать договор найма физическими лицами, которые не осуществляют предпринимательскую деятельность, в случае передачи ими недвижимого имущества лицам, указанным в ст. 54, а также иным лицам, кроме указанных в ст. 90 Налогового кодекса?

Физические лица, сдающие в найме недвижимое имущество, в том числе через онлайн-платформы Booking и Airbnb, обязаны зарегистрировать в Государственной налоговой службе договор передачи во владение и/или пользование (аренду, аренду, узуфрукт, поверхность) недвижимой собственности.

Согласно положениям Налогового кодекса, указанные выше лица обязаны в течение 7 дней со дня заключения договора зарегистрировать его в Государственной налоговой службе. Также соответствующие физические лица уплачивают налог в размере 7% от ежемесячной стоимости договора. Этот налог уплачивается ежемесячно, не позднее 25-го числа текущего месяца.

Регистрация договора может быть произведена в управлениях налогового обслуживания Государственной налоговой службы или в электронном виде через SIA „e- Cerere” модуль „Cererea de înregistrare a contractelor de dare în locațiune a bunurilor imobiliare de către persoanele fizice”. Другие способы – заказным письмом с приложением необходимых подтверждающих документов или через официальную электронную почту ГНС.

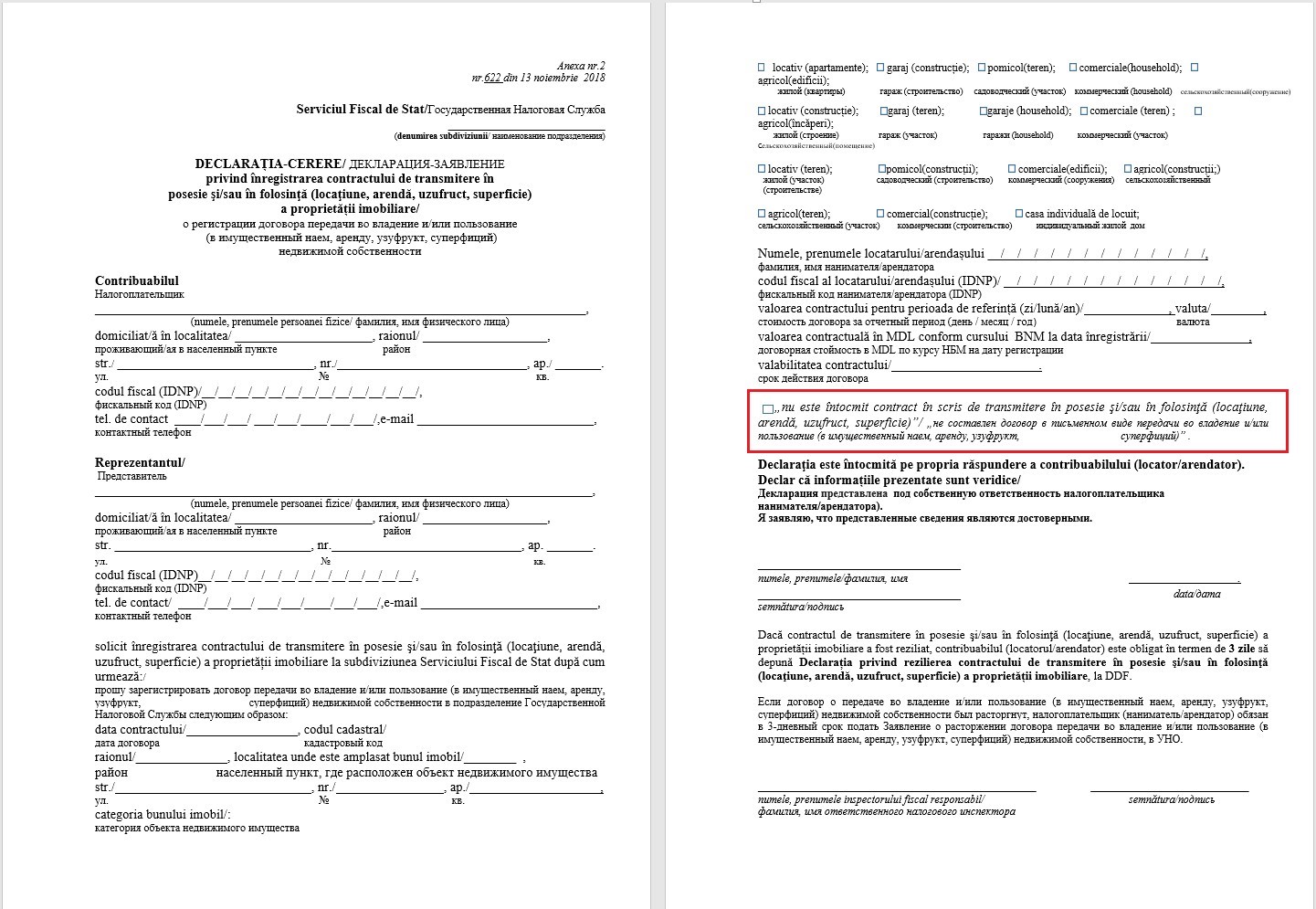

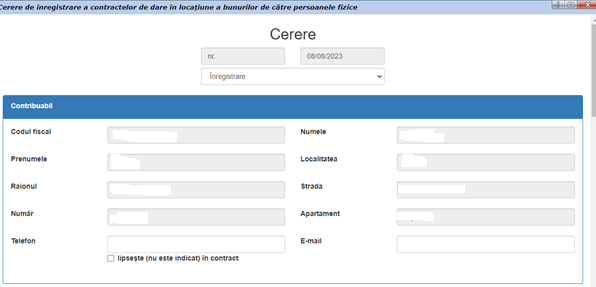

Скачивание Декларации-Заявления

Декларация-Заявление о регистрации договора передачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиций) недвижимой собственности, можно скачать на портале www.sfs.md, раздел Физические лица/Бланки.

Заполнение Декларации-Заявления

Скачанная Декларация-Заявление (приложение № 2 к Приказу ГНС № 622 от 13.11.2018) заполняется вручную или на компьютере. Если передача во владения и/или пользования недвижимым имуществом происходит без заключения договора в письменной форме между сторонами, в Декларации-Заявления налогоплательщик должен отметить– « не составлен договор в письменном виде передачи во владение и/или пользование», которое можно найти на стр.2.

Фигура № 1. Декларация-Заявление о регистрации договора передачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиций) недвижимой собственности

Подача Декларации-Заявления в подразделении Государственной налоговой службе

Если физическое лицо, передающее во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиций) недвижимую собственности, не имеет электронной подписи для регистрации договоров, физическое лицо обязана подать в Управления налогового обслуживания Декларацию-Заявление о регистрации договора передачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиций) недвижимой собственности с предъявлением документа, удостоверяющего личность наймодателя-арендодателя и приложением копии договора (в случае, если договор передачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиций) недвижимой собственности составлен в письменной форме). Декларация-Заявление может быть подано представителем налогоплательщика (наймодатель-арендодатель) с обязательным приложением документа, удостоверяющего доверенности представителя, согласно ст. 244 Налогового кодекса.

Другие способы подачи Декларации-Заявления

Если физическое лицо не имеет возможности обратиться в подразделение ГНС, физическое лицо может отправить в подразделение ГНС заказным письмом Декларацию-Заявление с приложением подтверждающих документов. Датой регистрации будет считаться дата подачи письма в почтовое отделение. Декларацию-Заявление можно подать по электронной почте ГНС. Декларацию-Заявление вместе с подтверждающими документами (подписанной электронной подписью) необходимо отправить на электронную почту mail@sfs.md. Датой получения Заявления-Декларации будет считаться дата регистрации договора, отправленной по электронной почте.

Подача декларации - Заявления в электронном виде, через электронную услугу SIA «e- Cerere»

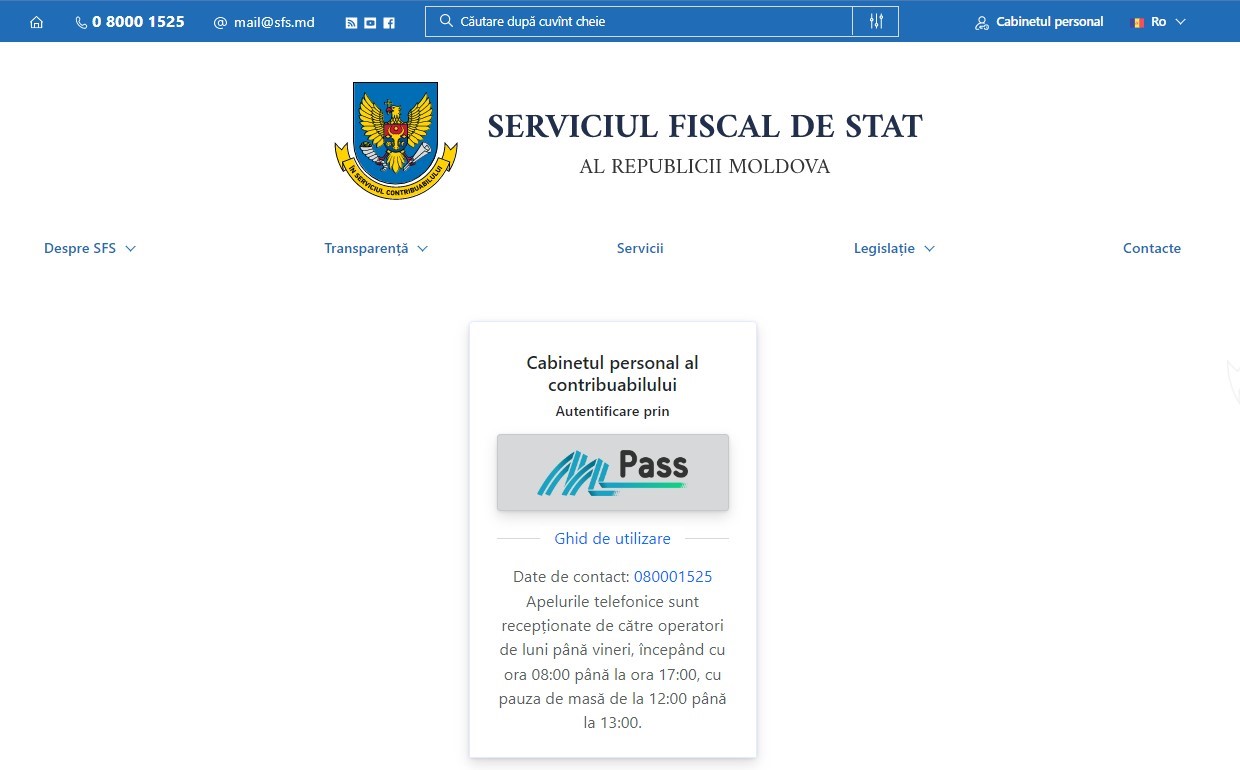

Шаг 1 – Доступ в SIA «Личный кабинет налогоплательщика»

При наличии у налогоплательщика электронной/мобильной подписи, он получит доступ к Автоматизированной информационной системе «Личный кабинет налогоплательщика», которая доступна на официальном сайте Государственной фискальной службы www.sfs.md. В правой части веб-страницы нажмите на раздел, предназначенный системе (Фигура 2).

Фигура № 2. Доступ к SIA „Личный кабинет налогоплательщика” с официальной страницы ГНС

Шаг 2 – Аутентификация в SIA «Личный кабинет налогоплательщика»

При нажатии кнопки «Личный кабинет», отмеченной в фигуре 1, открывается страница аутентификации (Фигура 3).

Единственным способом аутентификации в рамках Автоматизированной информационной системы «Личный кабинет налогоплательщика» является аутентификация через Услугу аутентификации и контроля доступа - MPass.

Фигура №3. Доступ к SIA „Личный кабинет налогоплательщика” с официальной страницы ГНС

Правительственная служба аутентификации и контроля доступа обеспечивает налогоплательщикам аутентификацию различными методами (рисунок 4), а именно:

- С электронной подписью, выданной на защищенном устройстве создания подписи на основе сим-карты, полученной от I.M. „Orange Moldova” или I.M. „Moldcell.” S.A;

- С электронной подписью, оформленной на криптографическом устройстве – Токен, полученной от Службы информационных технологий и кибернетической безопасности» и/или Государственного учреждения «Центр информационных технологий в финансах»;

- С электронным удостоверением личности, выданным Агентством государственных услуг;

- Посредством метода «Двухэтапной аутентификации», который не требует применения электронной подписи при каждой аутентификации, а только при первой установке проверочного кода в аккаунте MPass.

Фигура № 4. Методы аутентификации через MPass

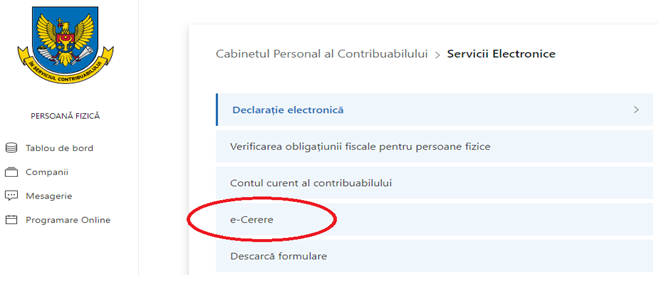

Шаг 3 – Доступ к услуге SIA «e-Cerere»

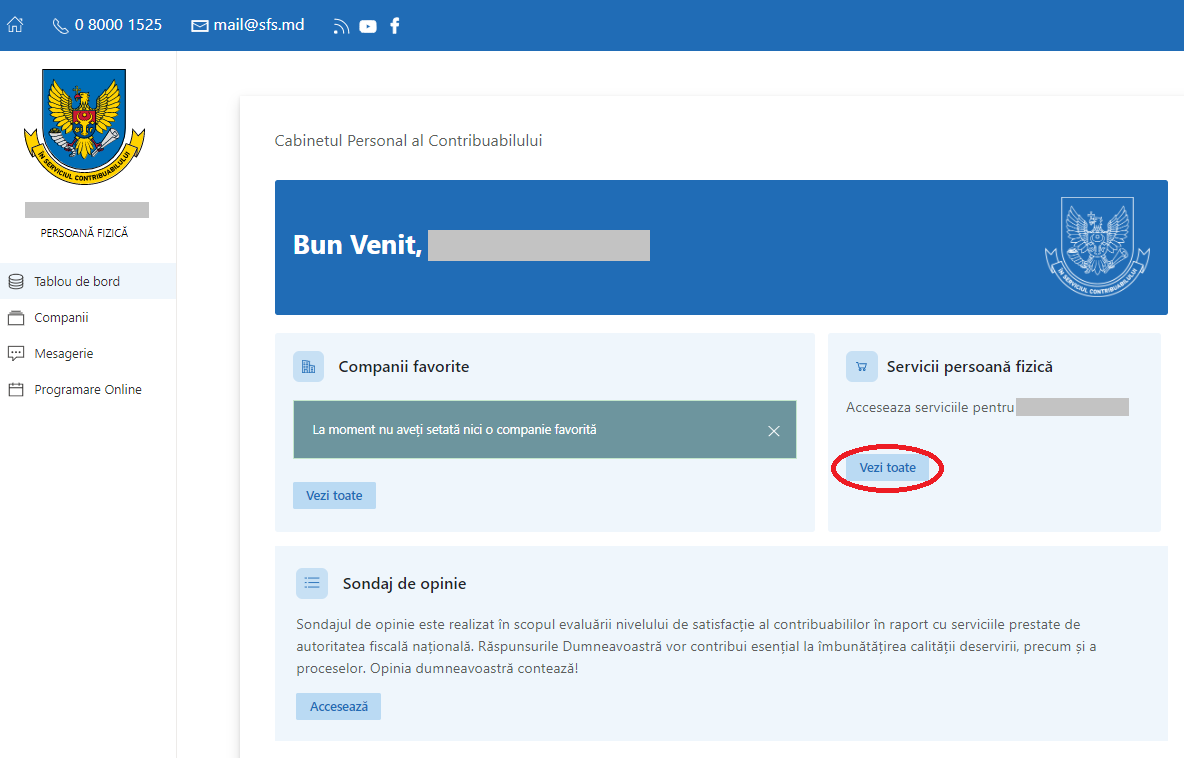

После входа в «Личный кабинет налогоплательщика» перейдите в раздел «Услуги» (Фигура 5).

Фигура № 5. Доступ к электронным услугам предназначенный физическими лицами

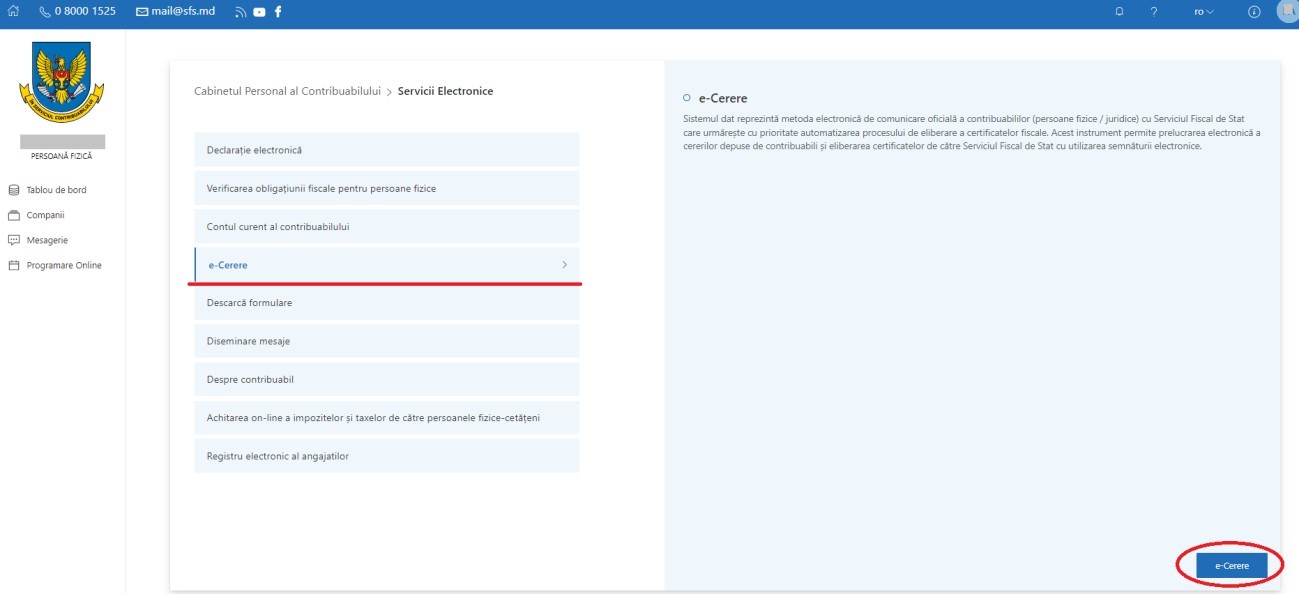

Из предложенного списка услуг выберите SIA „e-Cerere” (рисунок 6).

Фигура № 6. Список электронных услуг в SIA „Личный кабинет налогоплательщика”

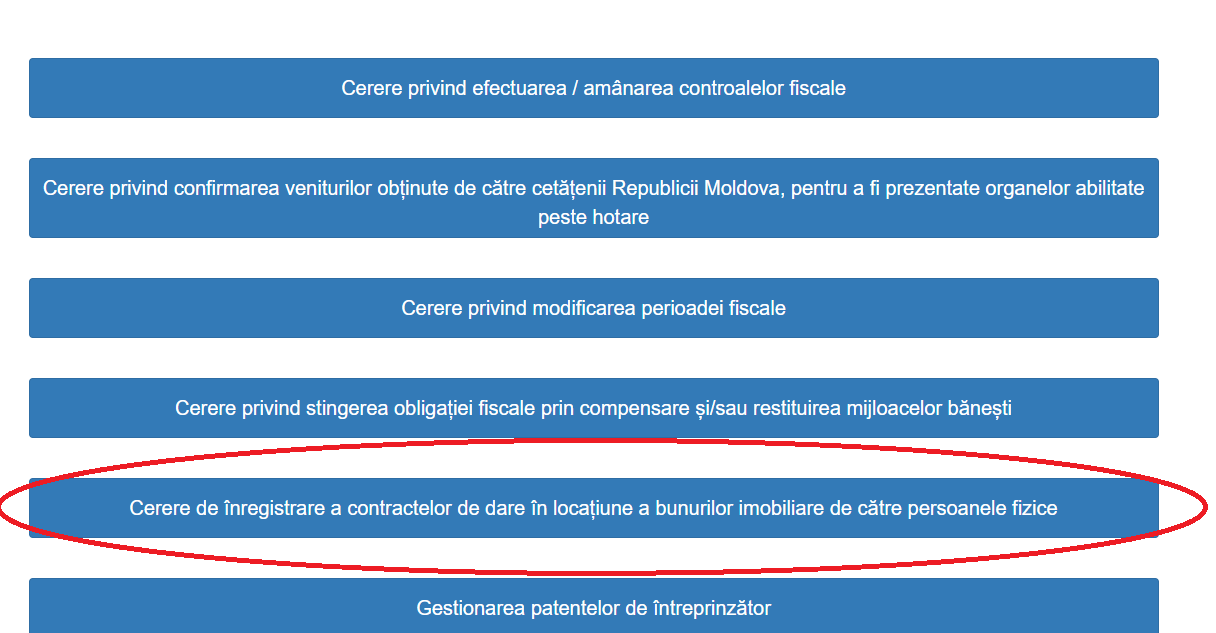

Шаг 4 - Доступ к услуге «Заявление на регистрацию договоров аренды недвижимого имущества физическими лицами»

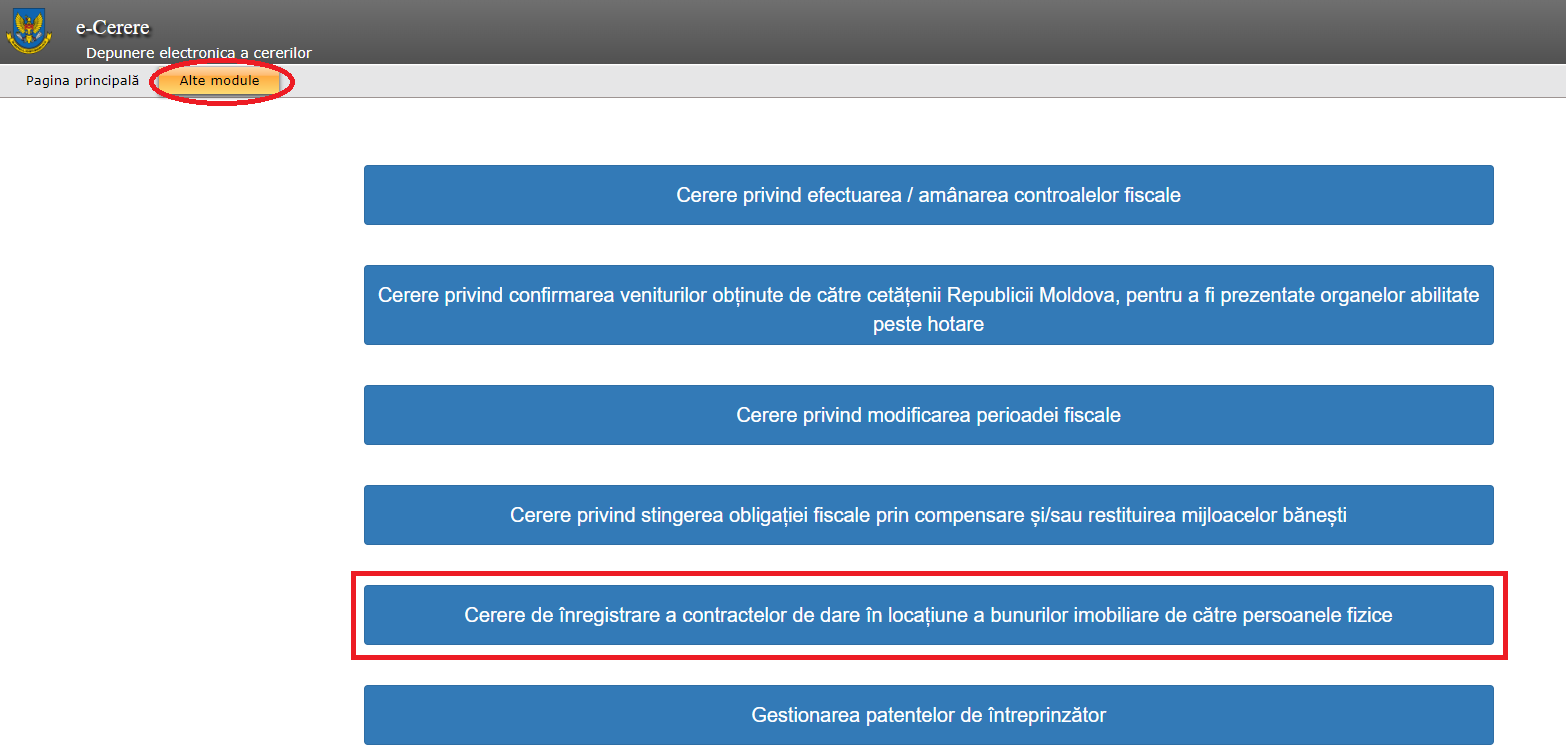

После получения доступа к услуге «e-Cerere», в главном меню необходимо выбрать раздел «Другие модули», затем модуль «Заявление на регистрацию договоров аренды недвижимого имущества физическими лицами» (рисунок 7).

Фигура №7. Список электронных услуг в SIA „e-Cerere”

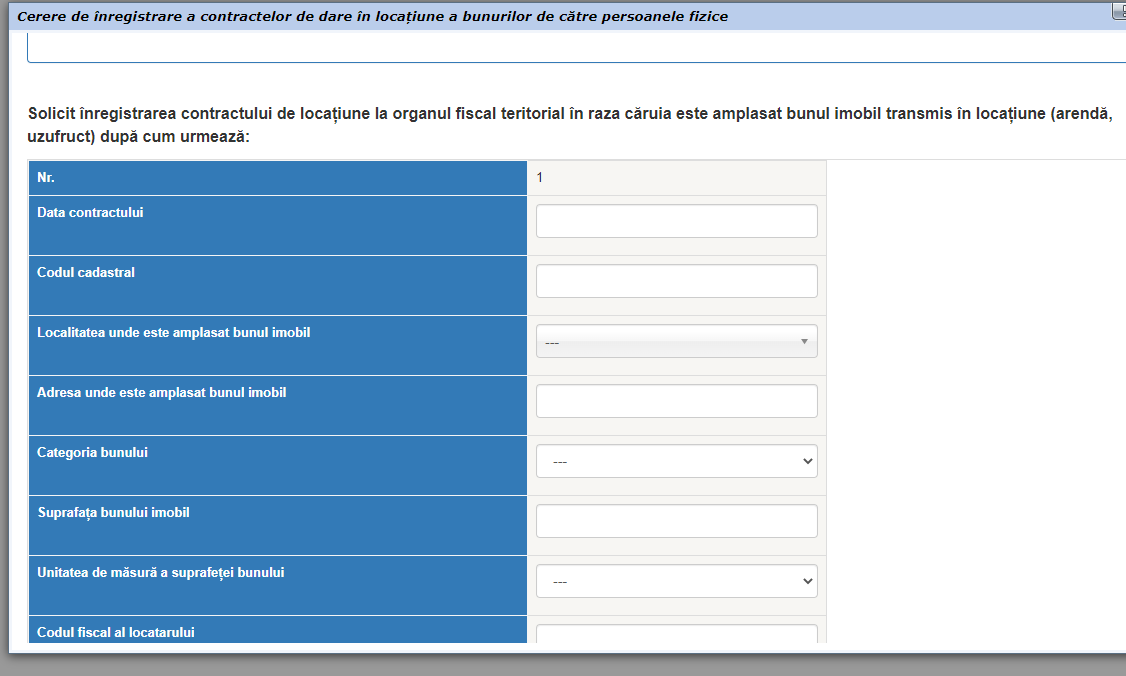

Шаг 5 – Подача Декларации-заявления

В открывшемся всплывающем окне необходимо заполнить поля с информацией из договора (Фигура 8).

Фигура №8. Заявление о регистрации договоров найма недвижимого имущества физическими лицами

В разделе «Информационные документы» (Фигура 9) необходимо загрузить договор передачи владения и/или пользования (аренды, аренды, узуфрукта, суперфиция) недвижимого имущества.

В случае, если между сторонами не был составлен договор, в открывшемся всплывающем окне необходимо заполнить поля с информацией из Декларации- заявления (Фигура 1).

В разделе «Информационные документы» необходимо загрузить Декларации- заявления о регистрации договора передачи владения и/или пользования (аренды, аренды, узуфрукта, площади) недвижимого имущества.

Фигура №9 Модуль «Заявление о регистрации договоров найма недвижимого имущества физическими лицами»

После сохранения заявления его необходимо подписать и отправить в ГНС, посредством этой же услуги.

Шаг 6 – Получение заявления о приеме на работу

После отправки Декларации-заявления, его получения и проверки Государственной налоговой службой, налогоплательщик получает Подтверждение о регистрации договора аренды/декларации-заявления и информацию о ежемесячной сумме подоходного налога, подлежащей уплате, либо в зависимости от обстоятельств Квитанция об отказе в регистрации Декларации-заявления.

Фигура №10 Модуль «Заявление о регистрации договоров найма недвижимого имущества физическими лицами»

Фигура №11 Модуль «Заявление о регистрации договоров найма недвижимого имущества физическими лицами»

Шаг 7 – Оплата налога с дохода, полученного от сдачи недвижимости в аренду

Оплата налоговых обязательств производится в национальной валюте с использованием электронных платежных средств безналичным способом или через банки (их филиалы или дочерние организации) с наличным расчетом. Уплата налога в размере 7% от стоимости договора будет обеспечиваться ежемесячно не позднее 25 числа текущего месяца (ч. (34) статьи 901 Налогового кодекса).

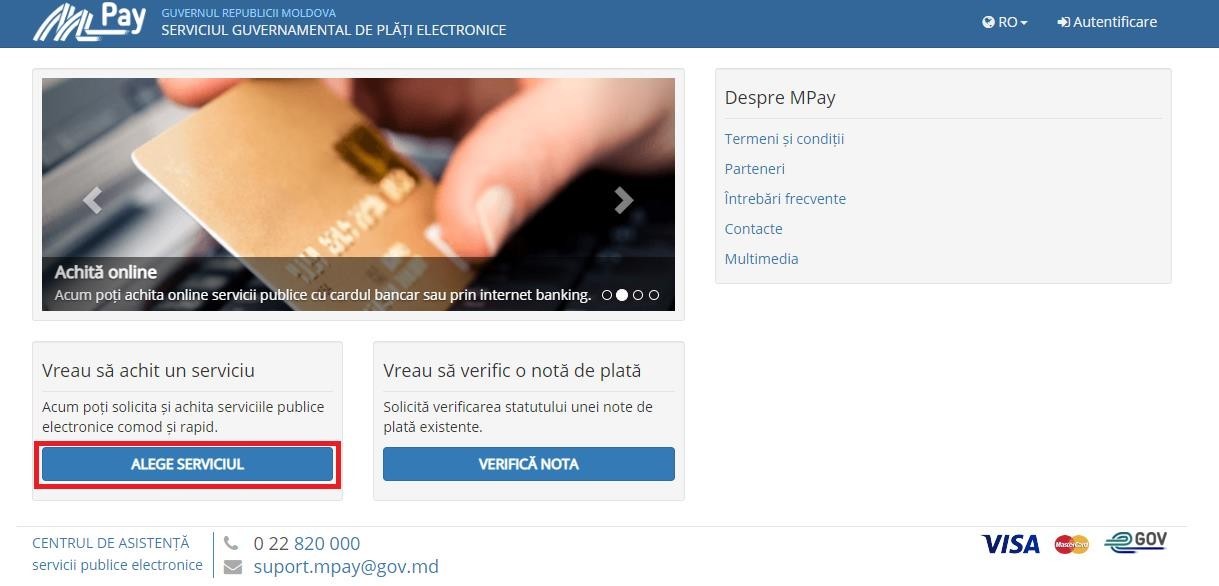

Относительно электронных платежных инструментов, которые могут быть использованы для погашения налоговых обязательств, связанных с подоходным налогом от передачи во владение и/или пользование (аренду, аренду, узуфрукт, поверхность) недвижимого имущества, может быть использована услуга «Подоходный налог за передачу во владение и/или пользование недвижимым имуществом», доступна на официальной странице Государственной службы электронных платежей MPay https://mpay.gov.md/.

Фигура №12 Модуль «Государственной службы элекронных платежей Mpay»

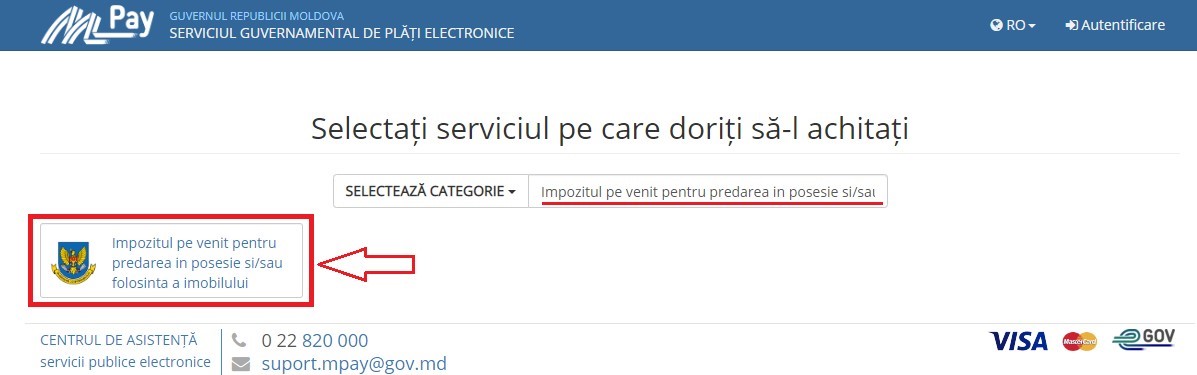

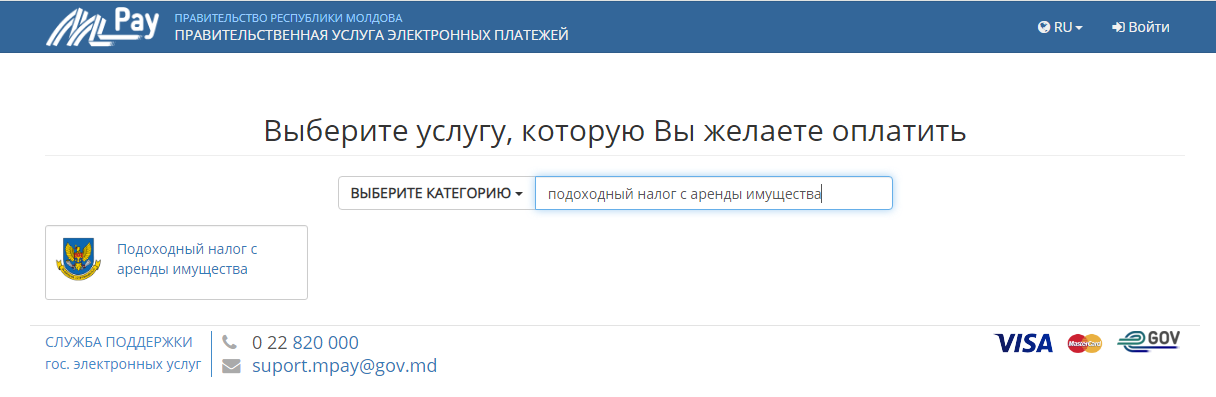

В строке поиска на сайте введите: Налог на прибыль при передаче во владение и/или пользование недвижимым имуществом» и выберите соответствующую услугу.

Фигура «№ 13. Поиск услуги «Налог на прибыль при передаче во владение и/или пользование недвижимым имуществом»

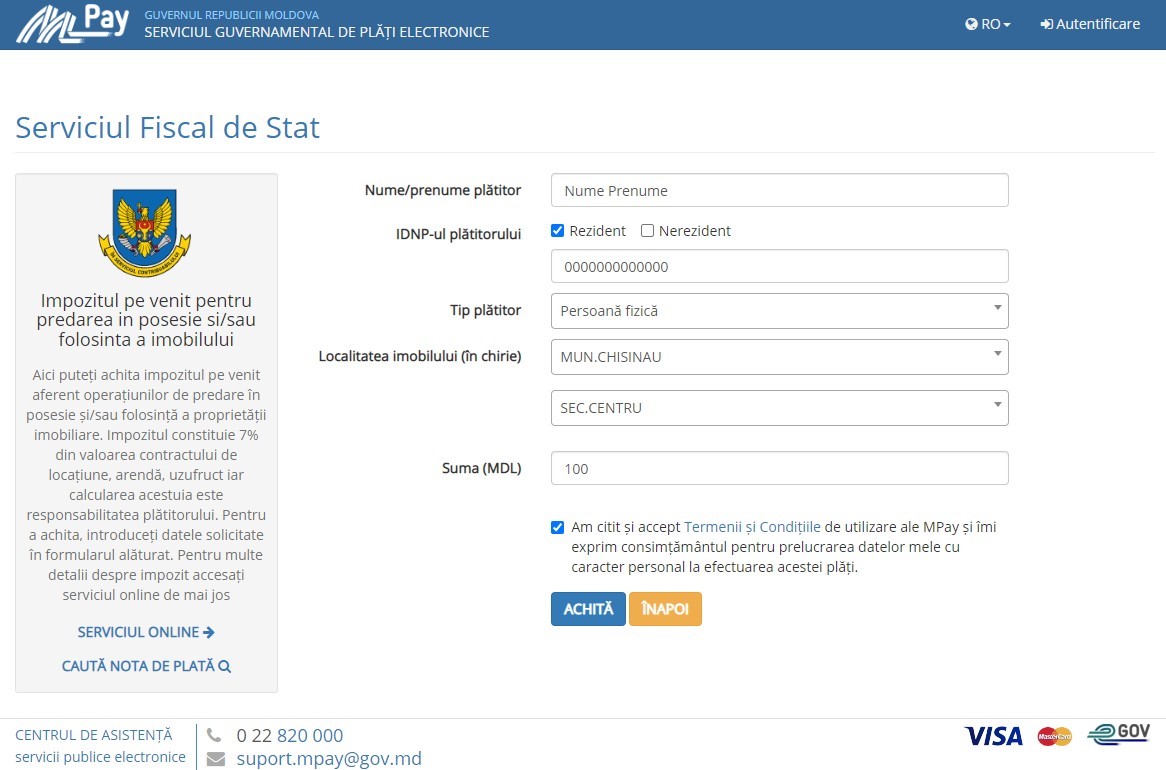

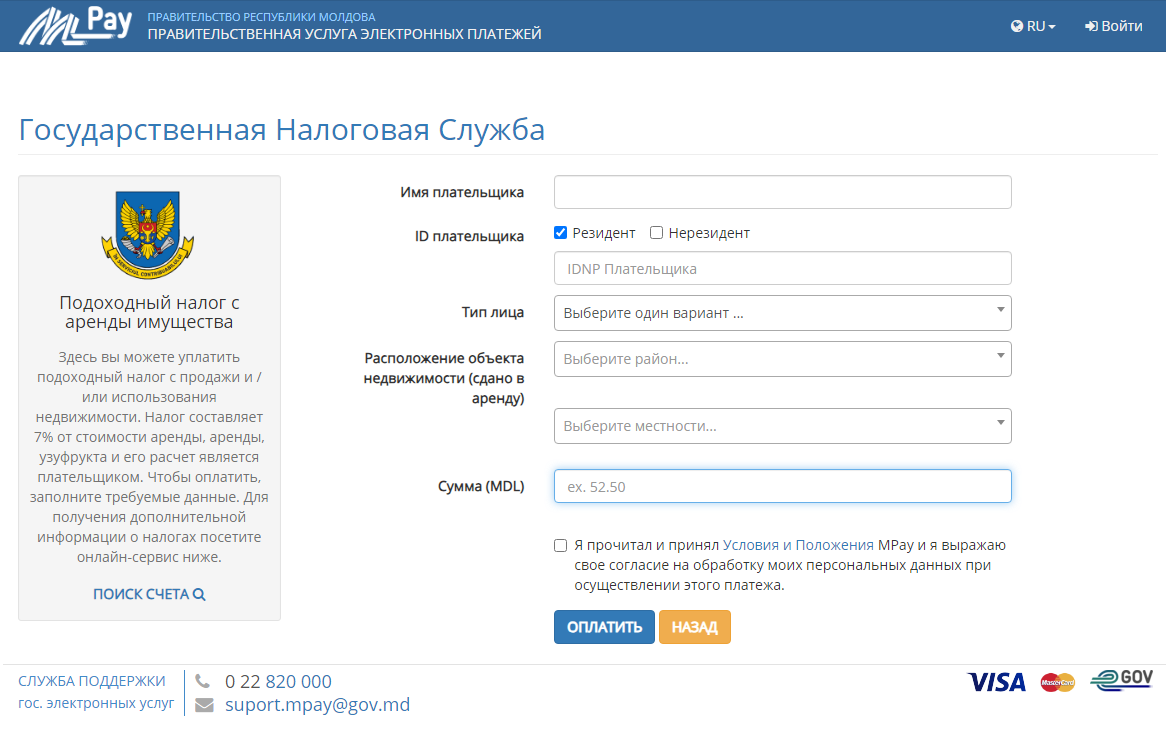

В открывшемся новом окне заполните поля данными, запрошенными системой и нажмите «Оплатить».

Фигура «№ 14. Уплата налога на прибыль при передаче во владение и/или пользование недвижимым имуществом

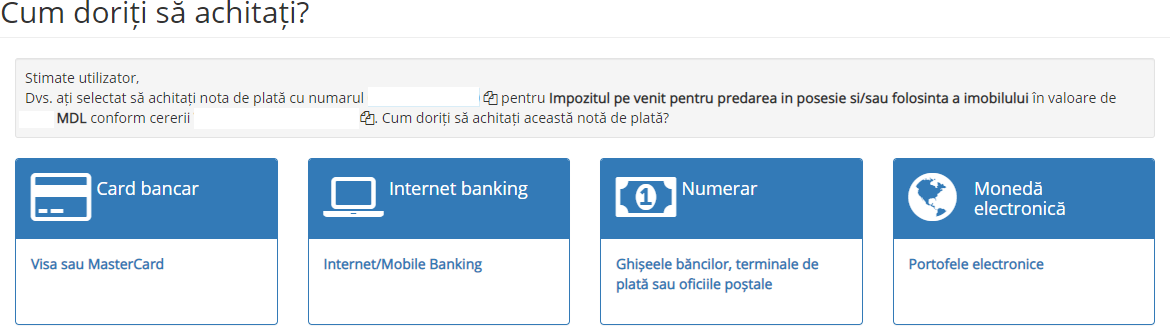

На последнем этапе, вам нужно выбрать способ оплаты, который вы хотите использовать.

Фигура №15. Выбор способа оплаты.

Дата добавления ответа - 29.08.2023

29.2.10.16 Какой способ расторжения договора передачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиций), площади недвижимого имущества физическими лицами, зарегистрированными в ГНС?

Какой способ расторжения договора передачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиций), площади недвижимого имущества физическими лицами, зарегистрированными в ГНС?

Физические лица, передающие во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиций) недвижимое имущество, имеют возможность просмотреть/распечатать подтверждение, связанное с регистрацией договора аренды, аренды, узуфрукта, поверхности недвижимого имущества, а также возможность расторжения договора аренды, узуфрукта, поверхности недвижимого имущества, посредством электронного сервиса SIA «e-Cerere».

Данная система представляет собой электронный способ официального общения налогоплательщиков (физических/юридических лиц) с ГНС, приоритетом которого является автоматизация процесса выдачи налоговых справок, а также возможность электронной обработки запросов, поданных налогоплательщиками, и выдачи справок Государственной налоговый службы.

Для получения доступа к электронным фискальным услугам в качестве физического лица необходимо пройти процедуру аутентификации на портале электронных фискальных услуг, зайдя в личный кабинет налогоплательщика на портале www.sfs.md, используя электронную подпись.

Процесс запроса и получения электронной подписи индивидуален для каждого отдельного поставщика, и с ним можно ознакомиться на его официальных страницах. Электронную подпись можно получить у следующих поставщиков сертификационных услуг:

I.P. „Serviciul Tehnologia Informației și Securitate Cibernetică;

I.P. „Centrul de Tehnologii Informaționale în Finanțe”;

I.M. Orange Moldova S.A.;

I.M. Moldcell S.A.

В случае прекращения договора передачи во владение и/или пользование в имущественный наем, аренду, узуфрукт, суперфиций) недвижимого имущества налогоплательщик (арендодатель/арендодатель) обязан представить декларацию о расторжении договора передачи в владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиций) в подразделение Государственной налоговой службы через электронный сервис SIA «e-Cerere» в течение 3 дней с момента расторжения договора между сторонами.

Для этого необходимо пройти следующие этапы:

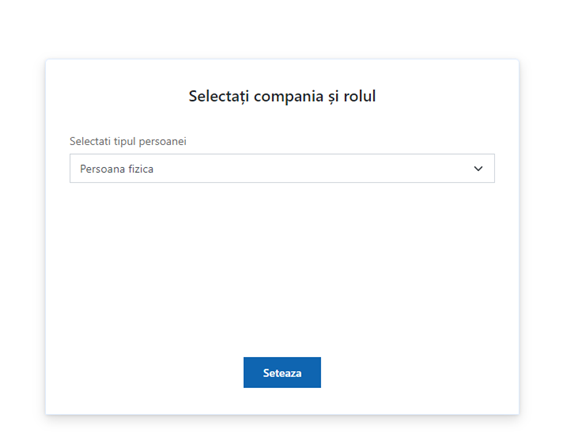

1. С сайта ГНС (www.sfs.md) зайти в Личный кабинет www.sfs.md/ru/cabinetul-contribuabilului/login

2. Вы входите на портал через сервис M-Pass;

3. Выберите тип вашей электронной подписи;

4. Выберите тип лица, т. е. «Persoana fizica», и перейдите к кнопке «Seteaza».

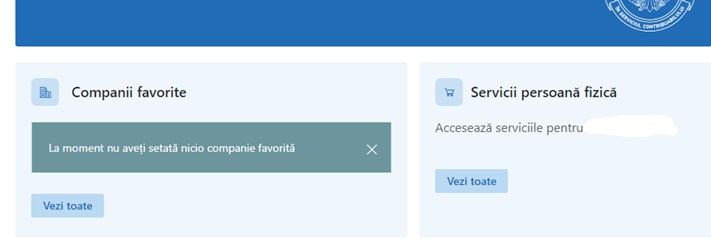

5. после входа в Личный кабинет, в поле «Услуги для физического лица» ставьте галочку «Vezi toate»

6. выберите услугу «e-Cerere»

7. выберите услугу «e-Cerere»

8. затем выберите „Alte module” и выбираем модуль „Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice”.

9. после входа в раздел «Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice» выберите раздел «Creare cereri»

10. выберите раздел «Creare»

11. В открывшемся в результате интерфейсе отобразится форма создания заявки, где будет проведена процедура расторжения договора аренды.

Поля «№» и «дата» автоматически генерируются системой и не могут быть изменены пользователем. В поле «№» указывается номер заявки в системе, в поле «дата» указывается дата создания заявки в системе.

Система отобразит поля, которые уже заполнены и не подлежат редактированию:

- Идентификационный номер;

- Имя;

- Фамилия;

- Город;

- Район;

- Улица;

- Число;

- Квартира.

Но следующие поля необходимо заполнить вручную:

- Телефон;

- Электронная почта.

12. В открытом интерфейсе выберите тип запроса «Reziliere».

13. В заявлении будут указаны номер и дата заключения ранее зарегистрированного договора, а также дата, с которой договор подлежит расторжению.

После этого система автоматически заполнит поля ниже информацией о контракте.

14. Следующим шагом является прикрепление подтверждающих документов, а именно:

- Копия заявления о местонахождении.

Для того, чтобы прикрепить копию декларации, необходимо поставить галочку справа у фразы «Acord adițional». После прикрепления его можно просмотреть, нажав кнопку «Afișare».

15. Заполнив все поля формы, приложив необходимые документы, поставьте галочку в поле подтверждения данных:

Данная галочка подтверждает, что данные, указанные в полях, а также данные в прикрепленных документах соответствуют действительности. Без этой проверки система не позволит сохранить заявку.

После того, как проверка будет поставлена, сохраните созданный запрос.Если все поля заполнены правильно, приложены необходимые документы, подтверждение достоверности данных установкой галочки, система выдаст сообщение о том, что заявка успешно сохранена.

Так как запрос сохранен, он будет находиться в отсеке «Cereri expediate», после одобрения ГНС он окажется в отсеке «Cereri confirmate».

Дата добавления ответа - 12.09.2023

29.2.10.17 Каковы способы уплаты подоходного налога физическими лицами от сдачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиции) недвижимого имущества лицам, указанным в ст. 54, а также иным лицам, кроме указанных в ст. 90 Налогового кодекса?

Каковы способы уплаты подоходного налога физическими лицами от сдачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиции) недвижимого имущества лицам, указанным в ст. 54, а также иным лицам, кроме указанных в ст. 90 Налогового кодекса?

В строке поиска на портале введите: «Подоходный налог с аренды имущества» и выберите соответствующую услугу.

В открывшемся новом окне заполните поля запрошенными системой данными и выберите «Оплатить».

На последнем этапе, нужно выбрать способ оплаты, который вы хотите использовать.