Impozitarea venitului obținut de către persoanele fizice care nu desfășoară activitate de întreprinzător, din transmiterea în posesie și/sau folosință (locațiune, arendă, uzufruct, superficie) a proprietății imobiliare persoanelor specificate la art. 54, precum și altor persoane decît celor specificate la art. 90 din Codul fiscal (art. 901 alin. (34) CF)

- 29 Impozitul pe venit

- 29.2 Persoanele fizice ce nu practică activitate de întreprinzător

- 29.2.10 Impozitarea venitului obținut de către persoanele fizice care nu desfășoară activitate de întreprinzător, din transmiterea în posesie și/sau folosință (locațiune, arendă, uzufruct, superficie) a proprietății imobiliare persoanelor specificate la art. 54, precum și altor persoane decît celor specificate la art. 90 din Codul fiscal (art. 901 alin. (34) CF)

29.2.10.1 Misiunile diplomatice au obligația de a reține impozitul pe venit la sursa de plată din plățile efectuate în favoarea persoanelor fizice cetățeni ai Republicii Moldova, aferente transmiterii în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietății imobiliare?

Articolul 90 alin.(1) din Codul fiscal stabilește că, impozitul pe venit la sursa de plată se reţine, în mod obligatoriu, de către orice:

a) persoană (contribuabil) care desfăşoară activitate de întreprinzător, cu excepţia deţinătorilor de patente de întreprinzător şi a persoanelor care desfăşoară activităţi independente conform cap. 102şi activităţi în domeniul achiziţiilor de produse din fitotehnie şi/sau horticultură şi/sau de obiecte ale regnului vegetal conform cap. 103din cod;

b) nerezident care desfăşoară activitate conform art.5 pct.151);

c) reprezentanţă permanentă;

d) instituţie;

e) organizaţie, inclusiv orice autoritate publică şi instituţie publică.

Reieșind din prevederile art.90 alin.(1) din Codul fiscal, misiunile diplomatice nu au obligația de a reține impozitul pe venit la sursa de plată din plățile efectuate în favoarea persoanelor fizice cetățeni ai Republicii Moldova, aferente transmiterii în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct, superficie) proprietatea imobiliară.

Conform prevederilor art. 901 alin. (34) din Codul fiscal, subiecţii impunerii persoane fizice, care nu desfăşoară activitate de întreprinzător şi transmit persoanelor specificate la art. 54, precum şi altor persoane decît cele specificate la art. 90 din Codul fiscal în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct, superficie) proprietate imobiliară, achită impozit în mărime de 7% din valoarea lunară a contractului.

Persoanele menţionate sînt obligate, în termen de 3 zile de la data încheierii contractului, să înregistreze contractul încheiat la Serviciul Fiscal de Stat.

Acest impozit se achită lunar, cel târziu la data de 25 a lunii în curs, în modul stabilit de Serviciul Fiscal de Stat.

Dacă proprietatea imobiliară a fost transmisă în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct, superficie) după data de 25, termenul de plată în această lună va fi data de 25 a lunii următoare lunii transmiterii în posesie şi/sau în folosinţă a bunului imobil.

Prevederile art. 901 alin. (4) din Codul fiscal stabilesc că, beneficiarul veniturilor respective nu va include în componența venitului brut, precum şi în Declarația persoanei fizice cu privire la impozitul pe venit veniturile menționate.

Astfel, persoanele fizice care nu desfășoară activitate de întreprinzător, și transmit misiunilor diplomatice în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct, superficie) proprietatea imobiliară, au obligația de a înregistra contractul încheiat și de achita impozitul pe venit în modul și termenii stipulați de prevederile art. 901 alin. (34) din Codul fiscal.

În cazul neînregistrării contractului de locaţiune, arendă, uzufruct, superficie privind proprietatea imobiliară şi al neachitării impozitului din venitul obţinut, Serviciul Fiscal de Stat va estima venitul persoanei fizice care nu desfăşoară activitate de întreprinzător prin metode şi surse indirecte, în conformitate cu prevederile art.189 şi 225 din Codul fiscal.

Date of archiving the response - 11.08.2021

29.2.10.2 se transferă în arhivă

29.2.10.3 Cum se determină impozitul pe venit în cazurile cînd persoana fizică obține venit de la înstrăinarea și/sau transmiterea în locațiune a proprietății ce îi aparține (inclusiv mai multe bunuri imobiliare) care anterior au fost obținute din contracte de investiții? Apare obligația în acest caz de a se înregistra сa întreprinzător individual sau sub o altă formă organizatorică juridică?

Concomitent, pentru ca contribuabilul să poată să-și onoreze obligațiunile fiscale aferente venitul obținut de la darea în locațiune a proprietății contribuabilului - persoanei fizice ce nu desfășoară activitate de întreprinzător, transmise în folosul unei persoane fizice sau unei persoane juridice, Codul fiscal distinge două regimuri separate de determinare a obligațiilor fiscale aferente, în dependență de cine este beneficiarul serviciului.

În cazurile cînd are loc transmiterea în locațiune a imobilului în folosul unei persoane fizice, se aplică normele de impozitare prevăzute la art.901 alin.(34) din Codul fiscal.

În cazul transmiterii în locațiune a bunului imobil unei persoane specificate la art.90 din CF, de către persoanele fizice care nu desfășoară activitate de întreprinzător, se vor aplica prevederile art. 901 alin.(3) din Codul fiscal.

Prevederile legislative nominalizate, la efectuarea operațiunilor menționate anterior aferente bunurile imobiliare a persoanei fizice ce nu desfășoară activitate de întreprinzător, nu generează obligația de a se înregistra сa întreprinzător individual sau sub o altă formă organizatorică juridică.

29.2.10.4 Cum se determină impozitul pe venit în cazurile cînd persoana fizică obține venit de la transmiterea în locațiune a unui bun mobil în folosul altei persoane fizice ce nu desfășoară activitate de întreprinzător?

29.2.10.5 Apare obligația de a înregistra la subdiviziunea Serviciului Fiscal de Stat contractul de locațiune încheiat, dacă are loc transmitere în folosință a unui bun mobil?

29.2.10.6 Cine sunt subiecții ce urmează să înregistreze contractul de transmitere în posesie și/sau folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietății imobiliare la Serviciul Fiscal de Stat?

Subiecți ai impunerii ce urmează să înregistreze contractul de locațiune la Serviciul Fiscal de Stat sunt persoanele fizice care nu desfăşoară activitate de întreprinzător şi transmit persoanelor specificate la art.54, precum şi altor persoane decât cele specificate la art.90 din Codul fiscal, în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct, superficie) proprietate imobiliară.

The date the answer was added - 11.08.2021Subiecți ai impunerii ce urmează să înregistreze contractul de locațiune la Serviciul Fiscal de Stat sunt persoanele fizice care nu desfăşoară activitate de întreprinzător şi transmit persoanelor specificate la art.54, precum şi altor persoane decât cele specificate la art.90 din Codul fiscal, în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct) proprietate imobiliară.

Date of archiving the response - 10.12.2019

29.2.10.7 În ce termen persoanele fizice sunt obligate să înregistreze contractul de transmitere în posesie și/sau folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietății imobiliare?

Persoanele fizice care nu desfăşoară activitate de întreprinzător şi transmit persoanelor specificate la art.54, precum şi altor persoane decât cele specificate la art.90 din Codul fiscal, în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct, superficie) proprietate imobiliară, în termen de 7 zile de la data încheierii contractului sunt obligate să-l înregistreze la Serviciul Fiscal de Stat.

The date the answer was added - 17.01.2022Persoanele fizice care nu desfăşoară activitate de întreprinzător şi transmit persoanelor specificate la art.54, precum şi altor persoane decât cele specificate la art.90 din Codul fiscal, în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct) proprietate imobiliară, în termen de 3 zile de la data încheierii contractului sunt obligate să-l înregistreze la SFS.

Date of archiving the response - 10.12.2019Persoanele fizice care nu desfăşoară activitate de întreprinzător şi transmit persoanelor specificate la art.54, precum şi altor persoane decât cele specificate la art.90 din Codul fiscal, în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct, superficie) proprietate imobiliară, în termen de 3 zile de la data încheierii contractului.

Date of archiving the response - 11.08.2021

29.2.10.8 Unde urmează persoana fizică să înregistreze contractul de transmitere în posesie și/sau folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietății imobiliare?

Contractul de transmitere în posesie și/sau folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietății imobiliare urmează a fi înregistrat la orice subdiviziune a Serviciuilui Fiscal de Stat sau electronic prin intermediul serviciului electronic SIA “e-Cerere” modulul “Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice”(în cazul în care contribuabilul dispune de semnătură digitală).

The date the answer was added - 11.08.2021Contractul de transmitere în posesie și/sau folosinţă (locaţiune, arendă, uzufruct) a proprietății imobiliare urmează a fi înregistrat la orice subdiviziune a Serviciului Fiscal de Stat sau sau electronic prin intermediul serviciului electronic SIA “e-Cerere” modulul “Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice”.

Date of archiving the response - 10.12.2019

29.2.10.9 Este oare posibilă înregistarea contractului de transmitere în posesie și/sau folosinţă (locaţiune, arendă, uzufruct) a proprietății imobiliare sau rezilierea acestuia fără a fi necesară deplasarea la subdiviziunea Serviciul Fiscal de Stat?

De asemenea, Declaraţia-Cerere împreună cu documentele confirmative (autentificate prin semnătură digitală), poate fi transmisă la adresa electronică mail@sfs.md.

Concomitent, Declarația-Cerere, după caz, poate fi depusă și prin reprezentantul contribuabilului (locator/arendator), cu anexarea obligatorie a documentului care atestă împuternicirile reprezentantului, conform art. 244 din Codul fiscal, iar înregistrarea contractelor în SIA „e-Cerere” modulul „Cererea de înregistrare a contractelor de dare în locațiune a bunurilor imobiliare de către persoanele fizice” va fi asigurată de către funcționarii fiscali ai Serviciului Fiscal de Stat.

Pentru informații suplimentare cu referire la obținerea cheii electronice puteți contacta Centrul unic de apel al Serviciului Fiscal de Stat la telеfonul 0 8000 1525 (apel gratuit).

Este oare posibilă înregistarea contractului de transmitere în posesie și/sau folosinţă (locaţiune, arendă, uzufruct) a proprietății imobiliare sau rezilierea acestuia fără a fi necesară deplasarea la subdiviziunea Serviciul Fiscal de Stat?

În cazul în care persoana fizică nu are posibilitatea de a se deplasa la subdiviziunea SFS, atunci

ea poate remite subdiviziunii SFS prin intermediul serviciului electronic SIA “e-Cerere” modulul “Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice”(în cazul în care contribuabilul dispune de semnătură digitală) sau prin intermediul unei scrisori recomandate, Declaraţia-Cerere cu anexarea documentelor confirmative. Aceasta, de asemenea împreună cu documentele confirmative (autentificate prin semnătură digitală), poate fi transmisă la adresa electronică mail@sfs.md. Data înregistrării contractului, remis prin e-mail, se va considera data recepţionării Declaraţiei-Cerere. Pentru informații suplimentare cu referire la obținerea cheii electronice puteți contacta Centrul unic de apel al Serviciului Fiscal de Stat la telеfonul 0 8000 1525 (apel gratuit).

Date of archiving the response - 11.08.2021

29.2.10.10 Care este mărimea impozitului ce urmează a fi achitat de către persoanele fizice ce transmit persoanelor specificate la art.54, precum şi altor persoane decât cele specificate la art.90 din Codul fiscal din transmiterea în posesie și/sau folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietății imobiliare?

Persoanele fizice, care transmit în posesie şi/sau în folosință (locațiune, arendă, uzufruct, superficie) proprietăți imobiliare altor persoane decât cele specificate la art.90 din Codul fiscal din transmiterea în posesie și/sau folosinţă (locaţiune, arendă, usufruct, superficie) a proprietății imobiliare, achită impozit pe venit în mărime de 7% din valoarea contractului.

The date the answer was added - 11.08.2021Persoanele fizice, care transmit în posesie şi/sau în folosință (locațiune, arendă, uzufruct) proprietăți imobiliare altor persoane decât cele specificate la art.90 din Codul fiscal din transmiterea în posesie și/sau folosinţă (locaţiune, arendă, uzufruct) a proprietății imobiliare, achită impozit pe venit în mărime de 7% din valoarea contractului.

Date of archiving the response - 10.12.2019

29.2.10.11 Care este termenul de achitare a impozitului pe venit din transmiterea în posesie și/sau folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietății imobiliare?

Impozitul pe venit din transmiterea în posesie și/sau folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietății imobiliare se achită lunar cel tîrziu la data de 25 a lunii în care a fost încheiat contractul.

Dacă proprietatea imobiliară a fost transmisă în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct, superficie) după data de 25, termenul de plată în această lună va fi data de 25 a lunii următoare lunii încheierii contractului.

29.2.10.12 În ce caz Servicul Fiscal de Stat poate să refuze înregistrarea Declarației-Cerere?

În cazul în care la momentul depunerii Declarației-Cerere privind înregistrarea contractului de transmitere în posesie și/sau folosinţă (locaţiune, arendă, usufruct, superficie) a proprietății imobiliare de către locator funcționarul fiscal depistează că Declarația-Cererea nu conține elemente obligatorii în baza cărora urmează a fi înregistrată Declarația-Cererea sau reprezentantul legal nu-și confirmă statutul său prin procură, acesta este în drept să refuze înregistrarea acesteia.

The date the answer was added - 11.08.2021În cazul în care la momentul depunerii Declarației-Cerere privind înregistrarea contractului de transmitere în posesie și/sau folosinţă (locaţiune, arendă, uzufruct) a proprietății imobiliare de către locator funcționarul fiscal depistează că Declarația-Cererea nu conține elemente obligatorii în baza cărora urmează a fi înregistrată Declarația-Cererea sau reprezentantul legal nu-și confirmă statutul său prin procură, acesta este în drept să refuze înregistratea acesteia.

Date of archiving the response - 10.12.2019

29.2.10.13 Cum urmează a fi depusă Cererea de înregistrare a contractelor de dare în locațiune prin intermediul SIA „e-Cerere” ?

Cum urmează a fi depusă Cererea de înregistrare a contractelor de dare în locațiune prin intermediul SIA „e-Cerere” ?

Subiecții care urmează să înregistreze contractul de locațiune în termen de 7 zile de la data încheierii contractului la Serviciul Fiscal de Stat, sunt persoanele fizice care nu desfăşoară activitate de întreprinzător şi transmit persoanelor specificate la art. 54, precum şi altor persoane decât cele specificate la art. 90 din Codul fiscal, în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct, superficie) proprietate imobiliară.

Locatorul (persoana fizică) poate depune Declarația-Cerere subdiviziunii SFS prin intermediul serviciului electronic SIA „e-Cerere” modulul „Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice” (în cazul în care contribuabilul dispune de semnătură electronică) cu anexarea documentelor confirmative.

Serviciul „e-Cerere” modulul „Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice” este destinat persoanelor fizice (locator) pentru înregistrarea Declarației-Cerere cu aplicarea semnăturii electronice, fără ca persoana să se prezinte în cadrul direcțiilor de deservire (subdiviziunile teritoriale).

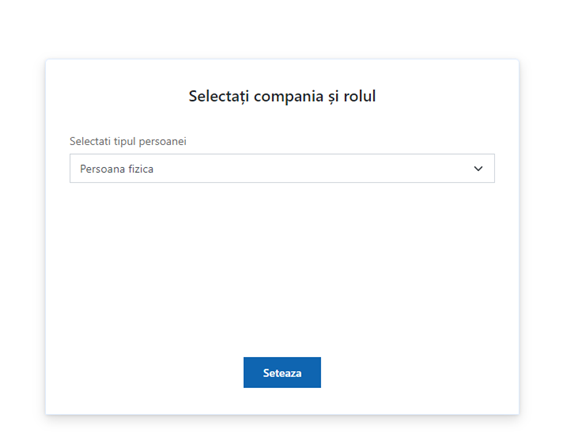

Pentru obţinerea accesului la serviciile fiscale electronice ca persoană fizică, este necesar de a parcurge procedura de autentificare pe portalul serviciilor fiscale electronice, accesând Cabinetul personal al contribuabilului de pe portalul www.sfs.md, utilizând semnătura electronică. Pentru aceasta este necesar de parcurs următorii pași:

1. De pe pagina web a SFS (www.sfs.md) accesați Cabinetul personal;

2. Vă autentificați pe portal prin intermediul serviciului M-Pass;

3. Alegeți tipul de semnătură electronică pe care îl dețineți;

4. Selectați tipul persoanei și anume „Persoană fizică” și accesați butonul „Setează”.

Menționăm că, Sistemul în mod automatizat oferă acces la toate serviciile fiscale electronice destinate persoanelor fizice la prima autentificare prin intermediul serviciului MPass, fără necesitatea deplasărilor suplimentare şi semnării unor acorduri adiţionale.

Pentru depunerea Declarației-Cererii de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice, accesăm Serviciul „e-Cerere”, după accesăm „Alte module” și alegem modulul „Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice”.

Pentru a prezenta cererea de înregistrare a contractelor de dare în locațiune este necesar să accesați „Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice” și după accesăm: Compartimentul „Creare” - permite crearea unei Declarații-Cereri de înregistrare a contractului de dare în locațiune cu anexarea documentelor confirmative.

Datele de identificare ale contribuabilului: Codul fiscal, numele, prenumele, localitatea, domiciliul/reşedinţa sunt completate în mod automat de către sistem din baza de date a SFS. Datele de contact ca telefonul şi e-mailul sunt informaţii confidențiale şi vor fi utilizate de către SFS, exclusiv pentru a lua legătura cu contribuabilul, în cazul în care apar neclarități referitor la datele înscrise în cerere.

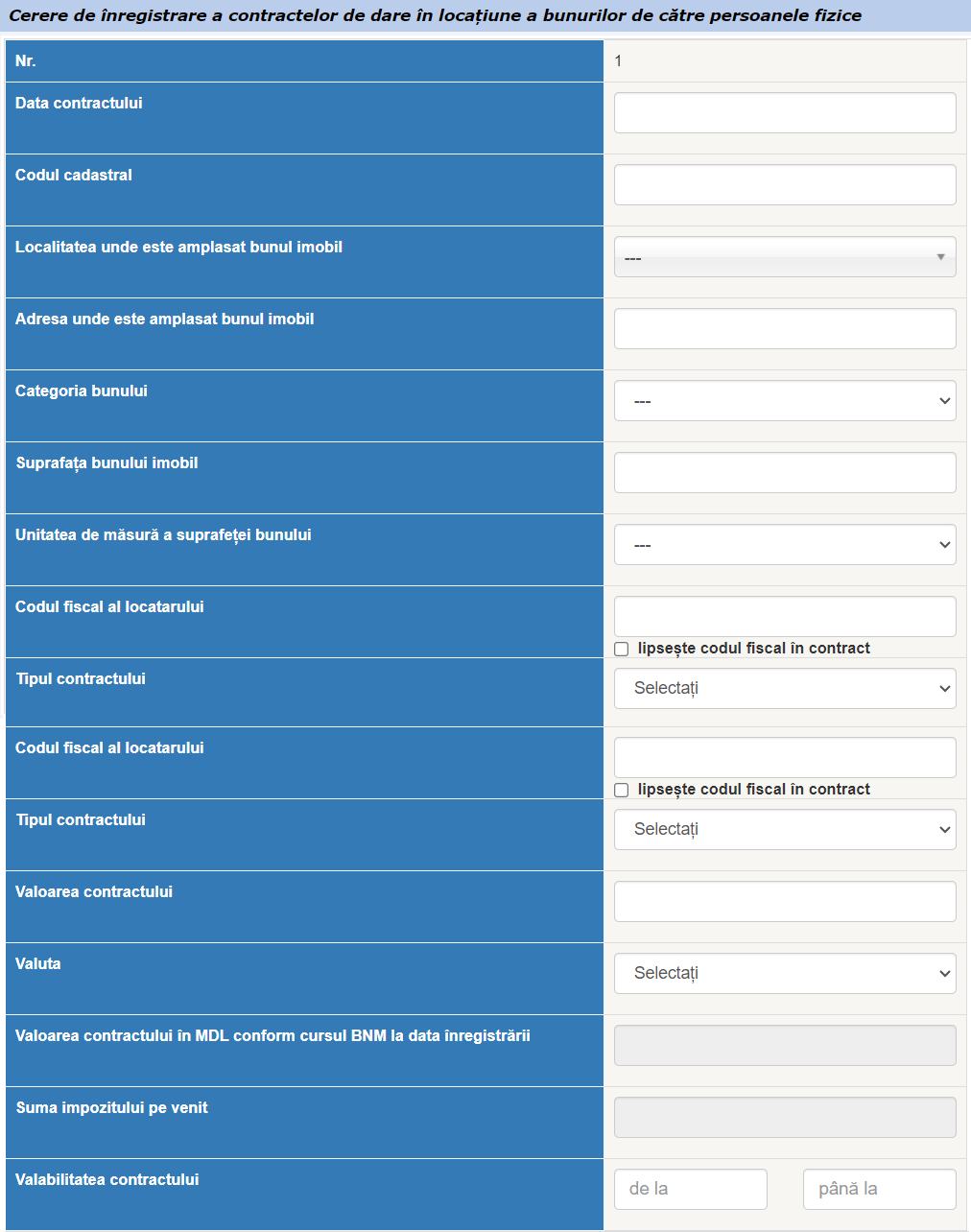

Se completează datele necesare pentru a completa Declarația-Cerere, cum ar fi:

- Data contractului;

- Codul cadastral;

- Localitatea unde este amplasat bunul imobil;

- Adresa unde este amplasat bunul imobil;

- Categoria bunului (locative (apartamente), locative (construcții), comerciale, garaje, ș.a.);

- Suprafața bunului imobil;

- Unitatea de măsură a suprafeței bunului (m.p./ha);

- Codul fiscal al locatarului;

- Tipul contractului (zilnic/lunar/anual);

- Valoarea contractului;

- Valuta (dolar SUA, euro, leu moldovenesc ș.a.);

- Valoarea contractului în MDL conform cursul BNM la data înregistrării (se calculează automat de către sistemă);

- Suma impozitului pe venit (se calculează automat de sistemă, din valoarea contractului se calculează 7 %);

- Valabilitatea contractului.

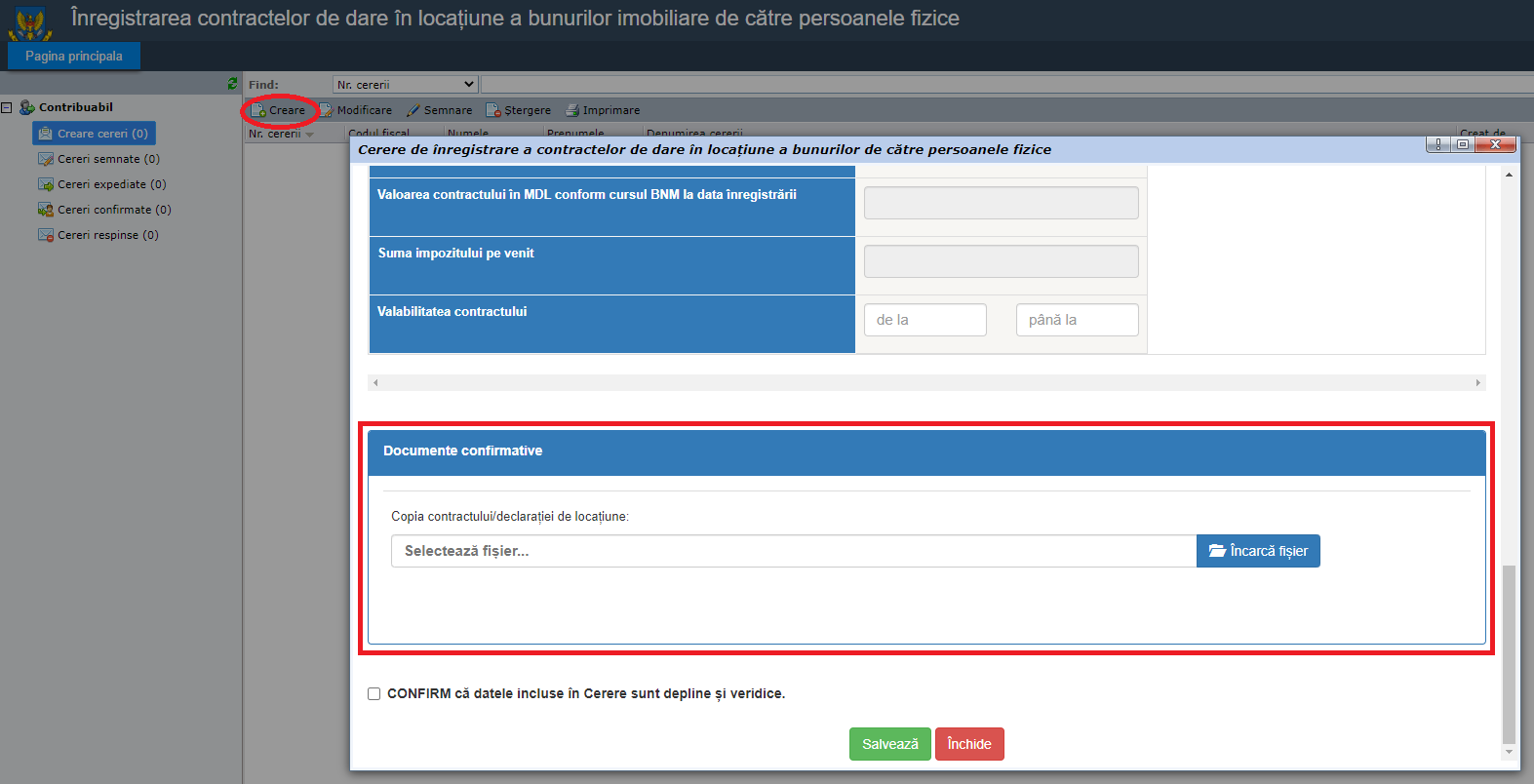

La Cererea de înregistrare a contractului de dare în locațiune se vor atașa documentele confirmative (Copia contractului/declarației de locațiune). Cererea de înregistrare a contractului de dare în locațiune urmează să fie verificată şi în cazul în care au fost completate toate datele se accesează butonul „Salvează”.

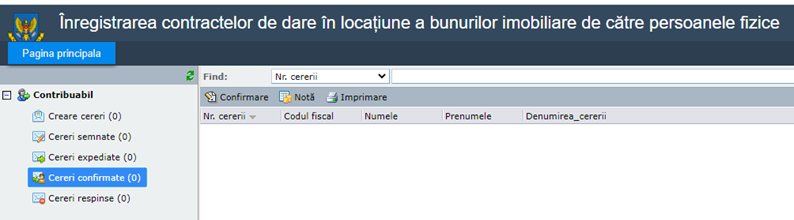

Cererea salvată se află în „Crearea cereri”, ea poate fi previzualizată, modificată, ștearsă sau semnată. Pentru a semna Cererea, tastăm butonul „Semnare”.

Ulterior, automat vom fi redirecționați în serviciul guvernamental MSign.

Alegem tipul de semnătură electronică de care dispunem, accesăm dublu click pe numele afișat în fereastra softului SecureSign, introducem PIN-ul (parola) dispozitivului şi semnăm Cererea.

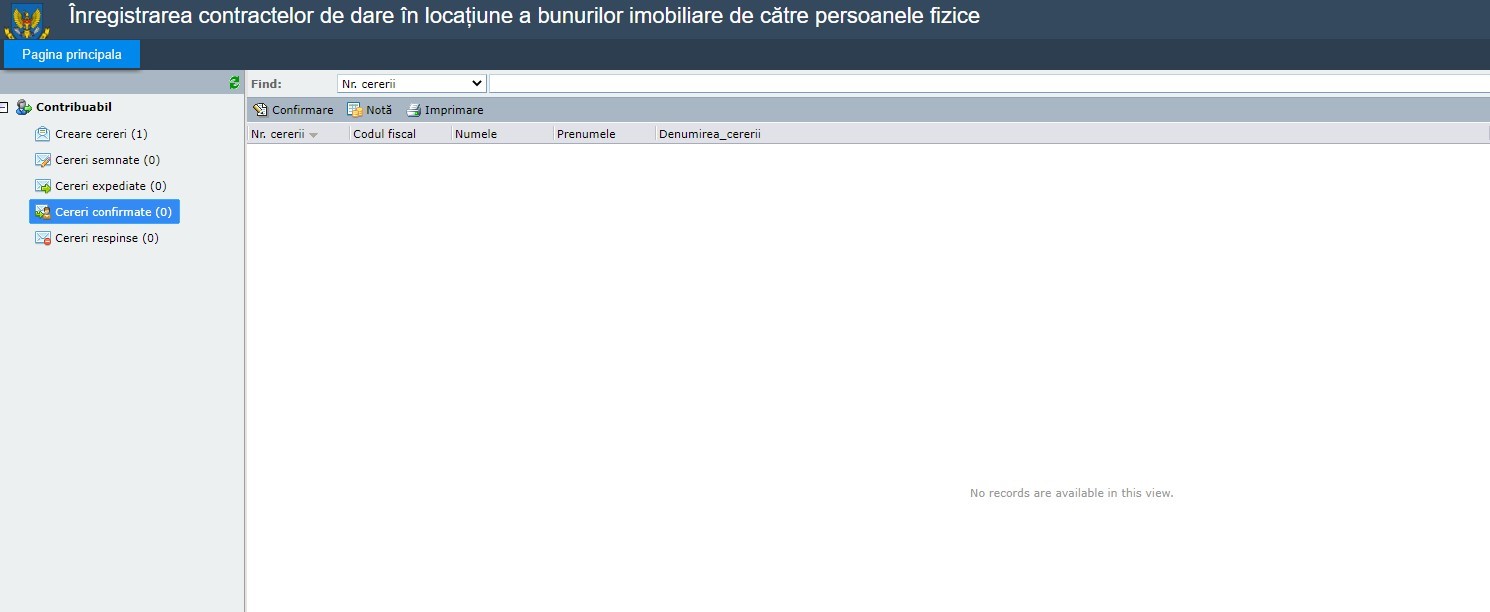

După aplicarea semnăturii, Cererea trece în compartimentul „Cereri semnate”.

La accesarea compartimentului „Cereri semnate” Cererea se va expedia prin accesarea opțiunii „Expediază”, după această Cerere se va regăsi în compartimentul „Cereri expediate”. Cererea va trece de etapa de validare a datelor şi se regăsi în „Cereri confirmate” în cazul în care se vor prezenta toate datele necesare. În cazul în care cererea va fi respinsă din motivul că nu sunt prezentate suficiente date sau nu au fost anexate documentele confirmative, cererea se va regăsi în compartimentul „Cereri respinse”.

29.2.10.14 Care este modalitatea obținerii confirmării aferent înregistrării contractului de dare în locațiune, uzufruct, superficie a bunurilor imobiliare de către persoanele fizice?

Care este modalitatea obținerii confirmării aferent înregistrării contractului de dare în locațiune, uzufruct, superficie a bunurilor imobiliare de către persoanele fizice?

Persoanele fizice, care transmit în posesie şi/sau în folosință (locațiune, uzufruct, superficie) proprietăți imobiliare, au posibilitatea de a vizualiza/imprima confirmarea aferent înregistrării contractului de dare în locațiune, arendă, uzufruct, superficie a bunurilor imobiliare prin intermediul serviciului electronic SIA “e-Cerere”.

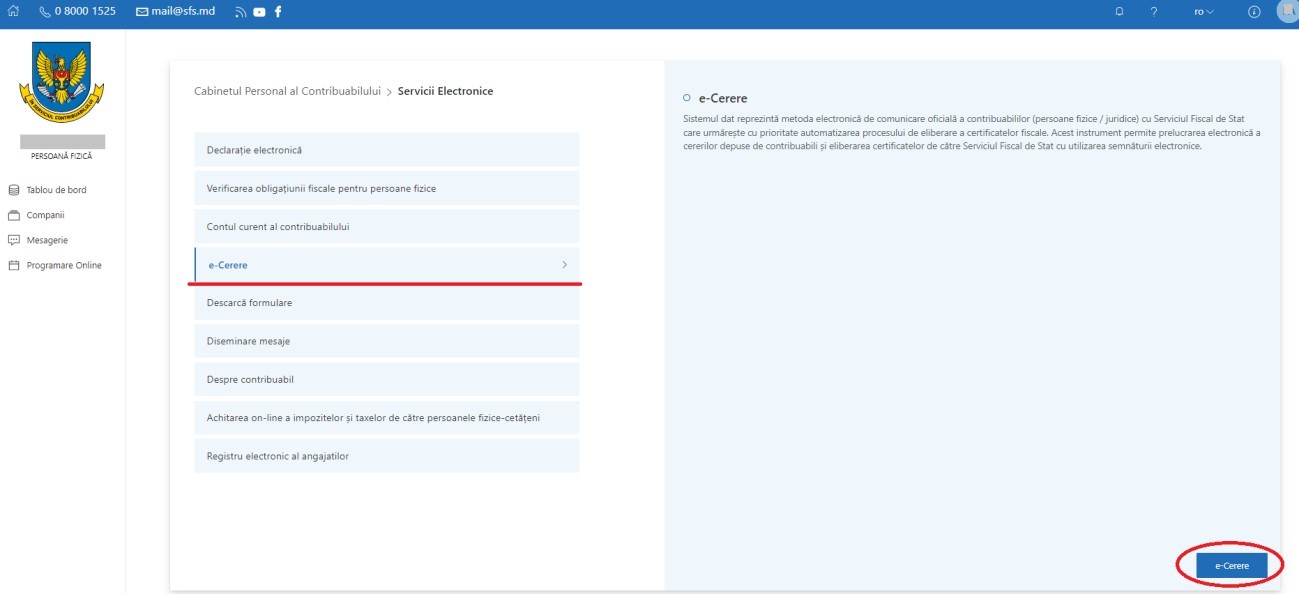

Sistemul dat reprezintă metoda electronică de comunicare oficială a contribuabililor (persoane fizice / juridice) cu Serviciul Fiscal de Stat care urmărește cu prioritate automatizarea procesului de eliberare a certificatelor fiscale și permite prelucrarea electronică a cererilor depuse de contribuabili și eliberarea certificatelor de către Serviciul Fiscal de Stat.

Serviciul este disponibil pentru persoanele fizice (cetățeni) care dețin semnătură electronică. Pentru accesarea serviciului urmează a fi întreprinși următorii pași:

1. accesați www.sfs.md/ro/cabinetul-contribuabilului/logi;

2. vă autentificați pe portal prin intermediul serviciului M-Pass.

3. alegeți tipul de semnătură electronică pe care îl dețineți.

4. selectați tipul persoanei și anume „Persoană fizică” și accesați butonul „Setează”:

5. după autentificarea în Cabinetul personal, din caseta ,,Servicii persoană fizică” bifați ,,Vezi toate”

6. accesați Serviciul „e-Cerere”,

7. bifați butonul ,,e-cerere”

8. după accesați „Alte module” și alegeți modulul „Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice”

9. după accesarea compartimentului „Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice”, urmează să bifați compartimentul ,,Cereri confirmate”

10. bifați modulul ,,Confirmare”

11. după ce s-a deschis confirmarea aveți posibilitatea imprimării acesteia.

Menționăm că, obținerea confirmării aferent înregistrării contractului de dare în locațiunea arendă, uzufruct, superficie a bunurilor imobiliare de către persoanele fizice, este posibilă doar în cazul în care cererea a fost semnată și remisă spre aprobare către Serviciul Fiscal de Stat.

The date the answer was added - 11.07.2023

29.2.10.15 Cum urmează a fi înregistrat contractul de locațiune de către persoanele fizice care nu desfășoară activitate de întreprinzător, în cazul transmiterii de catre acestea a proprietății imobiliare persoanelor specificate la art. 54, precum și altor persoane decât cele specificate la art. 90 din Codul fiscal?

Cum urmează a fi înregistrat contractul de locațiune de către persoanele fizice care nu desfășoară activitate de întreprinzător, în cazul transmiterii de catre acestea a proprietății imobiliare persoanelor specificate la art. 54, precum și altor persoane decât cele specificate la art. 90 din Codul fiscal?

Persoanele fizice care transmit în locațiune bunuri imobile, inclusiv prin intermediul platformelor online Booking și Airbnb, au obligația să înregistreze contractul de transmitere în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietății imobiliare la Serviciul Fiscal de Stat.

Potrivit prevederilor Codului fiscal, persoanele menționate supra sunt obligate, în termen de 7 zile de la data încheierii contractului, să-l înregistreze la Serviciul Fiscal de Stat. De asemenea, persoanele fizice respective achită impozit în mărime de 7% din valoarea lunară a contractului. Acest impozit se achită lunar, cel târziu la data de 25 a lunii în curs.

Înregistrarea contractului poate fi făcută la Direcțiile deservire fiscală ale Serviciului Fiscal de Stat sau electronic prin intermediul serviciului „e-Cerere” modulul „Cererea de înregistrare a contractelor de dare în locațiune a bunurilor imobiliare de către persoanele fizice”. Alte metode sunt prin intermediul unei scrisori recomandate cu anexarea documentelor confirmative necesare, sau prin intermediul poștei electronice oficiale a Serviciului Fiscal de Stat.

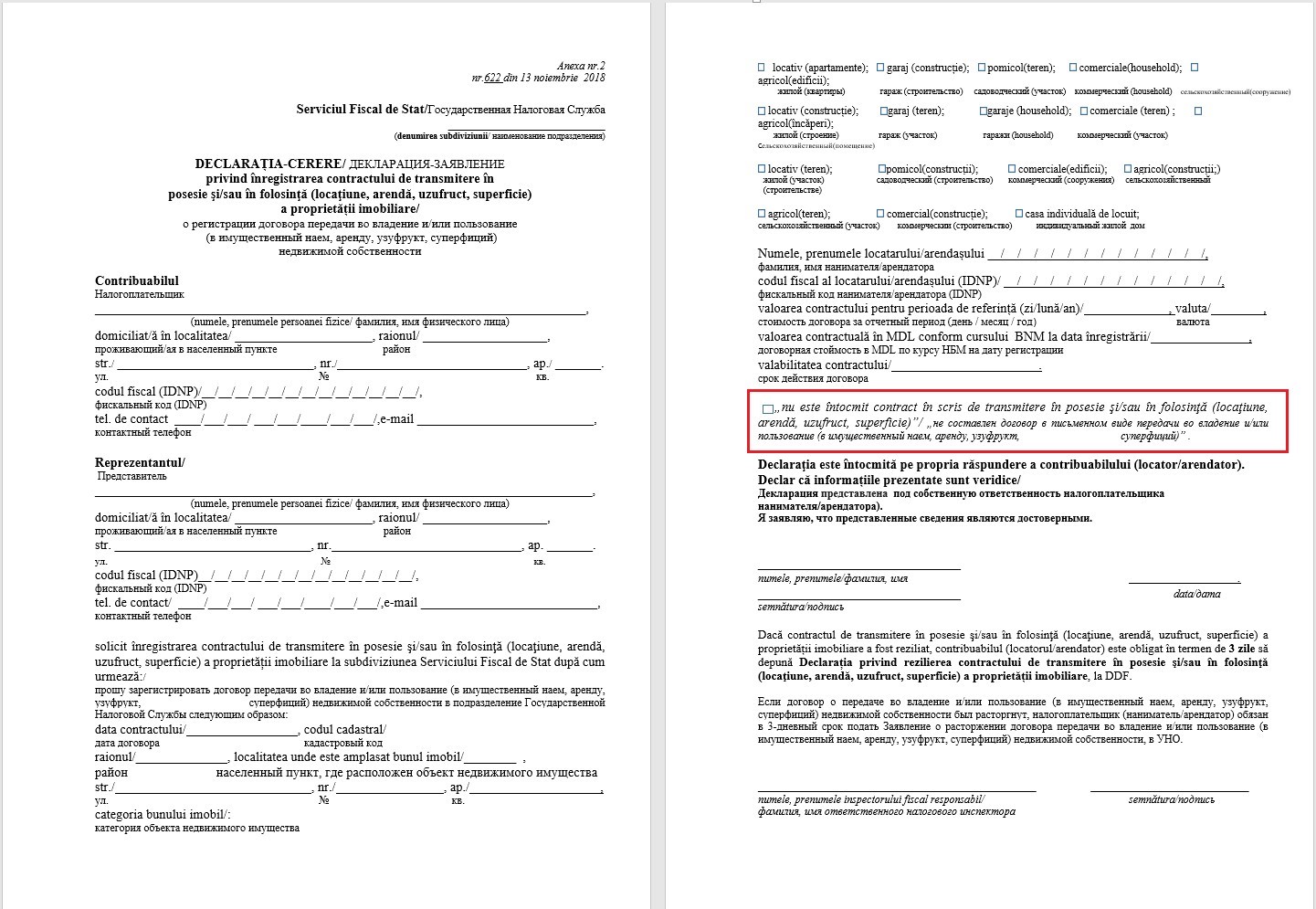

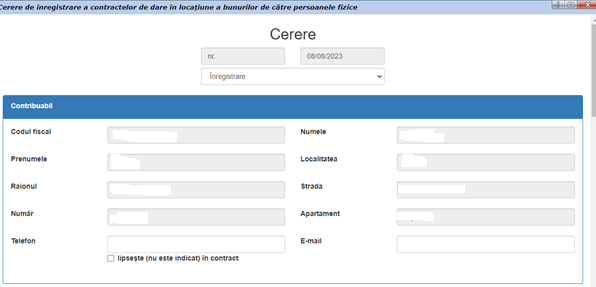

Descărcarea Declarației-Cerere

Declarația-cerere privind înregistrarea contractului de transmitere în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietății imobiliare poate fi descărcată de pe portalul www.sfs.md, compartimentul Persoane fizice/ Formulare.

Completarea Declarației-Cerere

Declarația-cerere descărcată (anexa nr. 2 la Ordinul SFS nr. 622 din 13 noiembrie 2018) se completează manual sau la calculator. Dacă transmiterea în posesie şi/sau în folosinţă a proprietății imobiliare are loc fară încheierea unui contract în formă scrisă între părți, în Declaraţia-Cerere contribuabilul urmează să bifeze poziţia – “nu este întocmit contract în scris de transmitere în posesie şi/sau în folosinţă”, care se regăsește pe pagina nr. 2.

Figura 1. Declaraţia-Cerere privind înregistrarea contractului de transmitere în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietății imobiliare

Depunerea Declarației-Cerere la subdiviziunea teritorială a Serviciului Fiscal de Stat În cazul în care persoana fizică care transmite în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct, superficie) proprietate imobiliară, nu deţine semnătură electronică pentru înregistrarea contractelor, aceasta este obligată să depună la Direcția deservire fiscală Declaraţia-Cerere privind înregistrarea contractului de transmitere în posesie şi/sau folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietăţii imobiliare, cu prezentarea documentului ce confirmă identitatea locatorului/arendatorului şi anexarea copiei contractului (în cazul în care este întocmit în scris contract de transmitere în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietăţii imobiliare). Declaraţia-Cerere, după caz, poate fi depusă prin reprezentantul contribuabilului (locator/arendator), cu anexarea obligatorie a documentului care atestă împuternicirile reprezentantului, conform art. 244 din Codul fiscal.

Alte metode de depunere a Declarației-Cerere

În cazul în care persoana fizică nu are posibilitatea de a se deplasa la subdiviziunea SFS, atunci ea poate remite subdiviziunii SFS, prin intermediul unei scrisori recomandate, Declaraţia-Cerere cu anexarea documentelor confirmative. Data înregistrării va fi considerată data la care scrisoarea a fost depusă la oficiul poştal.

Declaraţia-Cerere poate fi depusă prin intermendiul poştei electronice a Serviciului Fiscal de Stat. Aceasta, împreună cu documentele confirmative (autentificate prin semnătură digitală), urmează a fi transmisă la adresa electronică mail@sfs.md. Data înregistrării contractului, remis prin e-mail, se va considera data recepţionării Declaraţiei-Cerere.

Depunerea Declarației-Cerere în mod electronic, prin intermediul serviciului electronic SIA „e- Cerere”

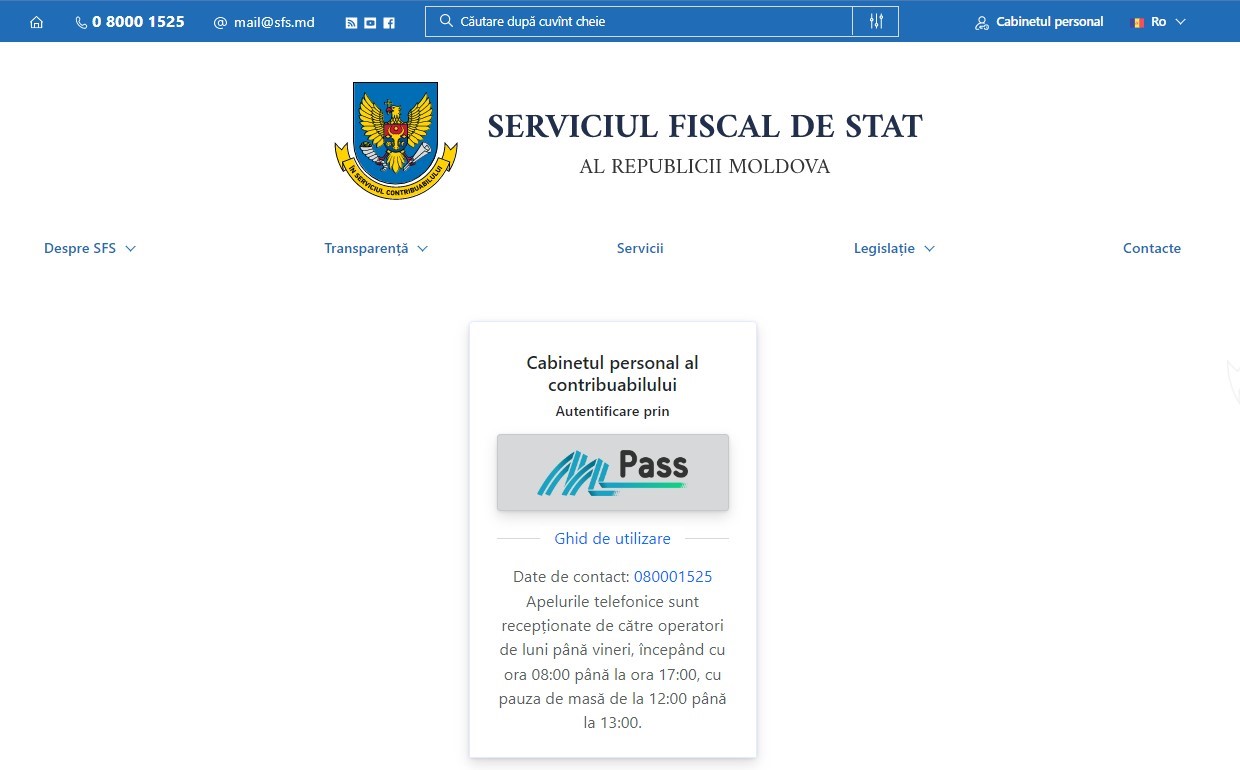

Pasul 1 – Accesarea SIA „Cabinetul personal al contribuabilului”

În cazul în care contribuabilul deține semnătura electronică/mobilă, acesta va accesa Sistemul Informațional Automatizat „Cabinetul personal al contribuabilului” care este disponibil pe pagina oficială a Serviciului Fiscal de Stat www.sfs.md. În partea dreaptă a paginii web, se accesează compartimentul destinat sistemului (figura 2).

Figura 2. Accesarea SIA „CPC” de pe pagina oficială a Serviciului Fiscal de Stat

Pasul 2 – Autentificarea în cadrul SIA „Cabinetul personal al contribuabilului”

La accesarea compartimentului destinat sistemului, butonul „Cabinetul personal” marcat în figura 1, se deschide pagina de autentificare (figura 3). Unica metodă de autentificare în cadrul Sistemul Informațional Automatizat „Cabinetul Personal al Contribuabilului”, este autentificarea prin intermediul Serviciului de autentificare și control al accesului - MPass.

Figura 3. Autentificarea în cadrul SIA „Cabinetul personal al contribuabilului”

Serviciul guvernamental de autentificare și control al accesului pune la dispoziția contribuabililor autentificarea prin diverse metode (figura 4) și anume:

- Cu semnătura electronică eliberată pe dispozitiv securizat de creare a semnăturii în baza cartelei SIM, obținută de la I.M. „Orange Moldova” sau I.M. „Moldcell.” S.A;

- Cu semnătură electronică eliberată pe dispozitiv criptografic – Token, obținută de la I. P. „Serviciul Tehnologia Informației și Securitate Cibernetică” sau de la I.P. „Centrul de Tehnologii Informaționale în Finanțe”;

- Cu buletin de identitate electronic emis de către I.P. „Agenția Servicii Publice”;

- Prin metoda „Autentificarea în doi pași”, care nu necesită aplicarea semnăturii electronice pentru fiecare autentificare, ci doar la prima setare a codului de verificare în contul MPass.

Figura 4. Metodele de autentificare prin MPass

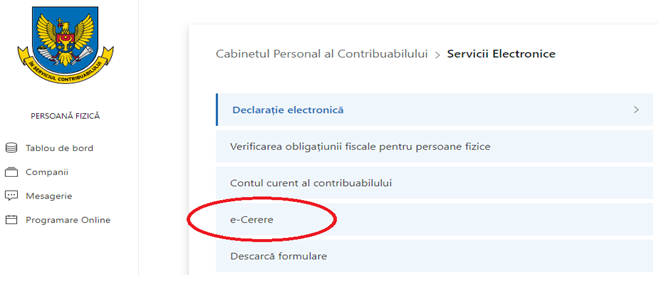

Pasul 3 – Accesarea serviciului „e-Cerere”

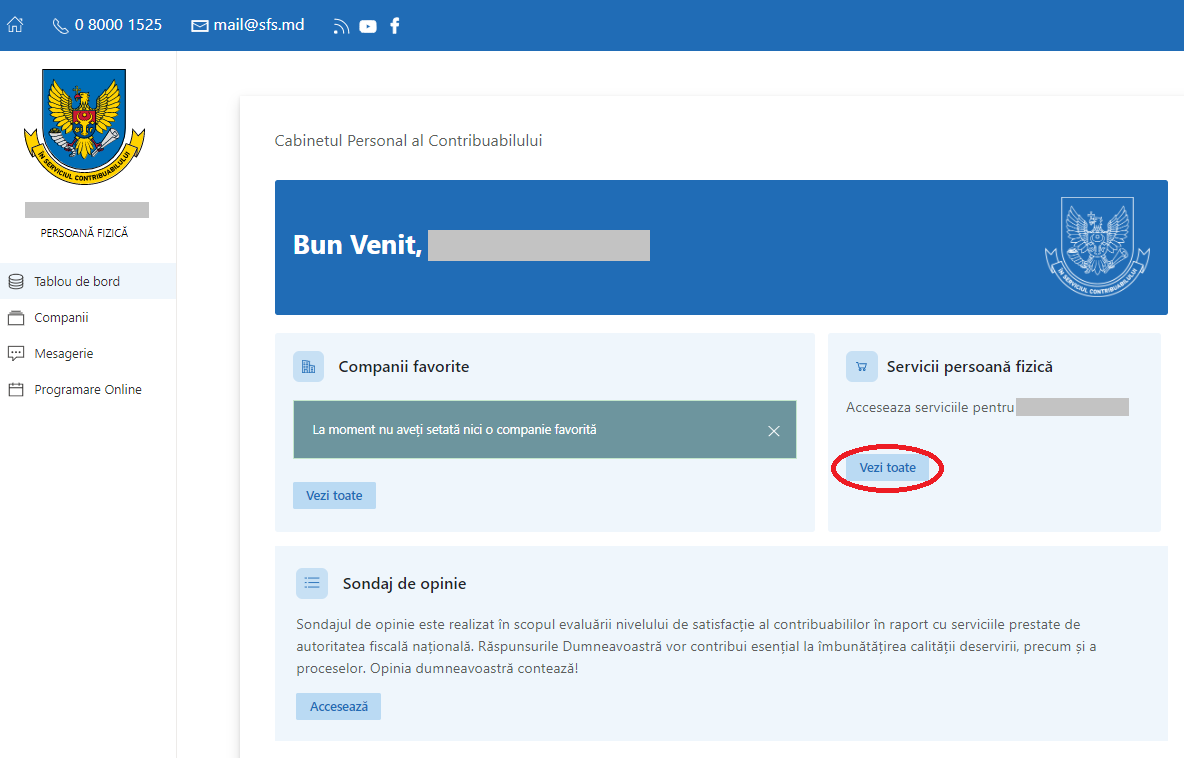

În cadrul SIA „Cabinetul personal al contribuabilului” se va accesa compartimentul „Servicii” (figura 5).

Figura 5. Accesarea serviciilor electronice destinate persoanelor fizice

Din lista de servicii propusă se va selecta „e-Cerere” (figura 6)

Figura 6. Lista serviciilor electronice din cadrul SIA „Cabinetul personal al contribuabilului”

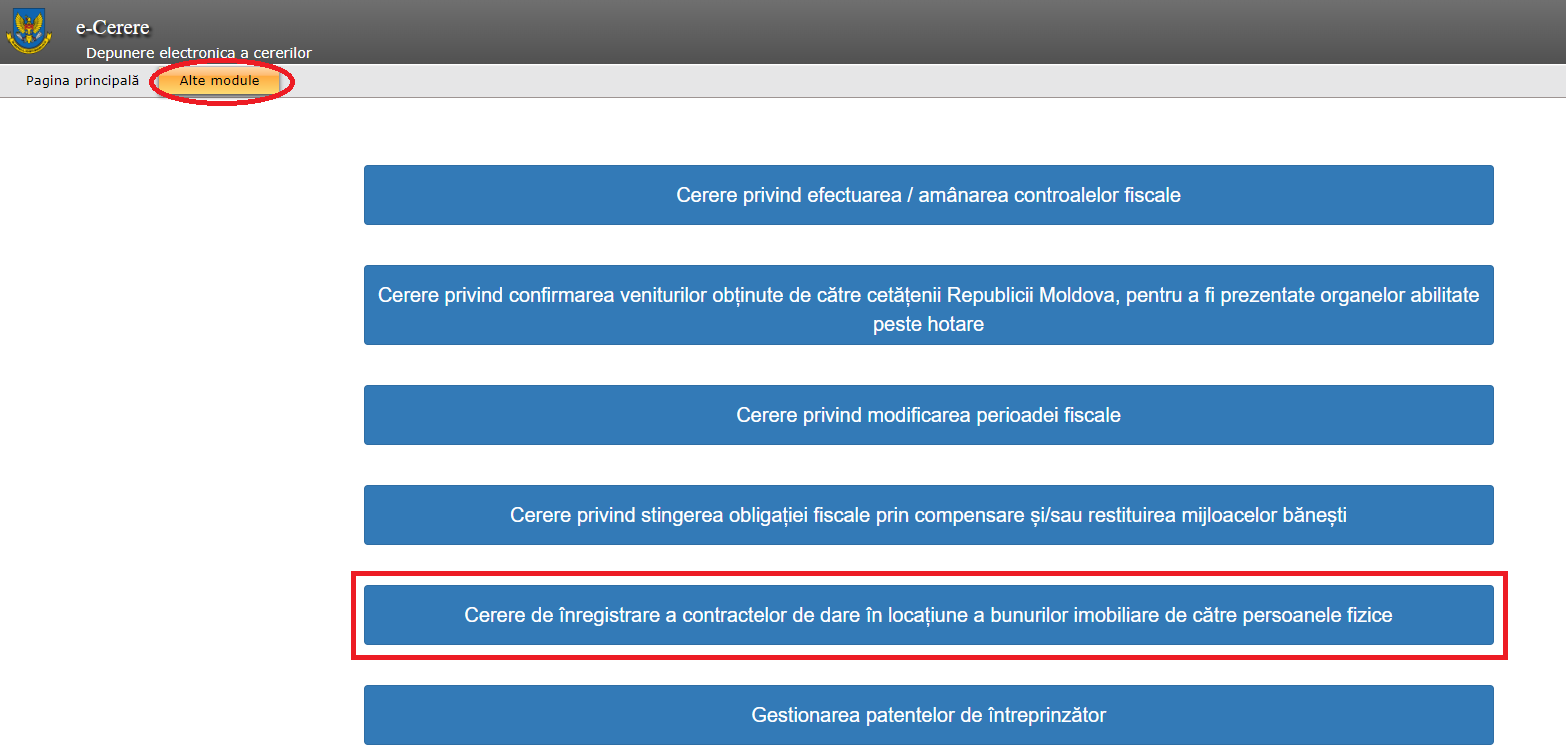

Pasul 4 – Accesarea modului „Cererea de înregistrare a contractelor de dare în locațiune a bunurilor imobiliare de către persoanele fizice”

După accesarea serviciului „e-Cerere”, din meniul principal urmează a fi selectat compartimentul „Alte module”, apoi modulul „Cererea de înregistrare a contractelor de dare în locațiune a bunurilor imobiliare de către persoanele fizice” (figura 7).

Figura 7. Lista serviciilor electronice din cadrul SIA „e-Cerere”

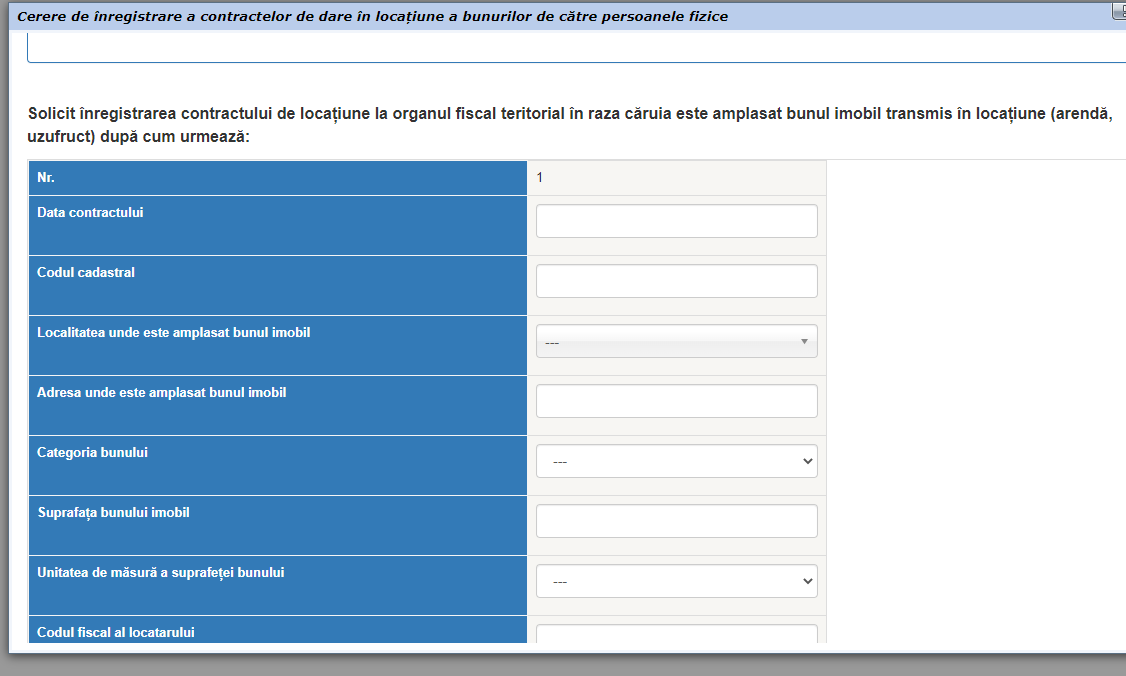

Pasul 5 – Transmiterea Declarației-cerere

În pop-up-ul deschis urmează să fie completate câmpurile cu informația din contract (figura 8).

Figura 8. Cerere de înregistrare a contractelor de dare în locațiune a bunurilor imobiliare de către persoanele fizice

La compartimentul „Documente informative” (figura 9) urmează să încărcați contractul de transmitere în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietății imobiliare.

În cazul în care nu a fost întocmit un contract între părți, în pop-up-ul deschis urmează să fie completate câmpurile cu informația din Declarația-cerere (figura 1).

La compartimentul „Documente informative” urmează să încărcați Declarația-cerere privind înregistrarea contractului de transmitere în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietății imobiliare.

Figura 9. Modulul „Cererea de înregistrare a contractelor de dare în locațiune a bunurilor imobiliare de către persoanele fizice”

După salvarea cererii, aceasta urmează să fie semnată și transmisă către Serviciul Fiscal de Stat, prin intermediul aceluiași serviciu.

Pasul 6 – Recepționarea Declarației-cerere

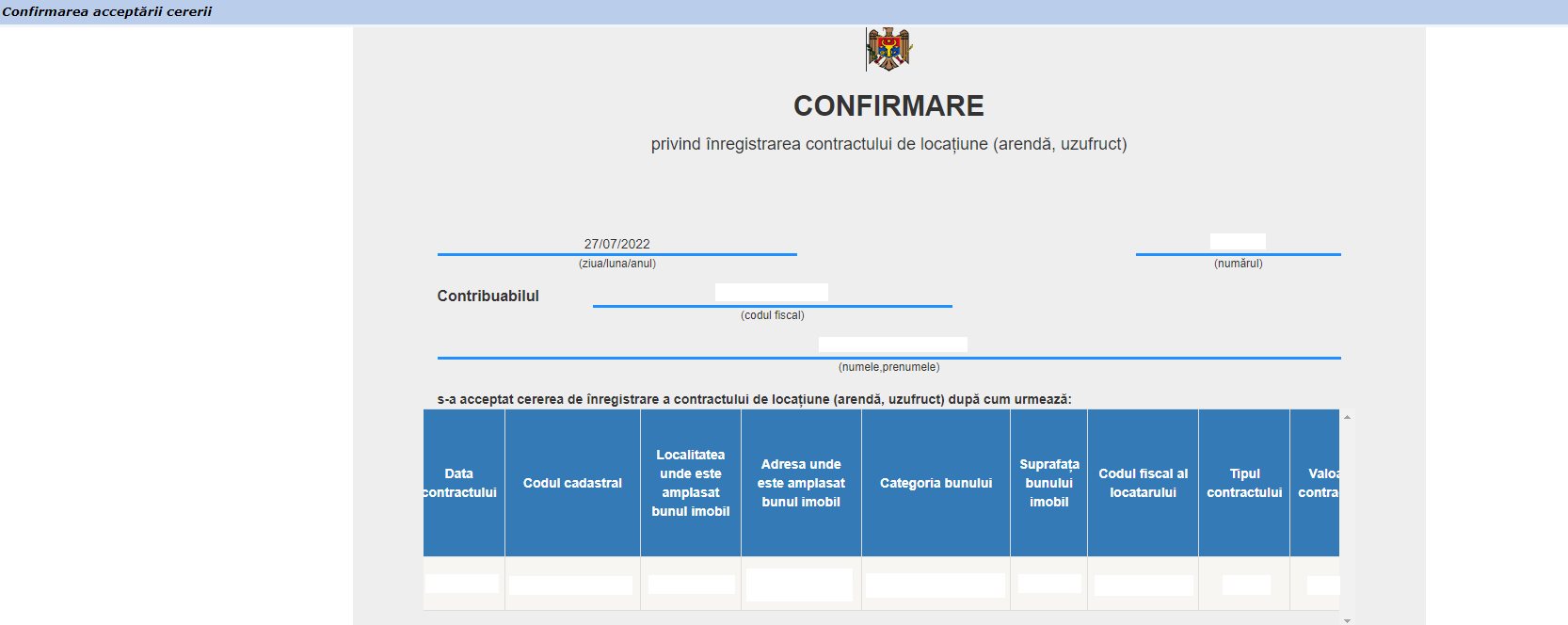

Urmare a expedierii Declarației-cerere, aceasta fiind recepționată și examinată de către Serviciul Fiscal de Stat, contribuabilul obține Confirmarea privind înregistrarea contractului de locațiune/declarației-cerere și informația privind cuantumul lunar a impozitului pe venit care urmează a fi plătit, sau după caz Recipisa privind refuzul înregistrării Declarației-cerere.

Figura 10. Modulul „Cererea de înregistrare a contractelor de dare în locațiune a bunurilor imobiliare de către persoanele fizice”

Figura 11. Modulul „Cererea de înregistrare a contractelor de dare în locațiune a bunurilor imobiliare de către persoanele fizice”

Pasul 7 – Achitarea impozitului din veniturile obținute de la transmiterea în locațiune a bunurilor imobile

Achitarea obligațiilor fiscale se efectuează în monedă națională prin utilizarea instrumentelor de plată electronice fără numerar sau prin intermediul băncilor (sucursalelor sau filialelor acestora) cu plata în numerar. Achitarea impozitului în mărime de 7% din valoarea lunară a contractului, se va asigura lunar cel târziu pîna la data de 25 a lunii în curs (art.901 alin.(34) din Codul fiscal).

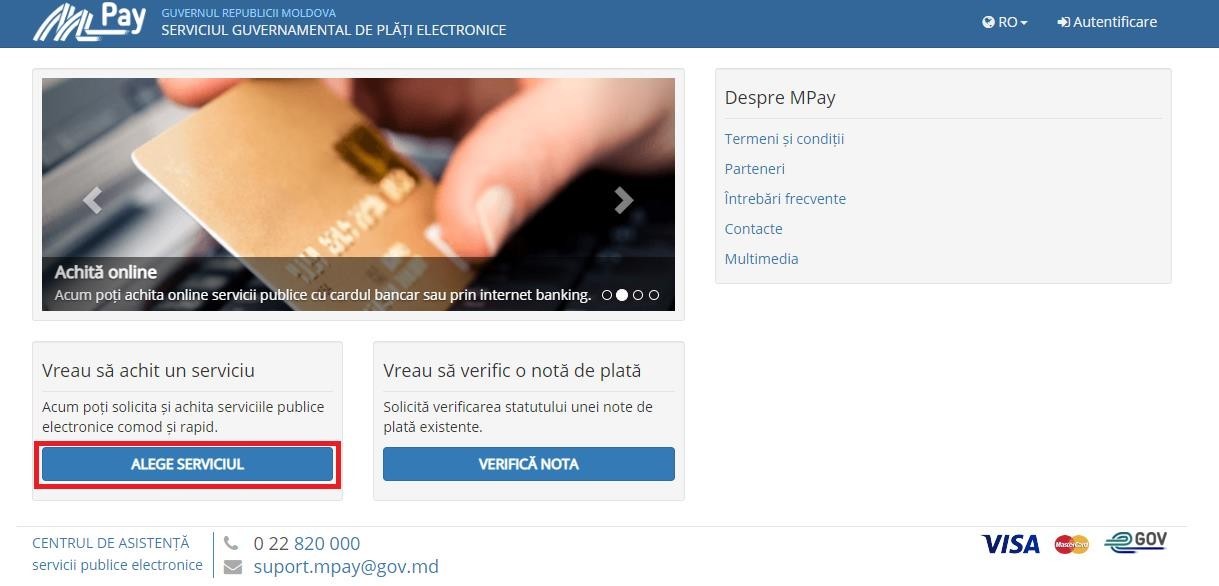

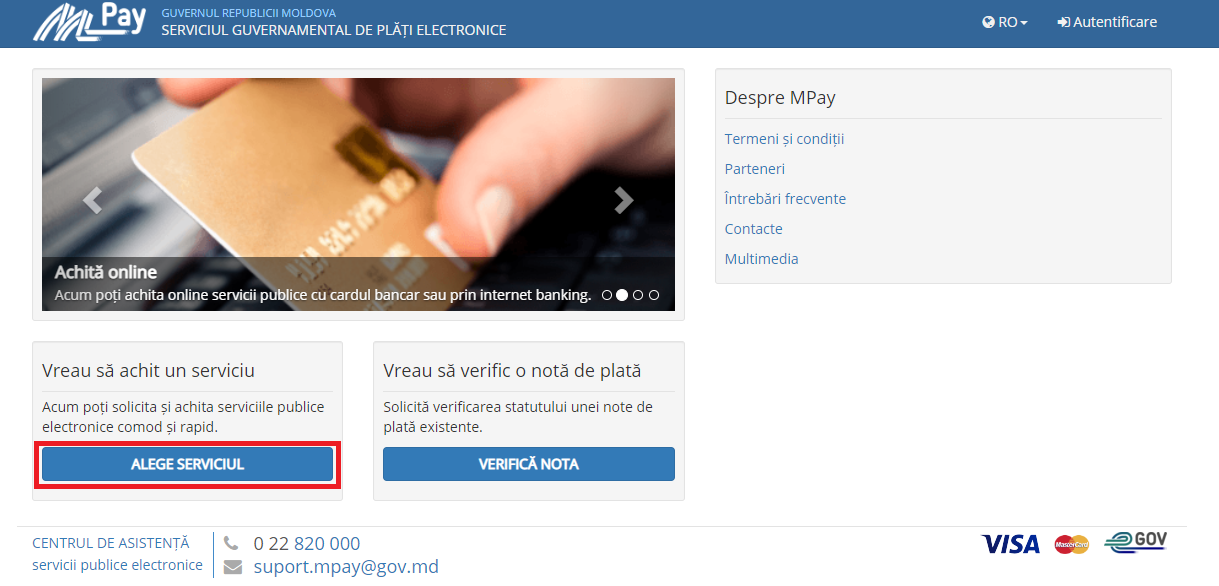

Cât privește instrumentele de plată electronice саrе pot fi utilizate реntru stingerea obligațiilor fiscale aferente impozitului ре venit din transmitere în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietății imobiliare, соmuniсăm сă poate fi folosit serviciul „Impozit ре venit pentru predarea în posesie și/sau folosință a imobiluluiˮ fiind disponibil de accesat ре pagina oficială а Serviciului Guvernamental de Plăți Electronice МРау (https://mpay.gov.md).

Figura 12. Serviciul guvernamental de plăți electronice

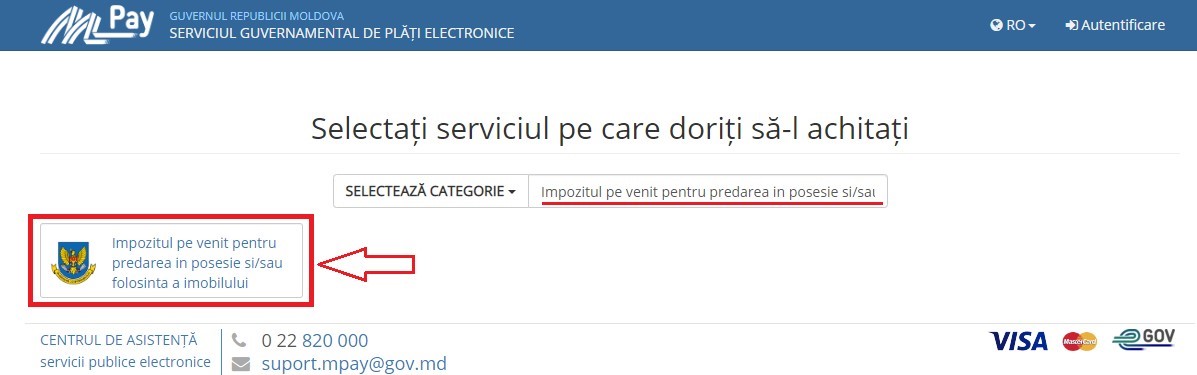

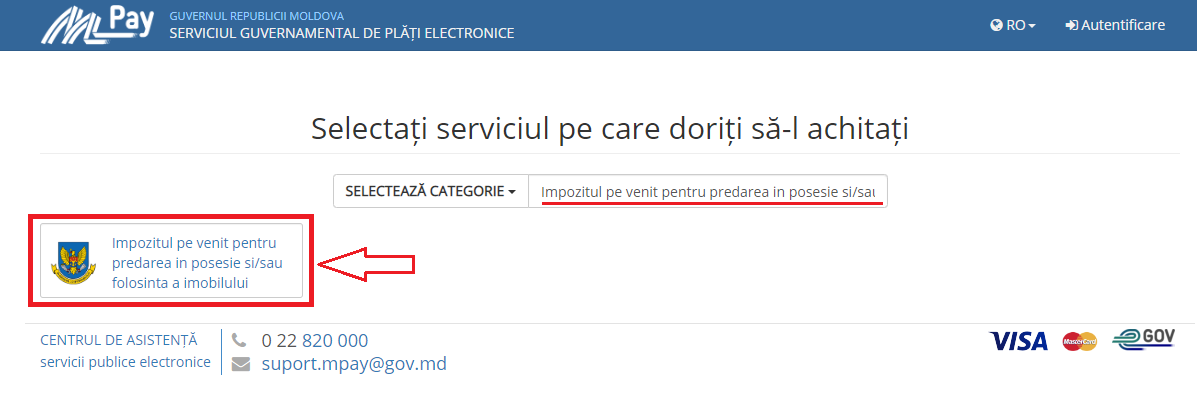

În bara de căutare de pe portal tastați: „Impozitul pe venit pentru predarea în posesie și/sau folosință a imobilului” și alegeți serviciul respectiv.

Figura 13. Căutarea serviciului „Impozitul pe venit pentru predarea in posesie si/sau folosinta a imobilului”

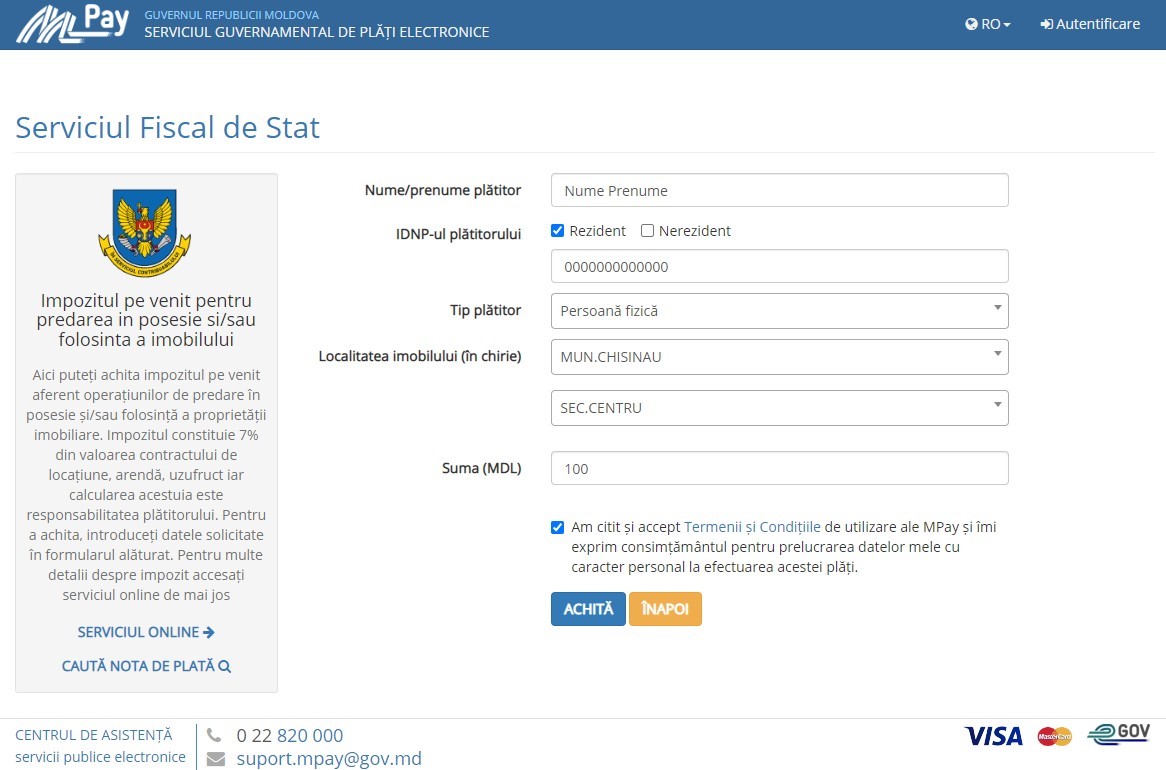

În fereastra nouă deschisă, completați câmpurile cu datele solicitate de sistem și apoi tastați Achită.

Figura 14. Achitarea impozitul pe venit pentru predarea în posesie si/sau folosinta a imobilului

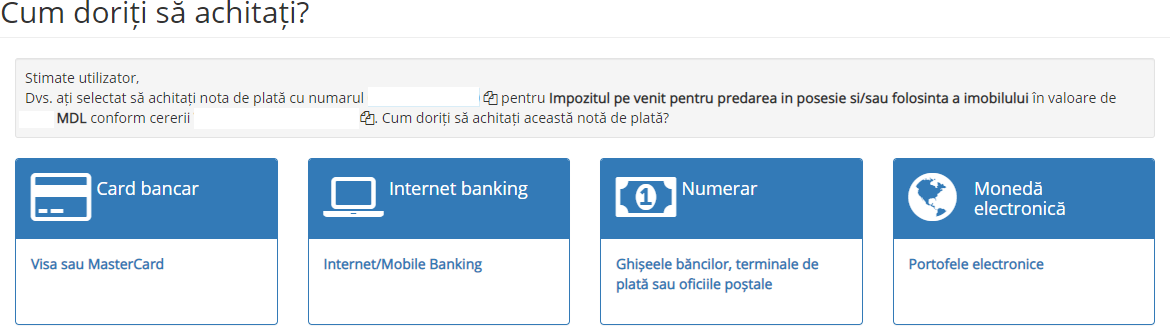

La ultima etapă, trebuie să alegeți metoda de plată pe care doriți să o utilizați.

Figura 15. Alegerea modalității de achitare

The date the answer was added - 29.08.2023

29.2.10.16 Care este modalitatea de înregistrare la organul fiscal a rezilierii contractului de dare în locațiune, arendă, uzufruct, superficie a bunurilor imobiliare de către persoanele fizice.

Care este modalitatea de înregistrare la organul fiscal a rezilierii contractului de dare în locațiune, arendă, uzufruct, superficie a bunurilor imobiliare de către persoanele fizice.

Persoanele fizice, care transmit în posesie şi/sau în folosință (locațiune, arendă, uzufruct, superficie) proprietăți imobiliare, au posibilitatea de a vizualiza/imprima confirmarea aferent înregistrării contractului de dare în locațiunea, arendă, uzufruct, superficie a bunurilor imobiliare, cît și posibilitatea de a rezilia contractul de dare în locațiunea arendă, uzufruct, superficie a bunurilor imobiliare, prin intermediul serviciului electronic SIA “e-Cerere”.

Sistemul dat reprezintă metoda electronică de comunicare oficială a contribuabililor (persoane fizice / juridice) cu Serviciul Fiscal de Stat care urmărește cu prioritate automatizarea procesului de eliberare a certificatelor fiscale și permite prelucrarea electronică a cererilor depuse de contribuabili și eliberarea certificatelor de către Serviciul Fiscal de Stat. Serviciul este disponibil pentru persoanele fizice (cetățeni) care dețin semnătură electronică sau mobilă, care se emite de către prestatorii de servicii de certificare acreditați în domeniu.

Procesul de solicitare și obținere al semnăturii electronice este specific fiecărui prestator de servicii de certificare în parte și poate fi consultat pe paginile oficiale ale acestora:

I.P. „Serviciul Tehnologia Informației și Securitate Cibernetică”;

I.P. „Centrul de Tehnologii Informaționale în Finanțe”;

I.M. Orange Moldova S.A;

I.M. Moldcell S.A.

Dacă contractul de transmitere în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietăţii imobiliare a fost reziliat, contribuabilul (locatorul/arendator) urmează să depună Declaraţia privind rezoluţiunea contractului de transmitere în posesie şi/sau folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietăţii imobiliare urmează a fi depusă la subdiviziunea Serviciului fiscal de Stat prin intermediul serviciului electronic SIA “e-Cerere”, în termen de 3 zile din momentul rezoluţiunii contractului între părţi.

Pentru accesarea serviciului urmează a fi întreprinși următorii pași:

1. accesați www.sfs.md/ro/cabinetul-contribuabilului/login:

2. vă autentificați pe portal prin intermediul serviciului M-Pass.

3. alegeți tipul de semnătură electronică pe care îl dețineți.

4. selectați tipul persoanei și anume „Persoană fizică” și accesați butonul „Setează”:

5. după autentificarea în Cabinetul personal, din caseta ,,Servicii persoană fizică” bifați ,,Vezi toate”

6. accesați Serviciul „e-Cerere”

7. bifați butonul ,,e-cerere”

8. după accesați „Alte module” și alegeți modulul „Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice”

9. după accesarea compartimentului „Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice”, urmează să bifați compartimentul ,,Creare cereri”

10. după bifați modulul ,,Creare”

11. În interfața deschisă drept rezultat va fi afișat formularul de creare a cererii, unde în continuare se va efectua procedura de reziliere a contractului de locațiune.

Câmpurile „nr.” și „data” sunt generate automat de sistem și nu pot fi modificate de utilizator. În câmpul „nr.” este indicat numărul cererii în sistem, în câmpul „data” este indicat data creării cererii în sistem.

Sistemul va afișa câmpurile ce sunt deja completate și nu pot fi redactate:

- Codul fiscal;

- Numele;

- Prenumele;

- Localitatea;

- Raionul;

- Strada;

- Număr;

- Apartament.

Însă următoarele câmpuri urmează a fi completate manual:

- Telefon; - E-mail.

12. În interfața deschisă urmează să selectați tipul cererii „Reziliere”.

13. În formularul cererii se va indica numărul și data încheierii contractului înregistrat anterior și data din care urmează a fi reziliat contractul.

Ulterior, sistemul va completa automat câmpurile de mai jos cu informația aferentă contractului.

14. Următorul pas este atașarea documentelor confirmative și anume:

- Copia declarației de locațiune;

Pentru a atașa copia declarației este necesar de a pune bifa în drept cu sintagma „Acord adițional” . După atașare, aceasta poate fi vizualizată prin accesarea butonului „Afișare”.

15. După completarea tuturor câmpurilor din formular, atașarea documentelor necesare, urmează de a bifa casetuța privind confirmarea datelor:

Prin această bifă se confirmă faptul că datele specificate în câmpuri, precum și datele din documentele atașate sunt veridice. Fără această bifă sistemul nu va permite salvarea cererii.

După ce este pusă bifa urmează să salvați cererea creată. Dacă sunt completate corect toate câmpurile, documentele necesare sunt atașate, confirmarea veridicității datelor prin plasarea bifei sistemul va afișa un mesaj prin care anunță că cererea a fost salvată cu succes.

Din moment ce sa salvat cererea, aceasta va fi în compartimentul ,,Cereri expediate”, apoi după aprobare de către Serviciul Fiscal de Stat se va regăsi în compartimentul ,,cereri confirmate”.

The date the answer was added - 12.09.2023

29.2.10.17 Care sunt modalitățile de achitare a impozitului pe venit de către persoanele fizice din transmiterea în posesie și/sau folosință (locațiune, arendă, uzufruct, superficie) a propietății imobiliare persoanelor specificate la art. 54, precum și altor persoane decît celor specificate la art. 90 din Codul fiscal?

Care sunt modalitățile de achitare a impozitului pe venit de către persoanele fizice din transmiterea în posesie și/sau folosință (locațiune, arendă, uzufruct, superficie) a propietății imobiliare persoanelor specificate la art. 54, precum și altor persoane decît celor specificate la art. 90 din Codul fiscal?

În bara de căutare de pe portal tastați: „Impozitul pe venit pentru predarea în posesie și/sau folosință a imobilului” și alegeți serviciul respectiv.

În fereastra nouă deschisă, completați câmpurile cu datele solicitate de sistem și apoi tastați Achită.

La ultima etapă, trebuie să alegeți metoda de plată pe care doriți să o utilizați.