Возврат подоходного налога

- 29 Подоходный налог

- 29.2 Физические лица не осуществляющие предпринимательскую деятельность

- 29.2.7 Возврат подоходного налога

29.2.7.1 В случае, если переплата не была возмещена в срок предусмотренный законодательством, каким образом начисляются проценты на эту сумму?

Приказ ГНС 693, от 18.08.2015

Согласно ст. 176 часть (1) Налогового кодекса, за исключением случаев, когда налоговое законодательство предусматривает иное, возмещение сумм переплат и сумм, подлежащих возмещению налогоплательщику в соответствии с налоговым законодательством, осуществляется в порядке и в сроки, предусмотренные статьей 175, только в случаях, если у него нет недоимок.

29.2.7.2 Как возмещается физическому лицу, не осуществляющему предпринимательскую деятельность, сумма излишне уплаченного/удержанного подоходного налога?

В соответствии с ч. (1) ст. 176 Налогового кодекса, за исключением случаев, когда налоговое законодательство предусматривает иное, возмещение сумм переплат и сумм, подлежащих возмещению налогоплательщику в соответствии с налоговым законодательством, осуществляется в порядке и в сроки, предусмотренные статьей 175 Налогового кодекса, только в случаях, если у него нет недоимок.

Согласно ч. (21) упомянутой статьи, физические лица, не осуществляющие предпринимательскую деятельность, подают заявление о возмещении переплат подоходного налога со дня, следующего за сроком, установленным в пункте b) части (4) статьи 83, за исключением случая, когда физическое лицо намерено выехать из Республики Молдова на постоянное место жительства за рубеж. Заявление, поданное до установленного срока, рассматривается начиная со дня, следующего за сроком, установленным в пункте b) части (4) статьи 83.

Заявление о возмещении физическому лицу-резиденту Республики Молдова, не осуществляющему предпринимательскую деятельность, сумм излишне уплаченного/удержанного подоходного налога подается в территориальный налоговый орган по месту обслуживания.

Образец заявления о возмещении физическому лицу-резиденту Республики Молдова, не осуществляющему предпринимательскую деятельность, сумм излишне уплаченного/удержанного подоходного налога и список документов, которые следует приложить к заявлению, представлены в Приказе ГНИ № 134 от 30 мая 2015 (опубликованном в Мониторул Офичиал №181-189/1081 от 09.06.2017 г.).

Заявление и необходимые документы также можно подать следующими способами:

• в электронном виде, с применением мобильной или электронной подписи, через услугу «Электронное декларирование» на портале www.servicii.fisc.md;

• электронным письмом на электронный адрес Государственной Налоговой Службы (mail@sfs.md);

• почтовым отправлением (обычным либо заказным).

[Изменение в Обобщенной базе налоговой практики в соответствии c Законом № 356 от 29.12.2022 (опубликованному в Monitorul Oficial № 456-459 от 30.12.2022) в действии с 01.01.2023]

29.2.7.3 Имеет ли право наследник получить возмещение излишне уплаченного/удержанного подоходного налога умершего налогоплательщика?

29.2.7.4 За какой срок осуществляется возмещение сумм излишне уплаченного/излишне удержанного подоходного налога физическим лицам?

Согласно положениям ч. (5) ст. 83 Налогового кодекса, физические лица, не обязанные представлять декларацию о подоходном налоге, при обнаружении ими факта переплаты по налогу имеют право представить декларацию, в которой указывают сумму переплаты по налогу, подлежащую возврату согласно налоговому законодательству.

Порядок и сроки возмещения сумм излишне уплаченного/излишне удержанного подоходного налога регламентировано ст. 175 и 176 Налогового кодекса и Приказом ГНИ № 134 от 30 мая 2017 (опубликованном в Мониторул Офичиал № 181-189/1081 от 09.06.2017 г.) об утверждении образца заявления о возмещении физическому лицу резиденту Республики Молдова, не осуществляющему предпринимательскую деятельность, сумм излишне уплаченного/удержанного подоходного налога и списка документов, прилагаемых к заявлению.

Таким образом, согласно ч. (2), (3), (4) ст. 175 Налогового кодекса, в срок до 30 дней со дня появления соответствующих обстоятельств или со дня получения заявления налогоплательщика Государственная налоговая служба в установленном Министерством финансов порядке выписывает платежный документ и направляет его Государственному казначейству для исполнения. В семидневный срок со дня получения платежного документа Государственное казначейство перечисляет, в зависимости от обстоятельств, с одного счета бюджета на другой счет того же бюджета или на счет другого бюджета суммы, указанные в платежном документе.

Согласно ч. (21) ст. 176 Налогового кодекса, физические лица, не осуществляющие предпринимательскую деятельность, подают заявление о возмещении переплат подоходного налога со дня, следующего за сроком, установленным в пункте b) части (4) статьи 83, за исключением случая, когда физическое лицо намерено выехать из Республики Молдова на постоянное место жительства за рубеж.

Заявление, поданное до установленного срока, рассматривается начиная со дня, следующего за сроком, установленным в пункте b) части (4) статьи 83. Заявление о возмещении физическому лицу резиденту Республики Молдова, не осуществляющему предпринимательскую деятельность, сумм излишне уплаченного/удержанного подоходного налога утверждено Приказом Приказе ГНИ № 134 от 30 мая 2017 г.

[Изменение в Обобщенной базе налоговой практики в соответствии c Законом № 356 от 29.12.2022 (опубликованному в Monitorul Oficial № 456-459 от 30.12.2022) в действии с 01.01.2023]

29.2.7.5 Какие документы необходимо представить физическому лицу–резиденту Республики Молдова на возмещение подоходного налога в случае, если оно пользовалось освобождением умершего супруги (супруга), в течении года?

29.2.7.6 Какие документы необходимо представить физическому лицу–резиденту Республики Молдова на возмещение подоходного налога в случае, если оно пользовалось освобождением супруги (супруга)?

29.2.7.7 Каким образом подается Заявление о возмещении физическому лицу-резиденту Республики Молдова, не осуществляющему предпринимательскую деятельность, сумм излишне уплаченного/удержанного подоходного налога через информационную систему «Электронная декларация»?

Каким образом подается Заявление о возмещении физическому лицу-резиденту Республики Молдова, не осуществляющему предпринимательскую деятельность, сумм излишне уплаченного/удержанного подоходного налога через информационную систему «Электронная декларация»?

Возмещение уплаченного/удержанного подоходного налога физическим лиц, не осуществляющих предпринимательскую деятельность, осуществляется в соответствии с положениями раздела II Налогового кодекса, ст.175 и ст. 176 Главы 5 Налогового кодекса. Для осуществления возмещение переплаты по подоходному налогу, физическое лицо должно подать Декларацию физического лица по подоходному налогу. В случае запроса на возмещение, возмещение будет производиться только в случае отсутствия у налогоплательщика задолженности.

Услуга «Электронная декларация» предназначена физическим лицам для подачи Заявления о возмещении с подписанием электронной или мобильной подписью, без надобности физического присутствия в управлениях налогового обслуживания Государственной налоговой службы (территориальных подразделениях).

Для получения доступа к электронным налоговым услугам в качестве физического лица необходимо пройти процедуру аутентификации на портале электронных налоговых услуг, зайдя в личный кабинет налогоплательщика на портале www.sfs.md, используя электронную подпись. Для этого необходимо пройти следующие этапы:

1. С сайта ГНС (www.sfs.md) зайти в Личный кабинет;

2. Аутентифицироваться на портал через услугу M-Pass;

3. Выберите тип электронной подписи;

4. Выберите тип лица «Физическое лицо», и перейдите, нажав кнопку «Установить».

Отметим, что Система автоматически предоставляет доступ ко всем электронным налоговым услугам, предназначенным для физических лиц, при первой аутентификации через услугу M-Pass.

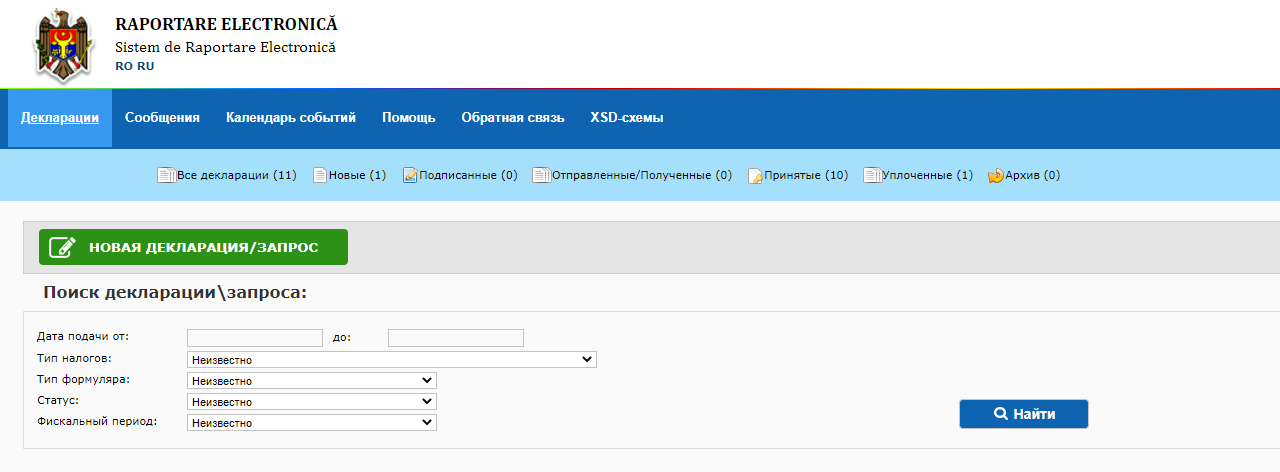

Для подачи Заявления о возмещении, переходим в раздел «Электронная декларация для физических лиц».

Стартовая страница услуги «Электронная декларация» - содержит:

a) Информацию о пользователе;

b) Возможность смены языка навигации;

c) Строка меню, указывающая, на каком этапе находится декларация, где можно создать, подписать и отправить декларацию;

d) Способ поиска декларации;

e) И опция „Новая декларация”.

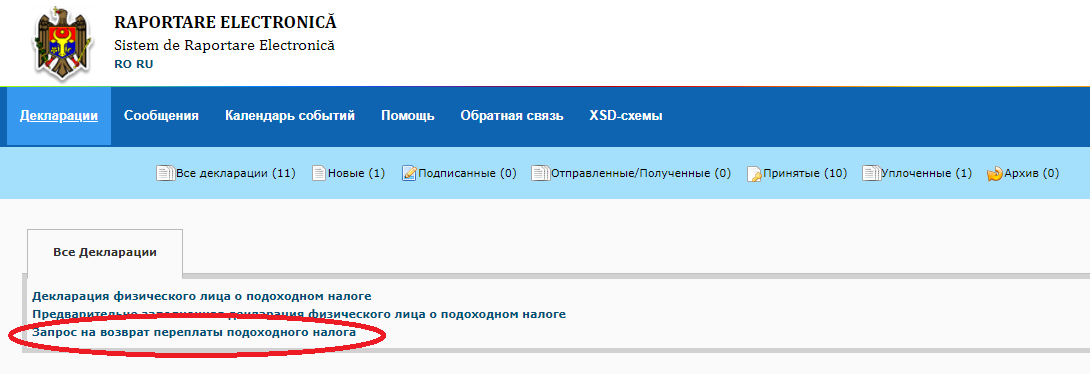

Чтобы предоставить заявления о возмещение, вам необходимо выбрать опцию «Новая декларация», а затем: Раздел «Заявления о возмещении» - доступна форма Заявления о возмещении уплаченного/удержанного подоходного налога физическим лиц.

Данные налогоплательщика: фискальный код, имя, фамилия, город, место жительства автоматически заполняются системой из базы данных ГНС.

.png)

Контактные данные, такие как телефон и электронная почта, являются конфиденциальной информацией и будут использоваться ГНС исключительно для связи с налогоплательщиком в случае возникновения каких-либо неясностей в отношении данных, указанные в заявление.

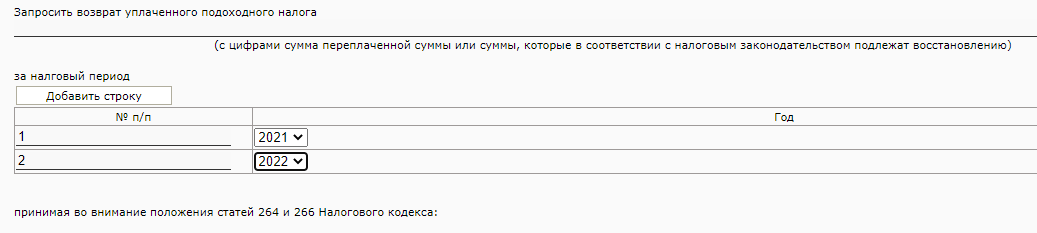

Сумма к возмещению указывается в цифрах. Указывается периоды, в отношении которых были определены суммы, подлежащие возмещению, указав каждый период в отдельной строке. Чтобы заполнить данные за несколько периодов, перейдите к опции «Добавить строку», а в случае их исключения — к опции «Удалить».

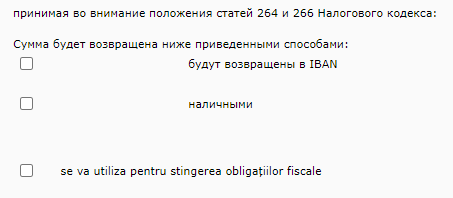

Суммы подоходного налога, принятые к возмещению, по заявлению физического лица перечисляются территориальными подразделениями Государственного казначейства на банковский счет физического лица, в соответствии с банковскими данными, указанными в заявлении, либо возмещаются наличными в общеустановленном порядке. Соответственно, вы поставите галочку, соответствующую способу возмещение. В случае запроса возмещения на банковский счет будут указаны банковские данные (IBAN).

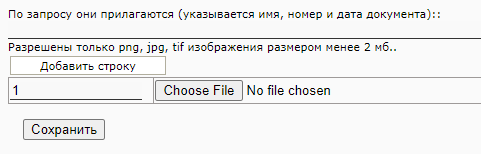

К заявлению будут приложены документы, соответствующие ситуациям, приведшим к возникновению переплаты. Указываются наименование, номер и дата документа с приложением к нему. Можно прикреплять только изображения формата png, jpg, tif размером менее 2 мб. Чтобы заполнить данные для нескольких документов, используйте опцию «Добавить строку», а в случае их исключения — опцию «Удалить» с конца строки.

Заявления необходимо проверить и, если все данные заполнены, необходимо нажать кнопку «Сохранить».

Сохраненное заявление находится в «Новые», её можно удалить, просмотреть, изменить или подписать. Для подписания Заявления нажимаем кнопку «Подписать».

После, автоматически будем перенаправлены на государственную службу MSign.

Выбираем тип имеющейся электронной подписи, дважды щелкаем на имя, отображаемое в окне программы SecureSign, вводим ПИН (пароль) устройства и подписываем Заявление.

После подписания, Заявления переходит в раздел „Подписанные” со статусом «Подписан».

При просмотре Заявления, доступны следующие опции:

˗ полное удаление документа нажатием кнопки «Удалить»;

˗ просмотр документа - «Просмотр»;

˗ кнопка «Удалить подпись» - позволяет удалить примененную подпись и Заявление будет возвращена в раздел «Новые»;

˗ кнопка «Отправить» - позволяет отправить Заявление в ГНС. При нажатие кнопки «Отправить» Заявление будет находиться в статусе «Отправленные/полученные».

Заявление пройдет этап проверки данных и статус Заявление изменится на «Принят».

В статусе «Принято» мы можем просмотреть «Расписку» — документ, подтверждающий, что Заявление был подана и представлена в ГНС. В случае отказа вы получите уведомление от ГНС.