Restituirea impozitului pe venit

- 29 Impozitul pe venit

- 29.2 Persoanele fizice ce nu practică activitate de întreprinzător

- 29.2.7 Restituirea impozitului pe venit

29.2.7.1 În cazul, în care suma achitată în plus nu a fost restituită în termenul prevazut de legislatie, care va fi modalitatea de calculare a dobânzii la aceasta?

În conformitate cu prevederile art. 176 alin. (1) al Codului fiscal, cu excepţia cazurilor cînd legislaţia fiscală prevede altfel, restituirea sumei plătite în plus şi a sumei care, conform legislaţiei fiscale, urmează a fi restituită contribuabilului se face în modul şi în termenele stabilite la art.175 numai dacă acesta nu are restanţe.

29.2.7.2 Сum se restituie suma impozitului pe venit achitată în plus de către persoana fizică care nu practică activitate de întreprinzător?

În conformitate cu prevederile art. 176 alin. (1) din Codul fiscal, cu excepţia cazurilor cînd legislaţia fiscală prevede altfel, restituirea sumei plătite în plus şi a sumei care, conform legislaţiei fiscale, urmează a fi restituită contribuabilului se face în modul şi în termenele stabilite la art. 175 numai dacă acesta nu are restanţe.

Conform alin. (21) din articolului menționat, persoanele fizice care nu desfăşoară activitate de întreprinzător vor depune cererea privind restituirea impozitului pe venit plătit în plus începând cu ziua următoare termenului stabilit la art. 83 alin. (4) lit. b), cu excepţia cazului în care persoana fizică intenţionează să îşi schimbe domiciliul permanent din Republica Moldova.Cererea depusă anterior termenului stabilit se examinează începând cu ziua următoare termenului stabilit la art. 83 alin. (4) lit. b) din Codul fiscal.

Cererea privind restituirea impozitului pe venit achitat/reținut în plus de/de la persoana fizică rezidentă a Republicii Moldova, care nu desfășoară activitatea de întreprinzător, se depune de către persoana fizică (sau de reprezentantul legal al acesteia) la subdiviziunile SFS în a cărui rază se deservește.

Modelul cererii privind restituirea sumei impozitului pe venit achitat/reținut în plus de/de la persoana fizică rezidentă a Republicii Moldova, care nu desfășoară activitatea de întreprinzător, și a listei documentelor ce urmează a fi anexate la cerere sunt prevăzute în Ordinul SFS nr. 134 din 30 mai 2017 (publicat în Monitorul Oficial nr.181-189/1081 din 09 iunie 2017).

Cererea și actele necesare, de asemenea pot fi prezentate prin următoarele metode:

• electronic, prin aplicarea semnăturii mobile sau electronice, prin intermediul serviciului „Declarație electronică” de pe portalul www.servicii.fisc.md;

• prin intermediul poștei electronice a Serviciului Fiscal de Sat (mail@sfs.md);

• prin poșta (scrisoare recomandată sau simplă).

[Modificare în Baza generalizată a practicii fiscale în temeiul aprobării Legii nr. 356 din 29.12.2022, Monitorul Oficial al R. Moldova nr. 456-459 din 30.12.2022, în vigoare 01.01.2023]

29.2.7.3 Are oare drept moștenitorul dreptul să primească restituirea sumelor aferente impozitului pe venit achitate/reținute în plus a contribuabilul decedat?

29.2.7.4 În ce termen urmează a se efectua restituirea sumelor achitate/reţinute în plus la impozitul pe venit persoanelor fizice?

Potrivit prevederilor art. 83 alin. (5) din Codul fiscal, persoanele fizice care nu sînt obligate să prezinte declaraţia cu privire la impozitul pe venit, la depistarea faptului de plată în plus la impozit, au dreptul să prezinte o declaraţie în care vor indica suma plătită în plus la impozit, care urmează să fie restituită conform legislaţiei fiscale.

Modul şi termenele de restituire a sumelor plătite în plus şi a sumelor care, conform legislaţiei fiscale, urmează a fi restituite se reglementează de art. 175, 176 din Codul fiscal şi Ordinul SFS nr. 134 din 30 mai 2017 (publicat în Monitorul Oficial nr.181-189/1081 din 09 iunie 2017) cu privire la aprobarea modelului cererii privind restituirea sumei impozitului pe venit achitat/reţinut în plus de/de la persoana fizică rezidentă a Republicii Moldova, care nu desfăşoară activitate de întreprinzător, şi a listei documentelor ce urmează a fi anexate la cerere.

Astfel, conform art. 175 alin. (2), (3) și (4) din Codul fiscal, în termen de pînă la 30 de zile de la apariţia circumstanţelor respective sau de la primirea cererii contribuabilului, Serviciul Fiscal de Stat întocmeşte documentul de plată şi îl transmite Trezoreriei de Stat spre executare, în modul stabilit de Ministerul Finanţelor. Trezoreria de Stat, după caz, în termen de 7 zile de la data primirii documentului de plată, trece sumele consemnate în documentul de plată.

Conform art. 176 alin. (21) din Codul fiscal, persoanele fizice care nu desfăşoară activitate de întreprinzător vor depune cererea privind restituirea impozitului pe venit plătit în plus începând cu ziua următoare termenului stabilit la art. 83 alin. (4) lit. b), (data de 30 aprilie a anului următor anului fiscal de gestiune), cu excepţia cazului în care persoana fizică intenţionează să îşi schimbe domiciliul permanent din Republica Moldova.

Cererea depusă anterior termenului stabilit se examinează începând cu ziua următoare termenului respectiv. Cererea privind restituirea sumei impozitului pe venit achitat/reținut în plus de/de la persoana fizică rezidentă a Republicii Moldova, care nu desfășoară activitate de întreprinzător este aprobată prin Ordinul SFS nr. 134 din 30 mai 2017.

[Modificare în Baza generalizată a practicii fiscale în temeiul aprobării Legii nr. 356 din 29.12.2022, Monitorul Oficial al R. Moldova nr. 456-459 din 30.12.2022, în vigoare 01.01.2023]

29.2.7.5 Care sunt documentele necesare de a fi prezentate de persoana fizică rezidentă a Republicii Moldova la restituirea impozitului pe venit în cazul, în care aceasta a utilizat scutirea soției (soțului) decedate, pe parcursul anului?

29.2.7.6 Care sunt documentele necesare de a fi prezentate de persoana fizică rezidentă a Republicii Moldova la restituirea impozitului pe venit în cazul, în care aceasta a utilizat scutirea soției (soțului)?

29.2.7.7 Cum urmează a fi depusă Cererea privind restituirea sumei impozitului pe venit achitat/reținut în plus de/de la persoană fizică rezidentă a Republicii Moldova, care nu desfășoară activitate de întreprinzător prin intermediul sistemului informațional „Declarație electronică”?

Cum urmează a fi depusă Cererea privind restituirea sumei impozitului pe venit achitat/reținut în plus de/de la persoană fizică rezidentă a Republicii Moldova, care nu desfășoară activitate de întreprinzător prin intermediul sistemului informațional „Declarație electronică”?

Restituirea impozitului pe venit achitat/reținut în plus persoanelor fizice care nu desfășoară activitate de întreprinzător se efectuează în corespundere cu prevederile Titlului II al Codului fiscal, art.175 și art.176, Capitolul 5 din Codului fiscal. În scopul executării restituirii supraplății impozitului pe venit, persoana fizică în primul rând urmează să depună Declarația persoanei fizice cu privire la impozitul pe venit. În cazul solicitării restituirii, restituirea se va efectua numai dacă contribuabilul nu are restanțe.

Serviciul „Declarație electronică” este destinat persoanelor fizice cetățeni pentru depunerea Cererii de restituire cu aplicarea semnăturii electronice sau mobile, fără ca persoana să se prezinte în cadrul direcțiilor de deservire (subdiviziunile teritoriale).

Pentru obţinerea accesului la serviciile fiscale electronice ca persoană fizică, este necesar de a parcurge procedura de autentificare pe portalul serviciilor fiscale electronice accesând Cabinetul personal al contribuabilului de pe portalul www.sfs.md, utilizând semnătura electronică. Pentru aceasta este necesar de parcurs următorii paşi:

1. De pe pagina web a SFS (www.sfs.md) accesați Cabinetul personal sau direct accesați portalul serviciilor fiscale electronice www.declaratii.fisc.md.

2. Vă autentificați pe portal prin intermediul serviciului M-Pass.

3. Alegeți tipul de semnătură electronică pe care îl dețineți.

4. Selectați tipul persoanei și anume „Persoană fizică” și accesați butonul „Setează”.

Menționăm că, Sistemul în mod automatizat oferă acces la toate serviciile fiscale electronice destinate persoanelor fizice la prima autentificare prin intermediul serviciului Mpass.

Pentru depunerea Cererii de restituire, accesăm compartimentul „Declaraţie electronică pentru persoane fizice” Pagina de start al serviciului „Declaraţia electronică” - conţine:

a) Informaţia despre utilizator;

b) Posibilitatea de a schimba limba de navigare;

c) Bara de meniu care indică la ce etapă se află declaraţia, unde aveți posibilitatea de a crea, semna și expedia declarația;

d) Modulul de căutare a declaraţiei; e) Şi opţiunea „Declaraţie nouă”.

Pentru a prezenta cererea de restituire este necesar să accesați Declarație nouă și după accesăm: Compartimentul „Cereri de restituire” - este disponibil formularul cererii pentru restituirea supraplăţii la impozitul pe venit.

.png)

Datele de identificare ale contribuabilului, şi anume: Numele, prenumele, domiciliul/reşedinţa şi codul personal sunt completate în mod automat de către sistem din baza de date a Serviciului Fiscal de Stat.

.png)

Datele de contact telefonul şi e-mailul sunt informaţii confidenţiale şi vor fi utilizate de către Serviciul Fiscal de Stat, exclusiv pentru a lua legătura cu contribuabilul, în cazul în care apar neclarităţi referitor la datele înscrise în cerere.

Suma spre restituire se indică cu cifre. Veți indica perioadele aferente căruia s-au identificat sumele spre restituire prin indicarea fiecărei perioade în rînd separat. Pentru completarea datelor pentru mai multe perioade se accesează opţiunea „Adaugă rînd”, iar în cazul eliminării acestora se accesează opţiunea „Şterge”, de la finalul rîndului.

.png)

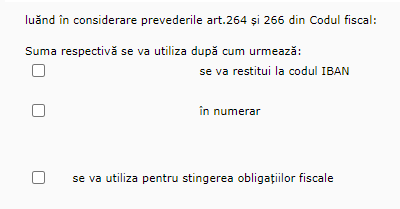

Sumele impozitului pe venit acceptate spre restituire, la Cererea persoanei fizice, se transferă de către unitățile teritoriale ale Trezoreriei de Stat la contul bancar al persoanei fizice, conform datelor bancare indicate de aceasta în Cerere, sau se restituie în numerar în modul general stabilit. Respectiv, veți bifa boxa corespunzătoare metodei de restituire. În cazul solicitării restituirii la contul bancar se vor indica datele bancare (IBAN).

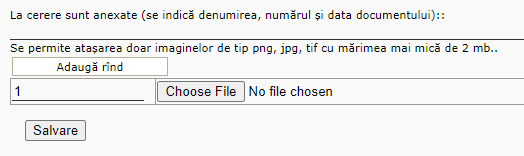

La cerere se vor atașa documentele corespunzătoare situațiilor care au dus la apariția supraplății. Se indică denumirea, numărul și data documentului cu atașarea acestora. Se permite atașarea doar imaginelor de tip png, jpg, tif cu mărimea mai mică de 2 mb. Pentru completarea datelor pentru mai multe documente se accesează opţiunea „Adaugă rînd”, iar în cazul eliminării acestora se accesează opţiunea „Şterge”, de la finalul rîndului. Cererea urmează să fie verificată şi în cazul în care au fost completate toate datele se accesează butonul „Salvare”.

Cererea salvată se află în statutul „Noi” ea poate fi ştearsă, previzualizată, modificată sau semnată. Pentru a semna Cererea, tastăm butonul „Semnează”.

Ulterior automat vom fi redirecţionaţi în serviciul guvernamental MSign.

Alegem tipul de semnătură electonică de care dispunem, accesăm dublu click pe numele afişat în fereastra softului SecureSign, introducem PIN-ul (parola) dispozitivului şi semnăm Cererea.

După aplicarea semnăturii, Cererea trece în compartimentul „Semnate” cu statutul „Semnat”.

Accesînd Cererea, sunt disponibile următoarele opţiuni:

˗ eliminarea totală a documentului accesînd Butonul „Şterge”;

˗ vizualizarea documentului - „Previzualizare”;

˗ Butonul „Şterge semnătura” - permite să ştergeţi semnătura aplicată şi Cererea va fi returnată în rubrica „Noi”;

˗ Butonul „ Trimitere” - permite expedierea Cererii către Serviciul Fiscal de Stat.

La accesarea butonului „Trimite” Cererea se va regăsi în statutul „ Trimise/primite”.

Cererea va trece de etapa de validare a datelor şi se va schimba statutul Cererii în „Acceptat”. În statutul „Acceptat” putem vizualiza „Recipisa” - document confirmativ că Cererea a fost transmisă şi prezentată către Serviciul Fiscal de Stat. În caz de refuz veți primi notificare de la SFS.