Приказ ГHC № 320 от 28-08-2023

- 29 Подоходный налог

- 29.2 Физические лица не осуществляющие предпринимательскую деятельность

- 29.2.10 Налогообложение дохода, полученные физическими лицами, не занимающимися предпринимательской деятельностью, от сдачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиции) недвижимой собственности лицам, указанным в ст. 54, а также иным лицам, кроме указанных в ст. 90 Налогового кодекса (ч. (34) ст. 901 НК)

29.2.10.2

переносится в архив- 29 Подоходный налог

- 29.2 Физические лица не осуществляющие предпринимательскую деятельность

- 29.2.3 Освобождения и другие вычеты

29.2.3.72

Имеет ли налогоплательщик право на освобождение для иждивенца с ограниченными возможностями вследствие заболевания с детства, являющегося родным братом супруги налогоплательщика?

- 29 Подоходный налог

- 29.2 Физические лица не осуществляющие предпринимательскую деятельность

- 29.2.10 Налогообложение дохода, полученные физическими лицами, не занимающимися предпринимательской деятельностью, от сдачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиции) недвижимой собственности лицам, указанным в ст. 54, а также иным лицам, кроме указанных в ст. 90 Налогового кодекса (ч. (34) ст. 901 НК)

29.2.10.15

Как регистрировать договор найма физическими лицами, которые не осуществляют предпринимательскую деятельность, в случае передачи ими недвижимого имущества лицам, указанным в ст. 54, а также иным лицам, кроме указанных в ст. 90 Налогового кодекса?

Физические лица, сдающие в найме недвижимое имущество, в том числе через онлайн-платформы Booking и Airbnb, обязаны зарегистрировать в Государственной налоговой службе договор передачи во владение и/или пользование (аренду, аренду, узуфрукт, поверхность) недвижимой собственности.

Согласно положениям Налогового кодекса, указанные выше лица обязаны в течение 7 дней со дня заключения договора зарегистрировать его в Государственной налоговой службе. Также соответствующие физические лица уплачивают налог в размере 7% от ежемесячной стоимости договора. Этот налог уплачивается ежемесячно, не позднее 25-го числа текущего месяца.

Регистрация договора может быть произведена в управлениях налогового обслуживания Государственной налоговой службы или в электронном виде через SIA „e- Cerere” модуль „Cererea de înregistrare a contractelor de dare în locațiune a bunurilor imobiliare de către persoanele fizice”. Другие способы – заказным письмом с приложением необходимых подтверждающих документов или через официальную электронную почту ГНС.

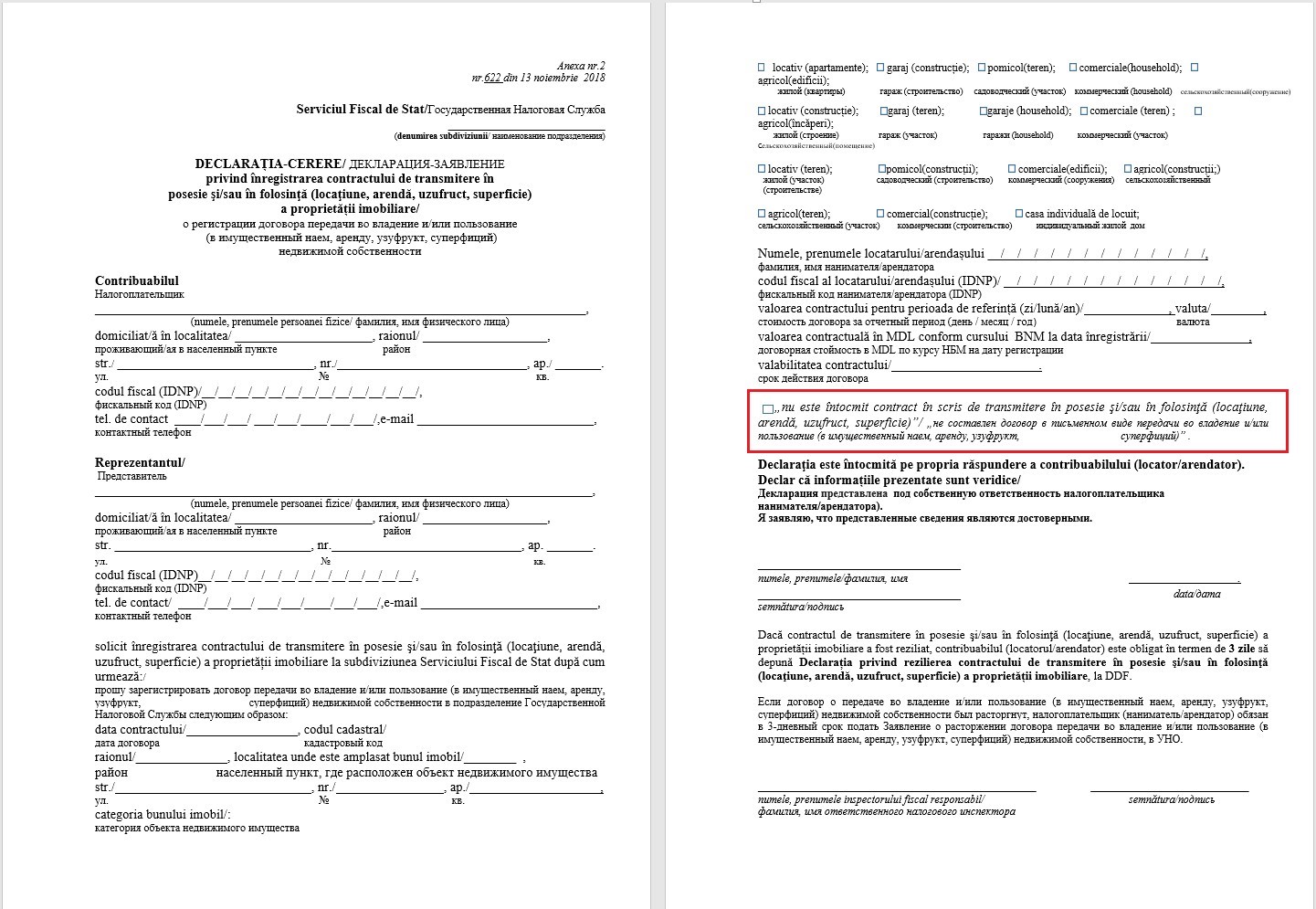

Скачивание Декларации-Заявления

Декларация-Заявление о регистрации договора передачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиций) недвижимой собственности, можно скачать на портале www.sfs.md, раздел Физические лица/Бланки.

Заполнение Декларации-Заявления

Скачанная Декларация-Заявление (приложение № 2 к Приказу ГНС № 622 от 13.11.2018) заполняется вручную или на компьютере. Если передача во владения и/или пользования недвижимым имуществом происходит без заключения договора в письменной форме между сторонами, в Декларации-Заявления налогоплательщик должен отметить– « не составлен договор в письменном виде передачи во владение и/или пользование», которое можно найти на стр.2.

Фигура № 1. Декларация-Заявление о регистрации договора передачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиций) недвижимой собственности

Подача Декларации-Заявления в подразделении Государственной налоговой службе

Если физическое лицо, передающее во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиций) недвижимую собственности, не имеет электронной подписи для регистрации договоров, физическое лицо обязана подать в Управления налогового обслуживания Декларацию-Заявление о регистрации договора передачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиций) недвижимой собственности с предъявлением документа, удостоверяющего личность наймодателя-арендодателя и приложением копии договора (в случае, если договор передачи во владение и/или пользование (в имущественный наем, аренду, узуфрукт, суперфиций) недвижимой собственности составлен в письменной форме). Декларация-Заявление может быть подано представителем налогоплательщика (наймодатель-арендодатель) с обязательным приложением документа, удостоверяющего доверенности представителя, согласно ст. 244 Налогового кодекса.

Другие способы подачи Декларации-Заявления

Если физическое лицо не имеет возможности обратиться в подразделение ГНС, физическое лицо может отправить в подразделение ГНС заказным письмом Декларацию-Заявление с приложением подтверждающих документов. Датой регистрации будет считаться дата подачи письма в почтовое отделение. Декларацию-Заявление можно подать по электронной почте ГНС. Декларацию-Заявление вместе с подтверждающими документами (подписанной электронной подписью) необходимо отправить на электронную почту mail@sfs.md. Датой получения Заявления-Декларации будет считаться дата регистрации договора, отправленной по электронной почте.

Подача декларации - Заявления в электронном виде, через электронную услугу SIA «e- Cerere»

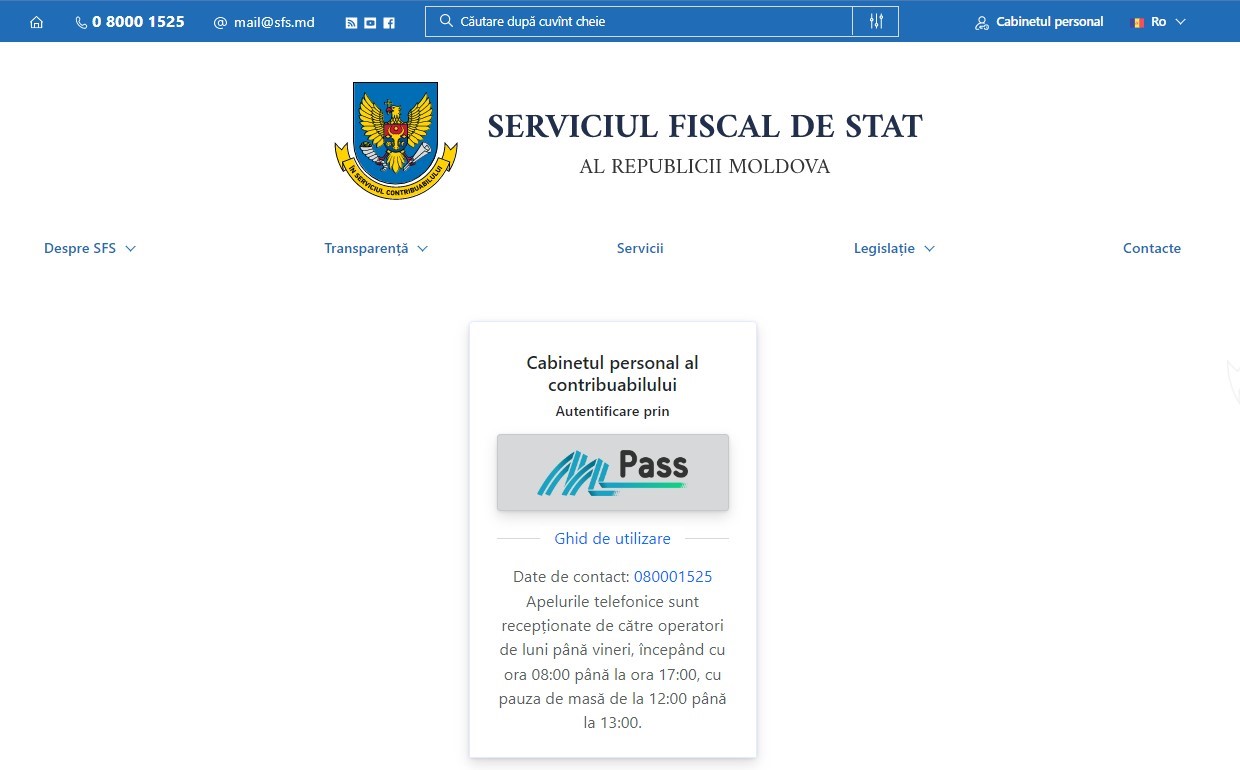

Шаг 1 – Доступ в SIA «Личный кабинет налогоплательщика»

При наличии у налогоплательщика электронной/мобильной подписи, он получит доступ к Автоматизированной информационной системе «Личный кабинет налогоплательщика», которая доступна на официальном сайте Государственной фискальной службы www.sfs.md. В правой части веб-страницы нажмите на раздел, предназначенный системе (Фигура 2).

Фигура № 2. Доступ к SIA „Личный кабинет налогоплательщика” с официальной страницы ГНС

Шаг 2 – Аутентификация в SIA «Личный кабинет налогоплательщика»

При нажатии кнопки «Личный кабинет», отмеченной в фигуре 1, открывается страница аутентификации (Фигура 3).

Единственным способом аутентификации в рамках Автоматизированной информационной системы «Личный кабинет налогоплательщика» является аутентификация через Услугу аутентификации и контроля доступа - MPass.

Фигура №3. Доступ к SIA „Личный кабинет налогоплательщика” с официальной страницы ГНС

Правительственная служба аутентификации и контроля доступа обеспечивает налогоплательщикам аутентификацию различными методами (рисунок 4), а именно:

- С электронной подписью, выданной на защищенном устройстве создания подписи на основе сим-карты, полученной от I.M. „Orange Moldova” или I.M. „Moldcell.” S.A;

- С электронной подписью, оформленной на криптографическом устройстве – Токен, полученной от Службы информационных технологий и кибернетической безопасности» и/или Государственного учреждения «Центр информационных технологий в финансах»;

- С электронным удостоверением личности, выданным Агентством государственных услуг;

- Посредством метода «Двухэтапной аутентификации», который не требует применения электронной подписи при каждой аутентификации, а только при первой установке проверочного кода в аккаунте MPass.

Фигура № 4. Методы аутентификации через MPass

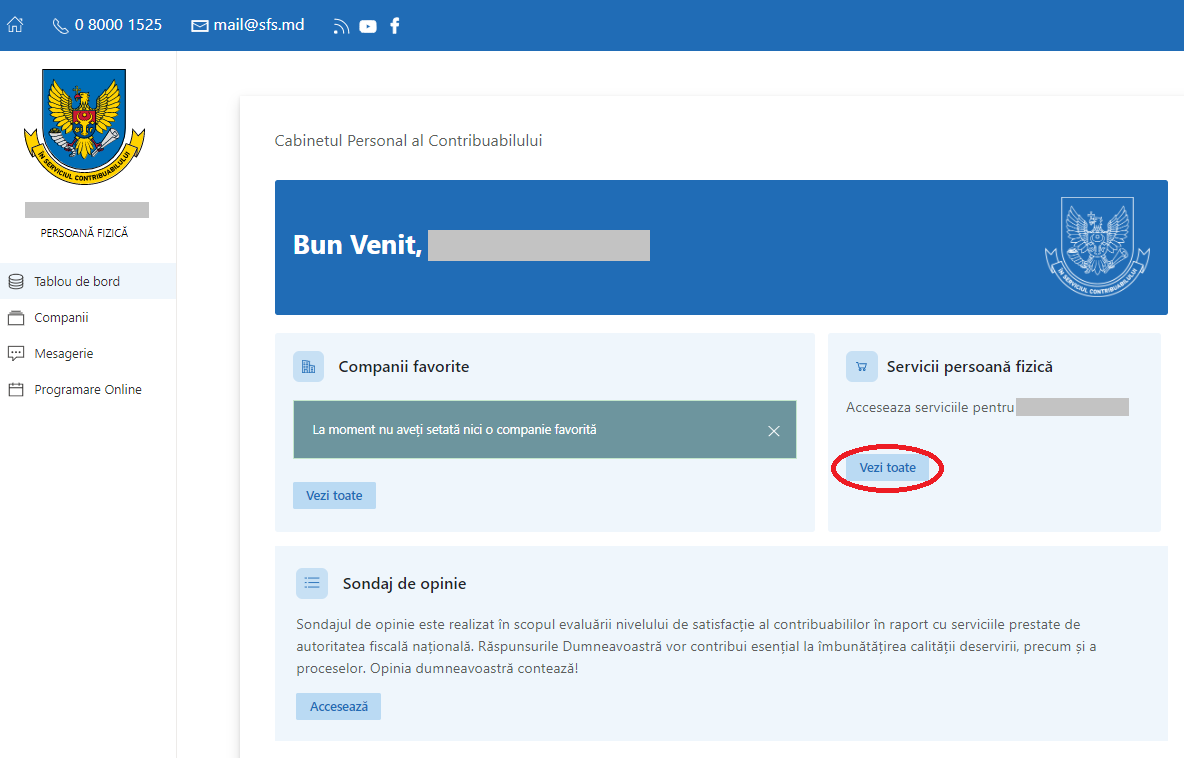

Шаг 3 – Доступ к услуге SIA «e-Cerere»

После входа в «Личный кабинет налогоплательщика» перейдите в раздел «Услуги» (Фигура 5).

Фигура № 5. Доступ к электронным услугам предназначенный физическими лицами

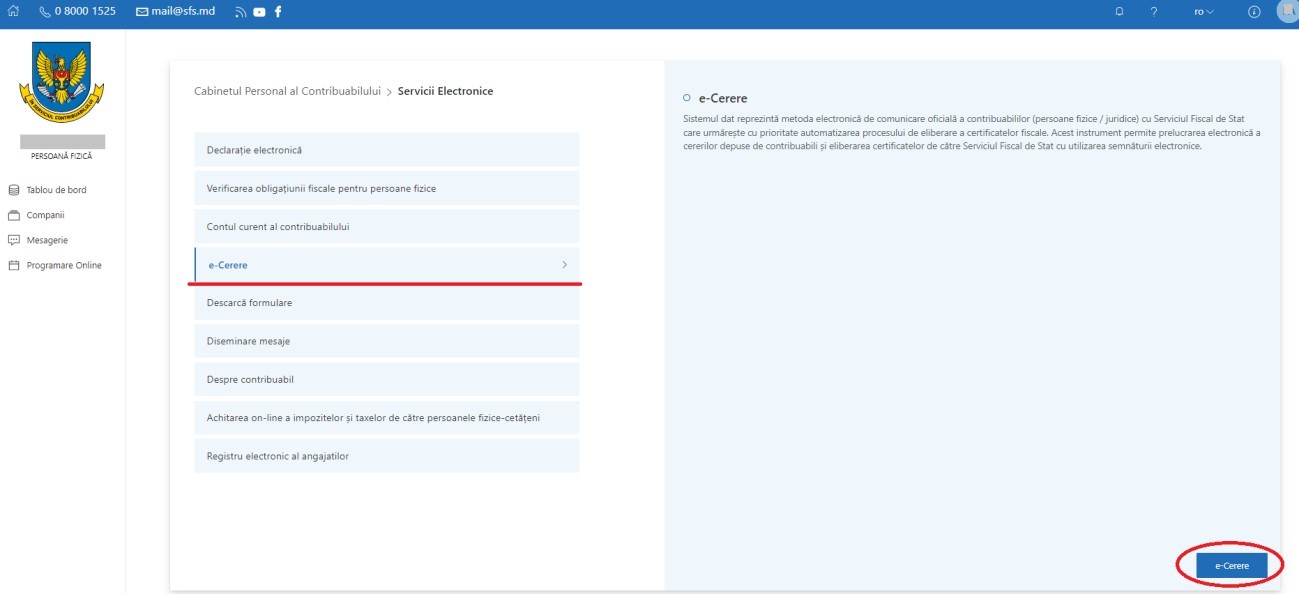

Из предложенного списка услуг выберите SIA „e-Cerere” (рисунок 6).

Фигура № 6. Список электронных услуг в SIA „Личный кабинет налогоплательщика”

Шаг 4 - Доступ к услуге «Заявление на регистрацию договоров аренды недвижимого имущества физическими лицами»

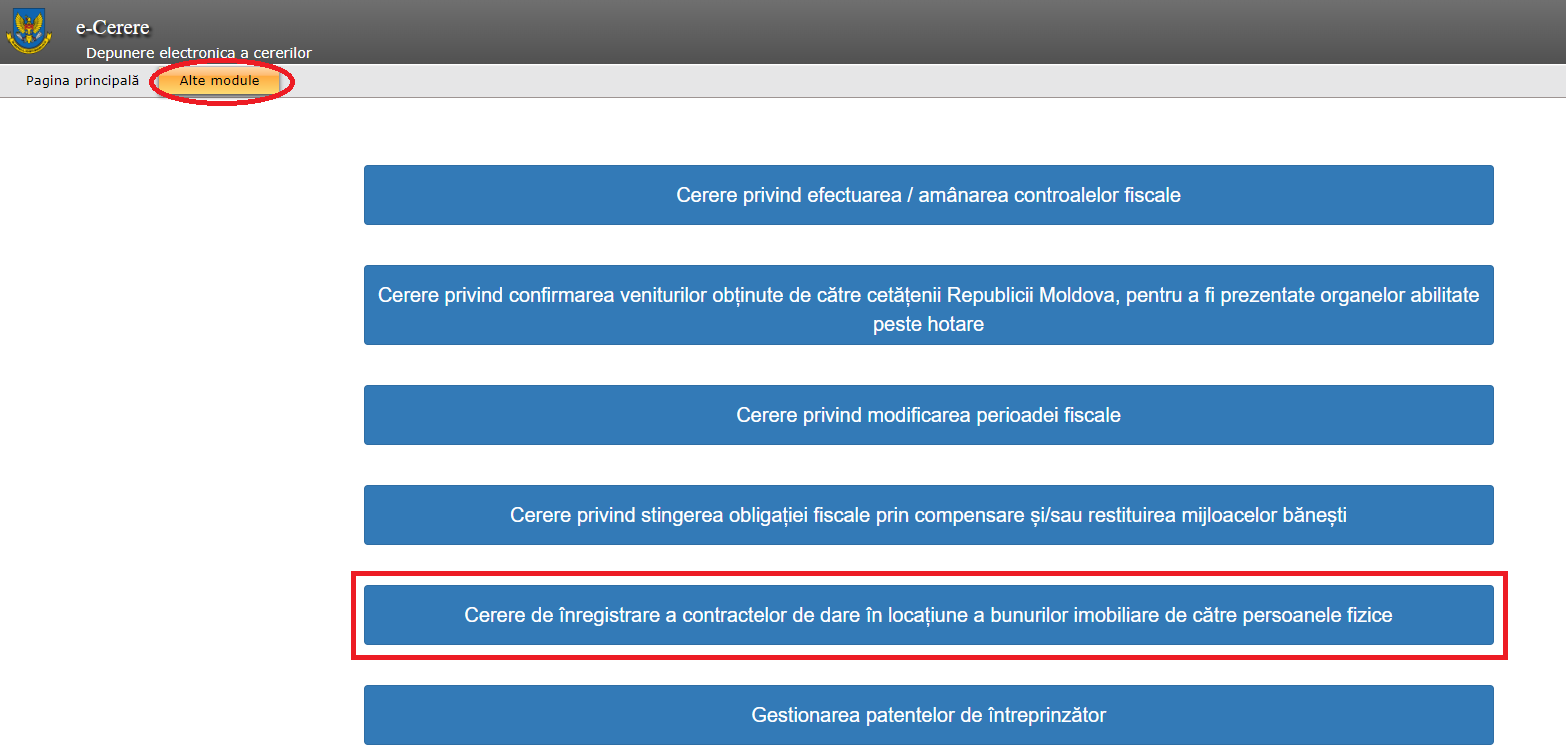

После получения доступа к услуге «e-Cerere», в главном меню необходимо выбрать раздел «Другие модули», затем модуль «Заявление на регистрацию договоров аренды недвижимого имущества физическими лицами» (рисунок 7).

Фигура №7. Список электронных услуг в SIA „e-Cerere”

Шаг 5 – Подача Декларации-заявления

В открывшемся всплывающем окне необходимо заполнить поля с информацией из договора (Фигура 8).

Фигура №8. Заявление о регистрации договоров найма недвижимого имущества физическими лицами

В разделе «Информационные документы» (Фигура 9) необходимо загрузить договор передачи владения и/или пользования (аренды, аренды, узуфрукта, суперфиция) недвижимого имущества.

В случае, если между сторонами не был составлен договор, в открывшемся всплывающем окне необходимо заполнить поля с информацией из Декларации- заявления (Фигура 1).

В разделе «Информационные документы» необходимо загрузить Декларации- заявления о регистрации договора передачи владения и/или пользования (аренды, аренды, узуфрукта, площади) недвижимого имущества.

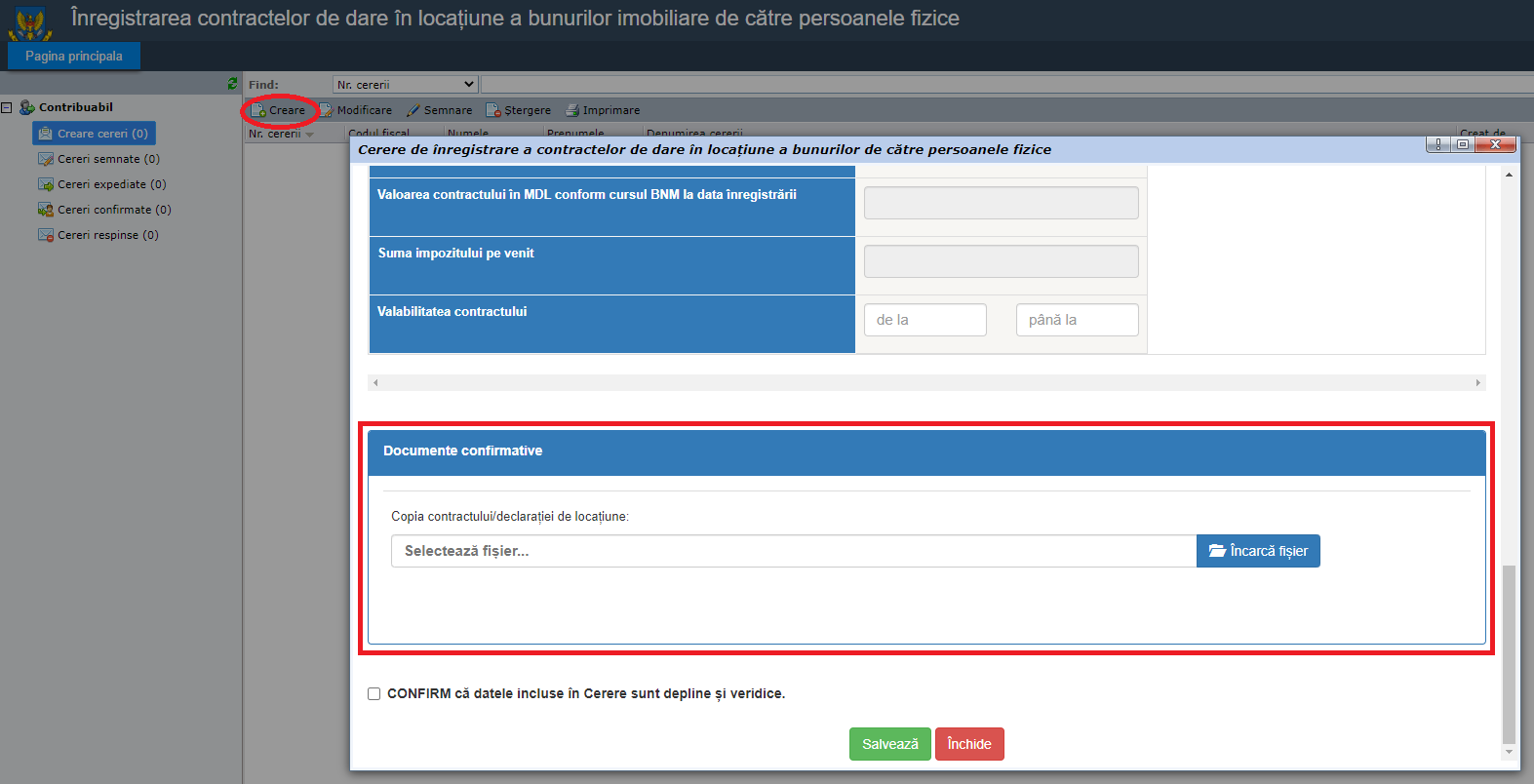

Фигура №9 Модуль «Заявление о регистрации договоров найма недвижимого имущества физическими лицами»

После сохранения заявления его необходимо подписать и отправить в ГНС, посредством этой же услуги.

Шаг 6 – Получение заявления о приеме на работу

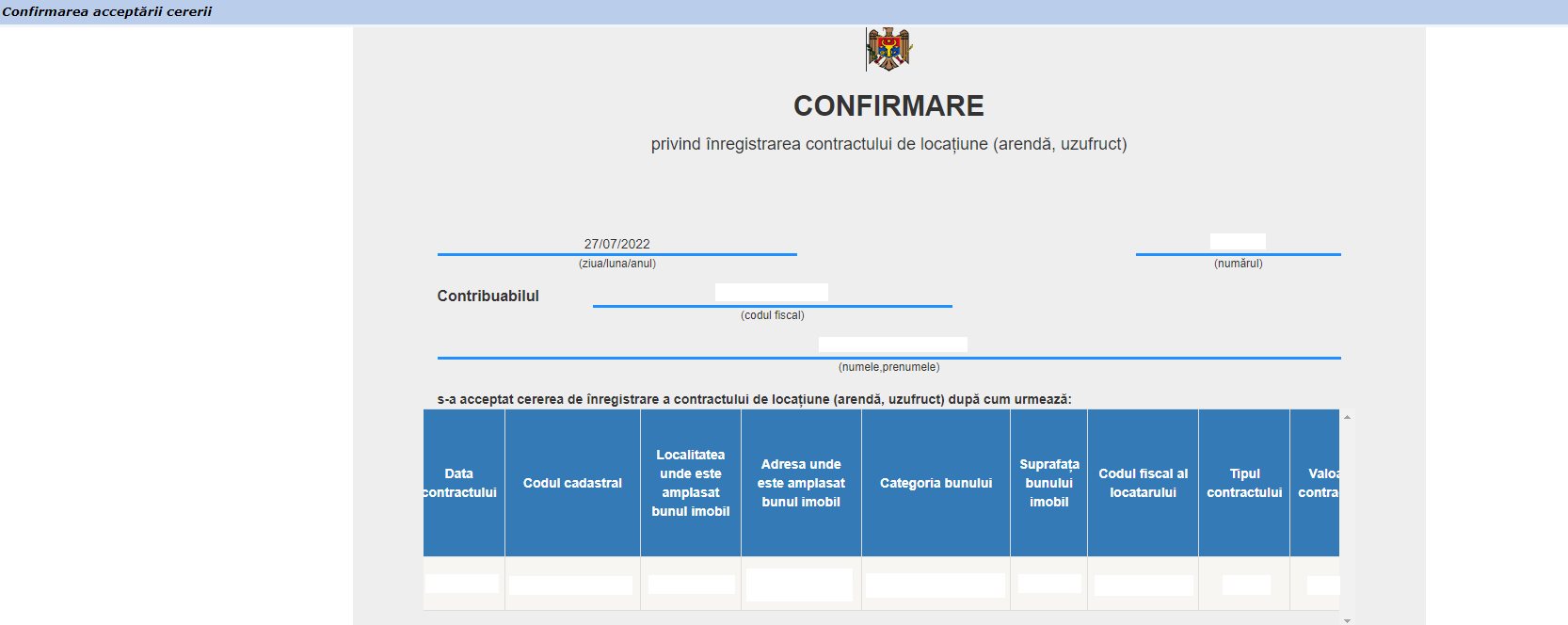

После отправки Декларации-заявления, его получения и проверки Государственной налоговой службой, налогоплательщик получает Подтверждение о регистрации договора аренды/декларации-заявления и информацию о ежемесячной сумме подоходного налога, подлежащей уплате, либо в зависимости от обстоятельств Квитанция об отказе в регистрации Декларации-заявления.

Фигура №10 Модуль «Заявление о регистрации договоров найма недвижимого имущества физическими лицами»

Фигура №11 Модуль «Заявление о регистрации договоров найма недвижимого имущества физическими лицами»

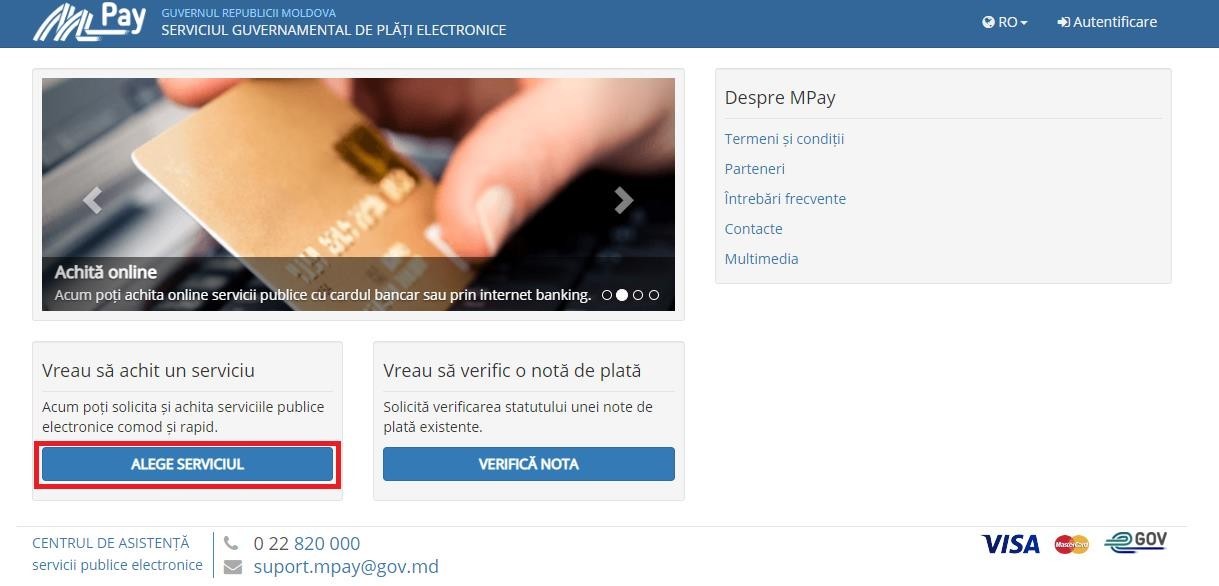

Шаг 7 – Оплата налога с дохода, полученного от сдачи недвижимости в аренду

Оплата налоговых обязательств производится в национальной валюте с использованием электронных платежных средств безналичным способом или через банки (их филиалы или дочерние организации) с наличным расчетом. Уплата налога в размере 7% от стоимости договора будет обеспечиваться ежемесячно не позднее 25 числа текущего месяца (ч. (34) статьи 901 Налогового кодекса).

Относительно электронных платежных инструментов, которые могут быть использованы для погашения налоговых обязательств, связанных с подоходным налогом от передачи во владение и/или пользование (аренду, аренду, узуфрукт, поверхность) недвижимого имущества, может быть использована услуга «Подоходный налог за передачу во владение и/или пользование недвижимым имуществом», доступна на официальной странице Государственной службы электронных платежей MPay https://mpay.gov.md/.

Фигура №12 Модуль «Государственной службы элекронных платежей Mpay»

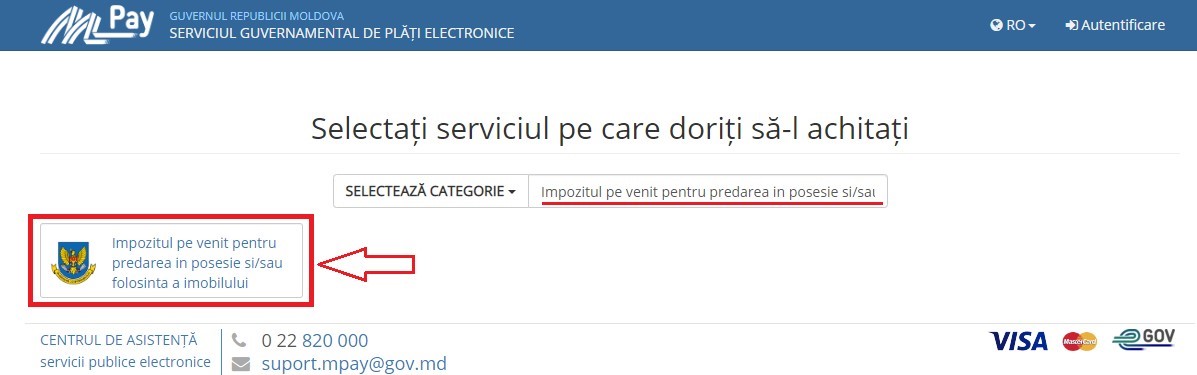

В строке поиска на сайте введите: Налог на прибыль при передаче во владение и/или пользование недвижимым имуществом» и выберите соответствующую услугу.

Фигура «№ 13. Поиск услуги «Налог на прибыль при передаче во владение и/или пользование недвижимым имуществом»

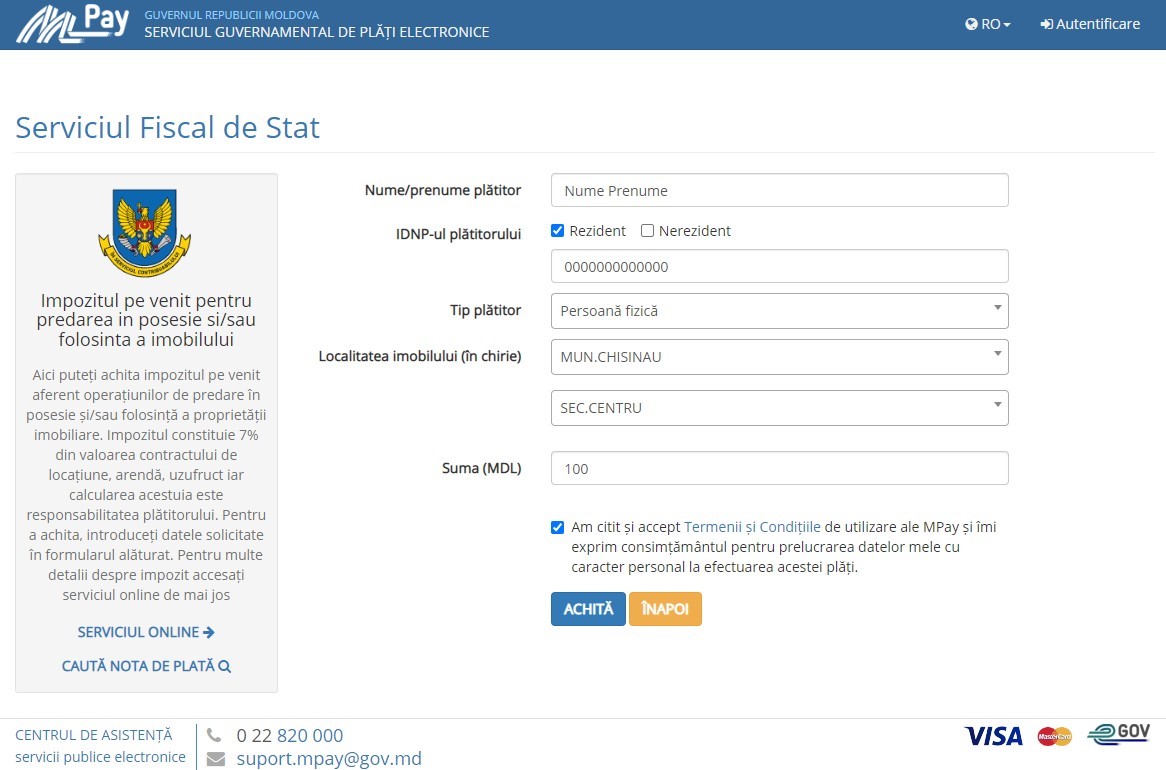

В открывшемся новом окне заполните поля данными, запрошенными системой и нажмите «Оплатить».

Фигура «№ 14. Уплата налога на прибыль при передаче во владение и/или пользование недвижимым имуществом

На последнем этапе, вам нужно выбрать способ оплаты, который вы хотите использовать.

Фигура №15. Выбор способа оплаты.