Ordinul SFS nr. 320 din 28-08-2023

- 29 Impozitul pe venit

- 29.2 Persoanele fizice ce nu practică activitate de întreprinzător

- 29.2.10 Impozitarea venitului obținut de către persoanele fizice care nu desfășoară activitate de întreprinzător, din transmiterea în posesie și/sau folosință (locațiune, arendă, uzufruct, superficie) a proprietății imobiliare persoanelor specificate la art. 54, precum și altor persoane decît celor specificate la art. 90 din Codul fiscal (art. 901 alin. (34) CF)

29.2.10.2

se transferă în arhivă- 29 Impozitul pe venit

- 29.2 Persoanele fizice ce nu practică activitate de întreprinzător

- 29.2.3 Scutiri şi alte deduceri

29.2.3.72

Are dreptul contribuabilul să utilizeze scutirea pentru persoana întreținută cu dizabilităţi din copilărie care este frate cu soția contribuabilului?

- 29 Impozitul pe venit

- 29.2 Persoanele fizice ce nu practică activitate de întreprinzător

- 29.2.10 Impozitarea venitului obținut de către persoanele fizice care nu desfășoară activitate de întreprinzător, din transmiterea în posesie și/sau folosință (locațiune, arendă, uzufruct, superficie) a proprietății imobiliare persoanelor specificate la art. 54, precum și altor persoane decît celor specificate la art. 90 din Codul fiscal (art. 901 alin. (34) CF)

29.2.10.15

Cum urmează a fi înregistrat contractul de locațiune de către persoanele fizice care nu desfășoară activitate de întreprinzător, în cazul transmiterii de catre acestea a proprietății imobiliare persoanelor specificate la art. 54, precum și altor persoane decât cele specificate la art. 90 din Codul fiscal?

Persoanele fizice care transmit în locațiune bunuri imobile, inclusiv prin intermediul platformelor online Booking și Airbnb, au obligația să înregistreze contractul de transmitere în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietății imobiliare la Serviciul Fiscal de Stat.

Potrivit prevederilor Codului fiscal, persoanele menționate supra sunt obligate, în termen de 7 zile de la data încheierii contractului, să-l înregistreze la Serviciul Fiscal de Stat. De asemenea, persoanele fizice respective achită impozit în mărime de 7% din valoarea lunară a contractului. Acest impozit se achită lunar, cel târziu la data de 25 a lunii în curs.

Înregistrarea contractului poate fi făcută la Direcțiile deservire fiscală ale Serviciului Fiscal de Stat sau electronic prin intermediul serviciului „e-Cerere” modulul „Cererea de înregistrare a contractelor de dare în locațiune a bunurilor imobiliare de către persoanele fizice”. Alte metode sunt prin intermediul unei scrisori recomandate cu anexarea documentelor confirmative necesare, sau prin intermediul poștei electronice oficiale a Serviciului Fiscal de Stat.

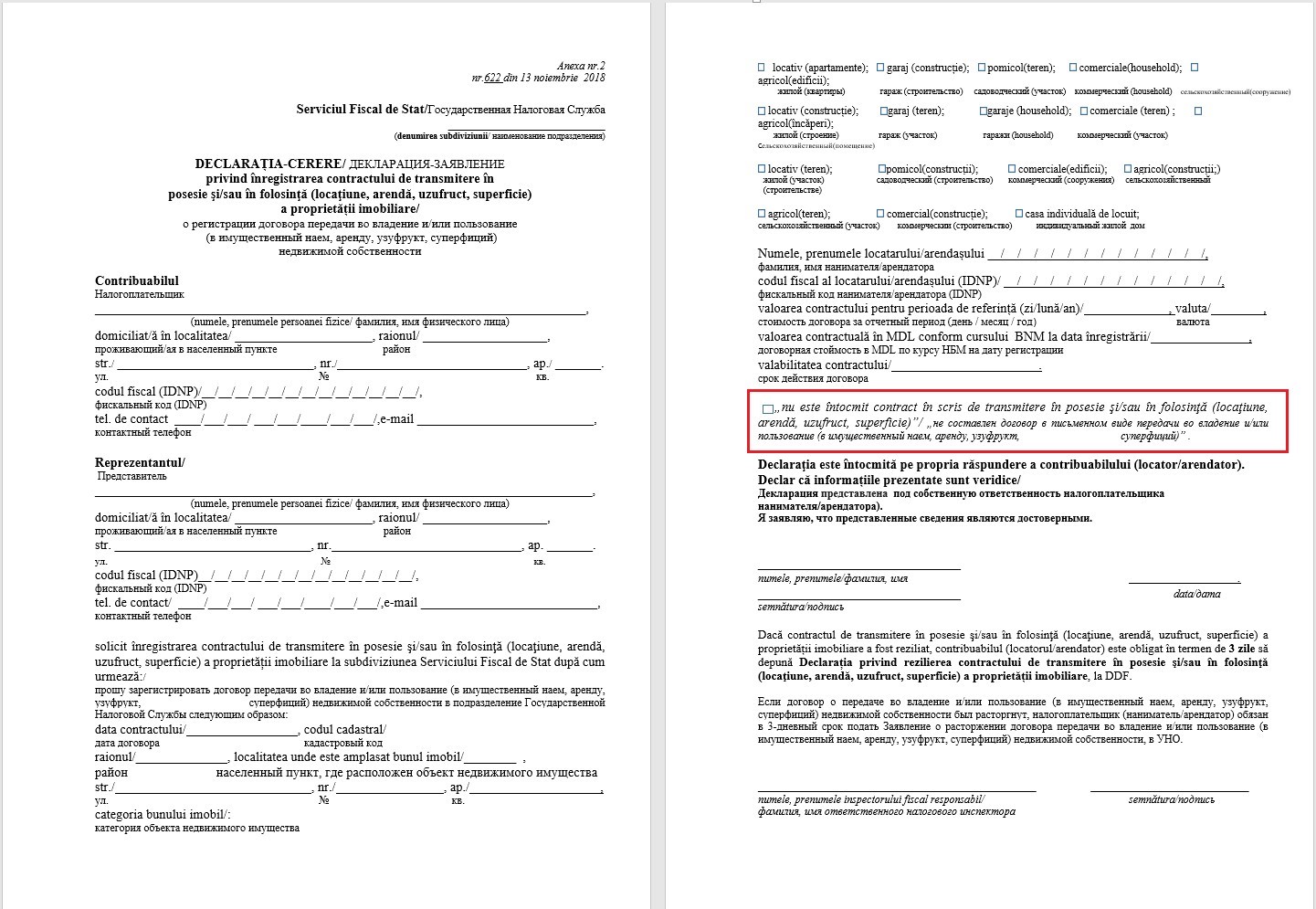

Descărcarea Declarației-Cerere

Declarația-cerere privind înregistrarea contractului de transmitere în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietății imobiliare poate fi descărcată de pe portalul www.sfs.md, compartimentul Persoane fizice/ Formulare.

Completarea Declarației-Cerere

Declarația-cerere descărcată (anexa nr. 2 la Ordinul SFS nr. 622 din 13 noiembrie 2018) se completează manual sau la calculator. Dacă transmiterea în posesie şi/sau în folosinţă a proprietății imobiliare are loc fară încheierea unui contract în formă scrisă între părți, în Declaraţia-Cerere contribuabilul urmează să bifeze poziţia – “nu este întocmit contract în scris de transmitere în posesie şi/sau în folosinţă”, care se regăsește pe pagina nr. 2.

Figura 1. Declaraţia-Cerere privind înregistrarea contractului de transmitere în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietății imobiliare

Depunerea Declarației-Cerere la subdiviziunea teritorială a Serviciului Fiscal de Stat În cazul în care persoana fizică care transmite în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct, superficie) proprietate imobiliară, nu deţine semnătură electronică pentru înregistrarea contractelor, aceasta este obligată să depună la Direcția deservire fiscală Declaraţia-Cerere privind înregistrarea contractului de transmitere în posesie şi/sau folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietăţii imobiliare, cu prezentarea documentului ce confirmă identitatea locatorului/arendatorului şi anexarea copiei contractului (în cazul în care este întocmit în scris contract de transmitere în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietăţii imobiliare). Declaraţia-Cerere, după caz, poate fi depusă prin reprezentantul contribuabilului (locator/arendator), cu anexarea obligatorie a documentului care atestă împuternicirile reprezentantului, conform art. 244 din Codul fiscal.

Alte metode de depunere a Declarației-Cerere

În cazul în care persoana fizică nu are posibilitatea de a se deplasa la subdiviziunea SFS, atunci ea poate remite subdiviziunii SFS, prin intermediul unei scrisori recomandate, Declaraţia-Cerere cu anexarea documentelor confirmative. Data înregistrării va fi considerată data la care scrisoarea a fost depusă la oficiul poştal.

Declaraţia-Cerere poate fi depusă prin intermendiul poştei electronice a Serviciului Fiscal de Stat. Aceasta, împreună cu documentele confirmative (autentificate prin semnătură digitală), urmează a fi transmisă la adresa electronică mail@sfs.md. Data înregistrării contractului, remis prin e-mail, se va considera data recepţionării Declaraţiei-Cerere.

Depunerea Declarației-Cerere în mod electronic, prin intermediul serviciului electronic SIA „e- Cerere”

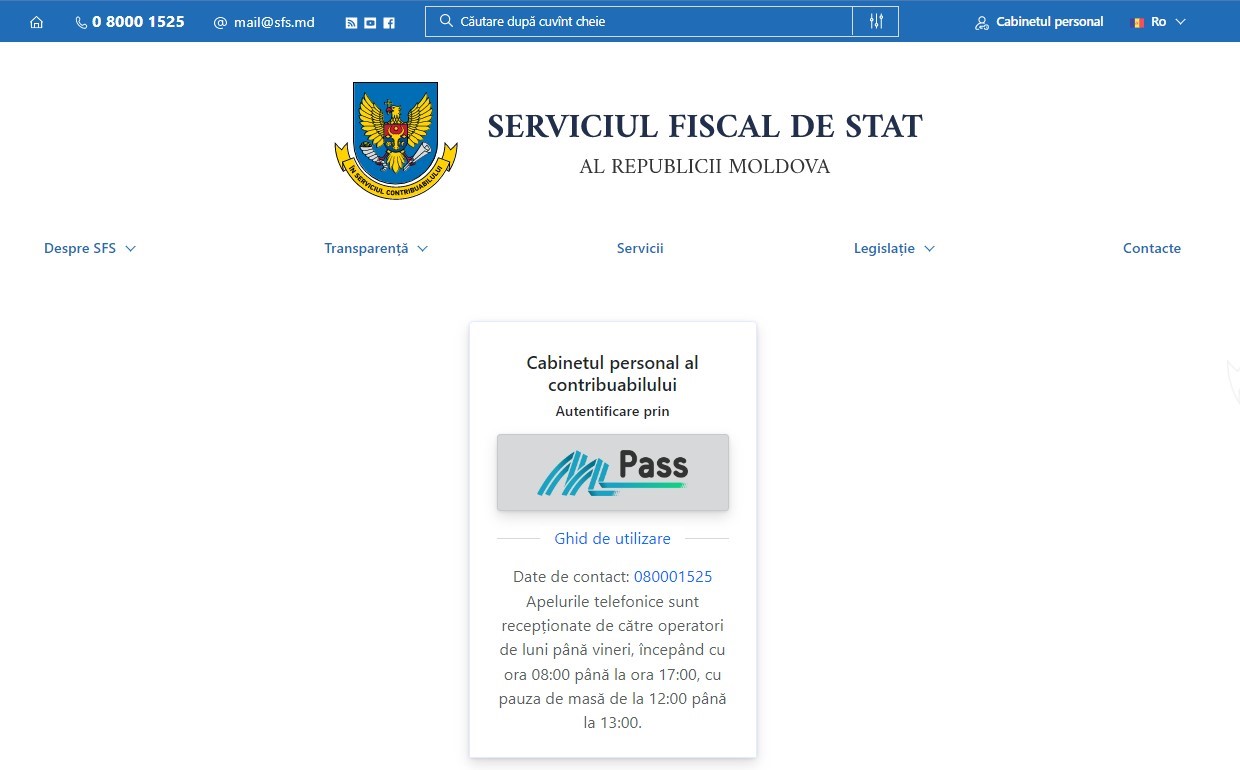

Pasul 1 – Accesarea SIA „Cabinetul personal al contribuabilului”

În cazul în care contribuabilul deține semnătura electronică/mobilă, acesta va accesa Sistemul Informațional Automatizat „Cabinetul personal al contribuabilului” care este disponibil pe pagina oficială a Serviciului Fiscal de Stat www.sfs.md. În partea dreaptă a paginii web, se accesează compartimentul destinat sistemului (figura 2).

Figura 2. Accesarea SIA „CPC” de pe pagina oficială a Serviciului Fiscal de Stat

Pasul 2 – Autentificarea în cadrul SIA „Cabinetul personal al contribuabilului”

La accesarea compartimentului destinat sistemului, butonul „Cabinetul personal” marcat în figura 1, se deschide pagina de autentificare (figura 3). Unica metodă de autentificare în cadrul Sistemul Informațional Automatizat „Cabinetul Personal al Contribuabilului”, este autentificarea prin intermediul Serviciului de autentificare și control al accesului - MPass.

Figura 3. Autentificarea în cadrul SIA „Cabinetul personal al contribuabilului”

Serviciul guvernamental de autentificare și control al accesului pune la dispoziția contribuabililor autentificarea prin diverse metode (figura 4) și anume:

- Cu semnătura electronică eliberată pe dispozitiv securizat de creare a semnăturii în baza cartelei SIM, obținută de la I.M. „Orange Moldova” sau I.M. „Moldcell.” S.A;

- Cu semnătură electronică eliberată pe dispozitiv criptografic – Token, obținută de la I. P. „Serviciul Tehnologia Informației și Securitate Cibernetică” sau de la I.P. „Centrul de Tehnologii Informaționale în Finanțe”;

- Cu buletin de identitate electronic emis de către I.P. „Agenția Servicii Publice”;

- Prin metoda „Autentificarea în doi pași”, care nu necesită aplicarea semnăturii electronice pentru fiecare autentificare, ci doar la prima setare a codului de verificare în contul MPass.

Figura 4. Metodele de autentificare prin MPass

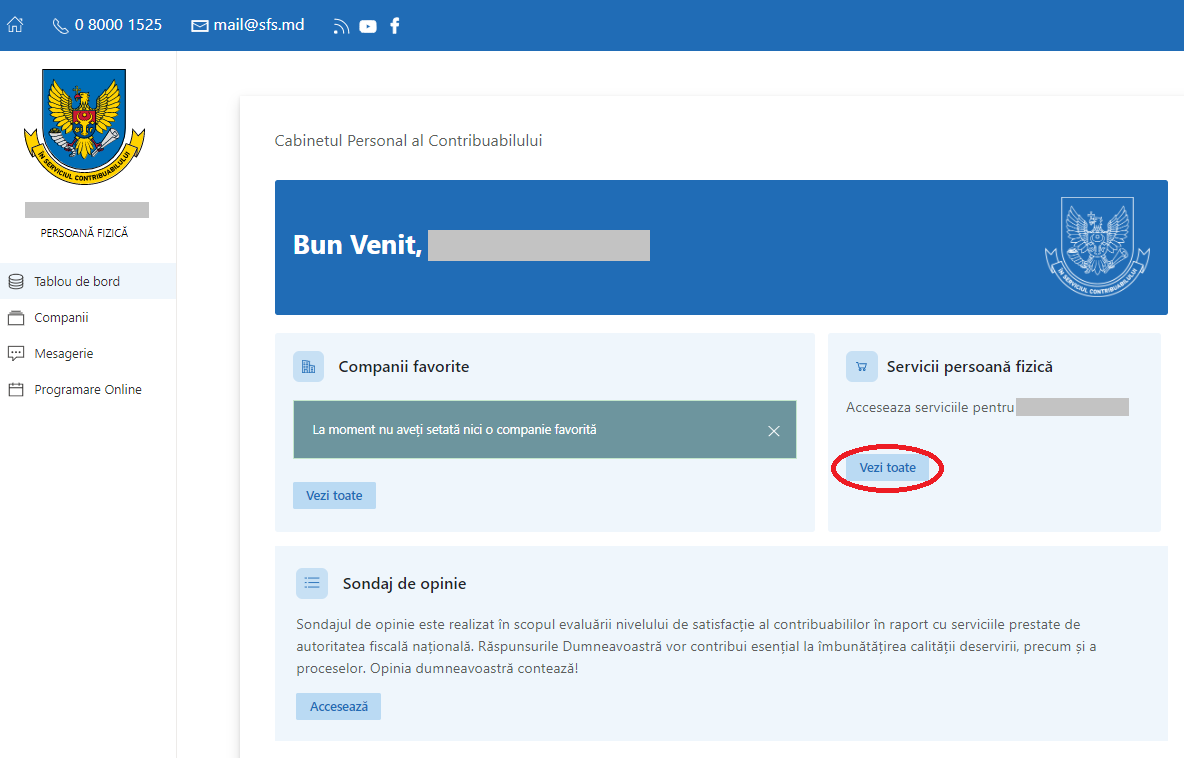

Pasul 3 – Accesarea serviciului „e-Cerere”

În cadrul SIA „Cabinetul personal al contribuabilului” se va accesa compartimentul „Servicii” (figura 5).

Figura 5. Accesarea serviciilor electronice destinate persoanelor fizice

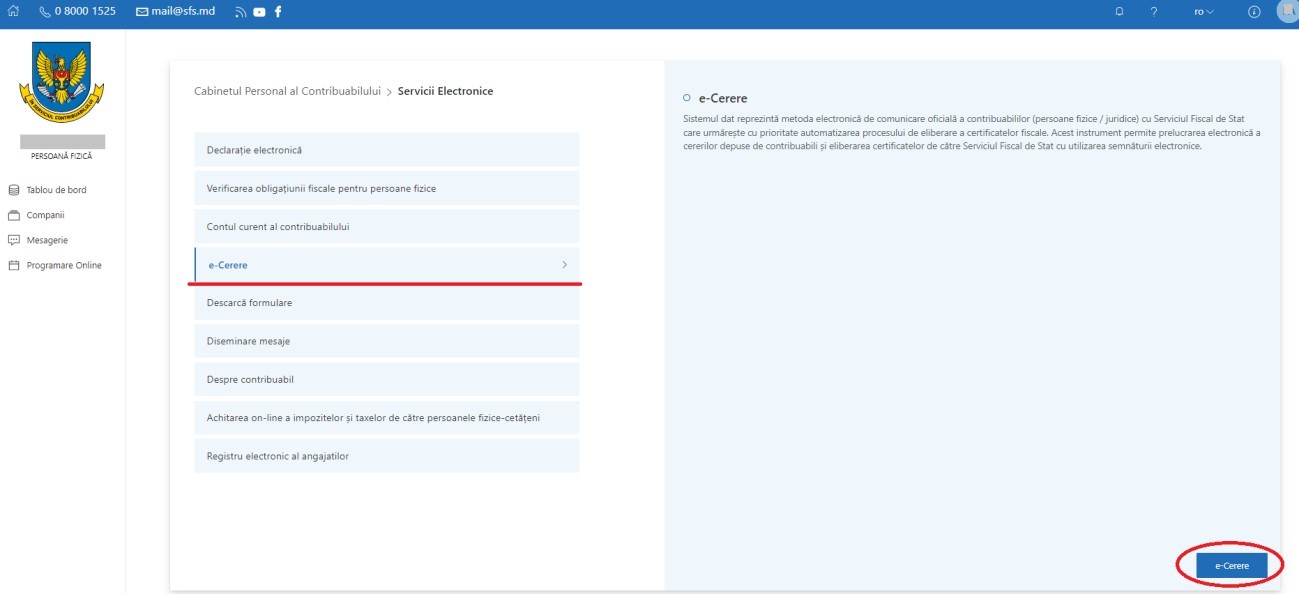

Din lista de servicii propusă se va selecta „e-Cerere” (figura 6)

Figura 6. Lista serviciilor electronice din cadrul SIA „Cabinetul personal al contribuabilului”

Pasul 4 – Accesarea modului „Cererea de înregistrare a contractelor de dare în locațiune a bunurilor imobiliare de către persoanele fizice”

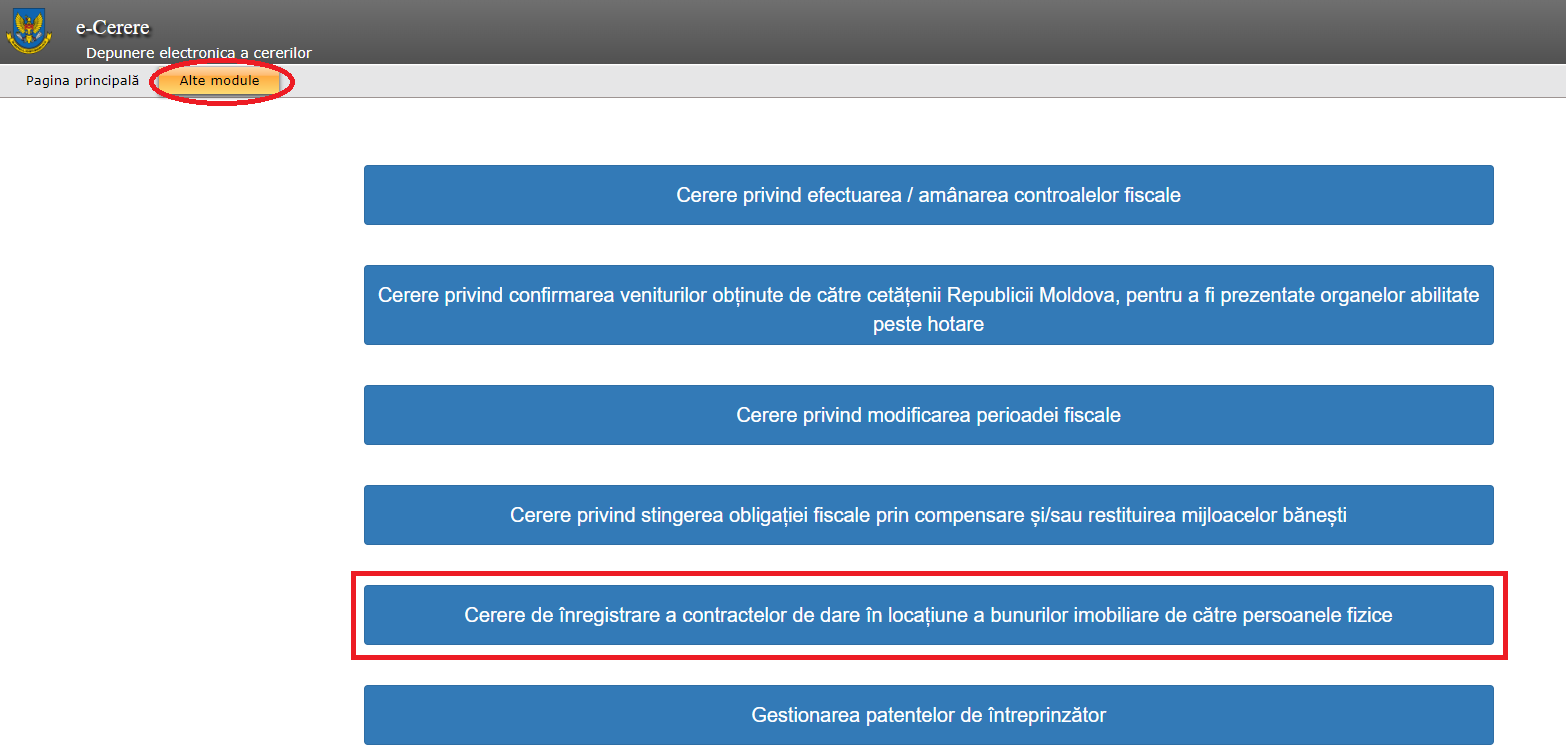

După accesarea serviciului „e-Cerere”, din meniul principal urmează a fi selectat compartimentul „Alte module”, apoi modulul „Cererea de înregistrare a contractelor de dare în locațiune a bunurilor imobiliare de către persoanele fizice” (figura 7).

Figura 7. Lista serviciilor electronice din cadrul SIA „e-Cerere”

Pasul 5 – Transmiterea Declarației-cerere

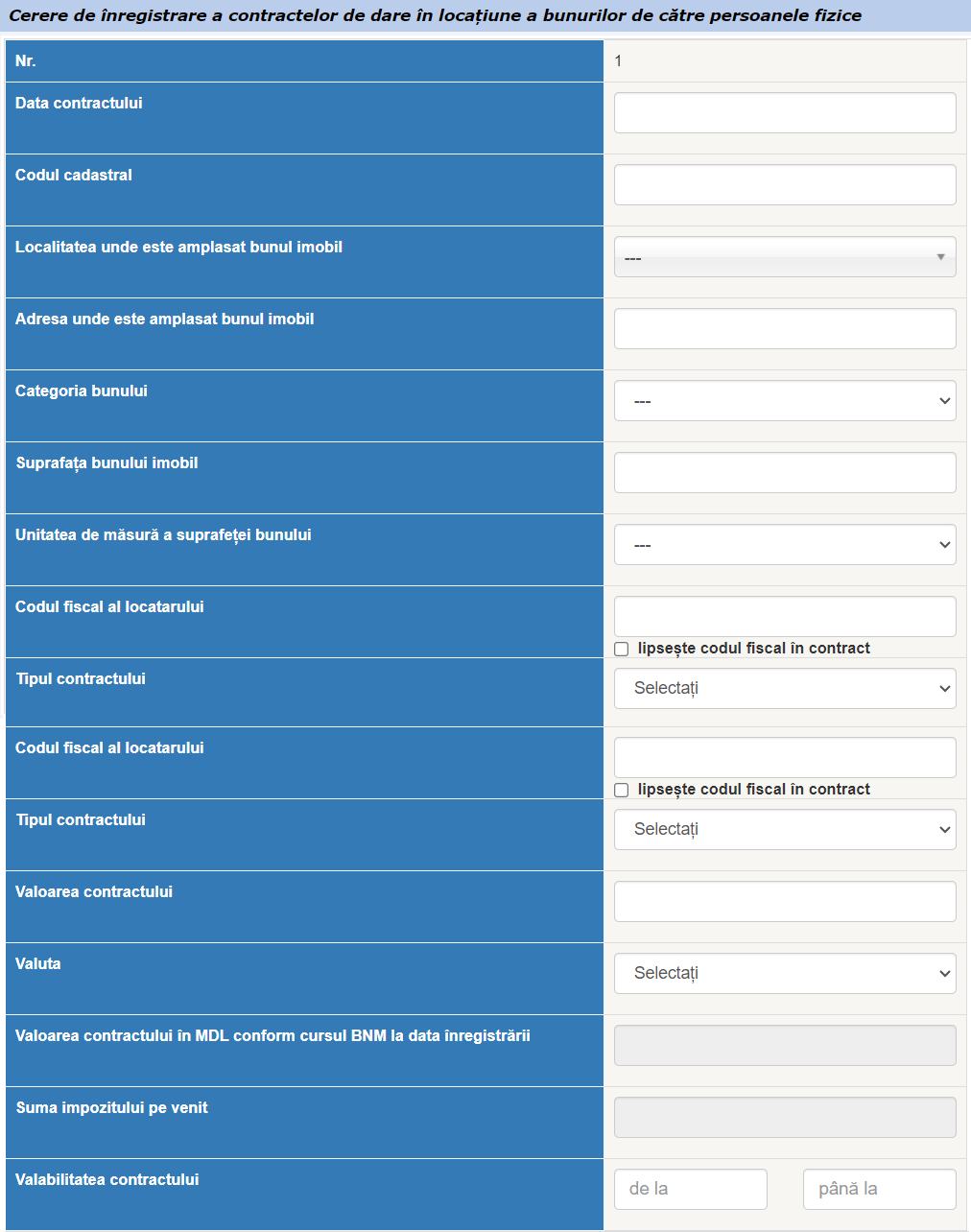

În pop-up-ul deschis urmează să fie completate câmpurile cu informația din contract (figura 8).

Figura 8. Cerere de înregistrare a contractelor de dare în locațiune a bunurilor imobiliare de către persoanele fizice

La compartimentul „Documente informative” (figura 9) urmează să încărcați contractul de transmitere în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietății imobiliare.

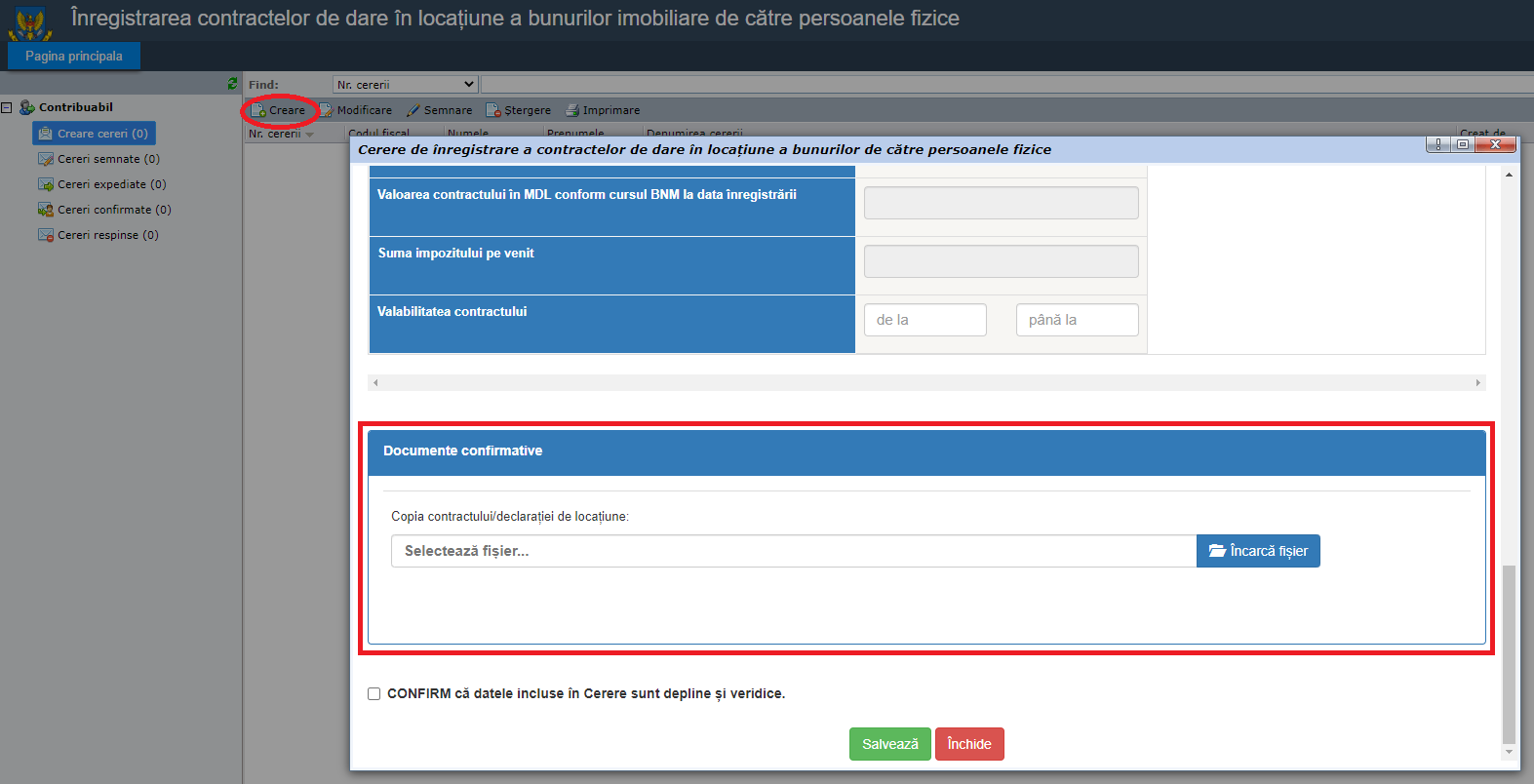

În cazul în care nu a fost întocmit un contract între părți, în pop-up-ul deschis urmează să fie completate câmpurile cu informația din Declarația-cerere (figura 1).

La compartimentul „Documente informative” urmează să încărcați Declarația-cerere privind înregistrarea contractului de transmitere în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietății imobiliare.

Figura 9. Modulul „Cererea de înregistrare a contractelor de dare în locațiune a bunurilor imobiliare de către persoanele fizice”

După salvarea cererii, aceasta urmează să fie semnată și transmisă către Serviciul Fiscal de Stat, prin intermediul aceluiași serviciu.

Pasul 6 – Recepționarea Declarației-cerere

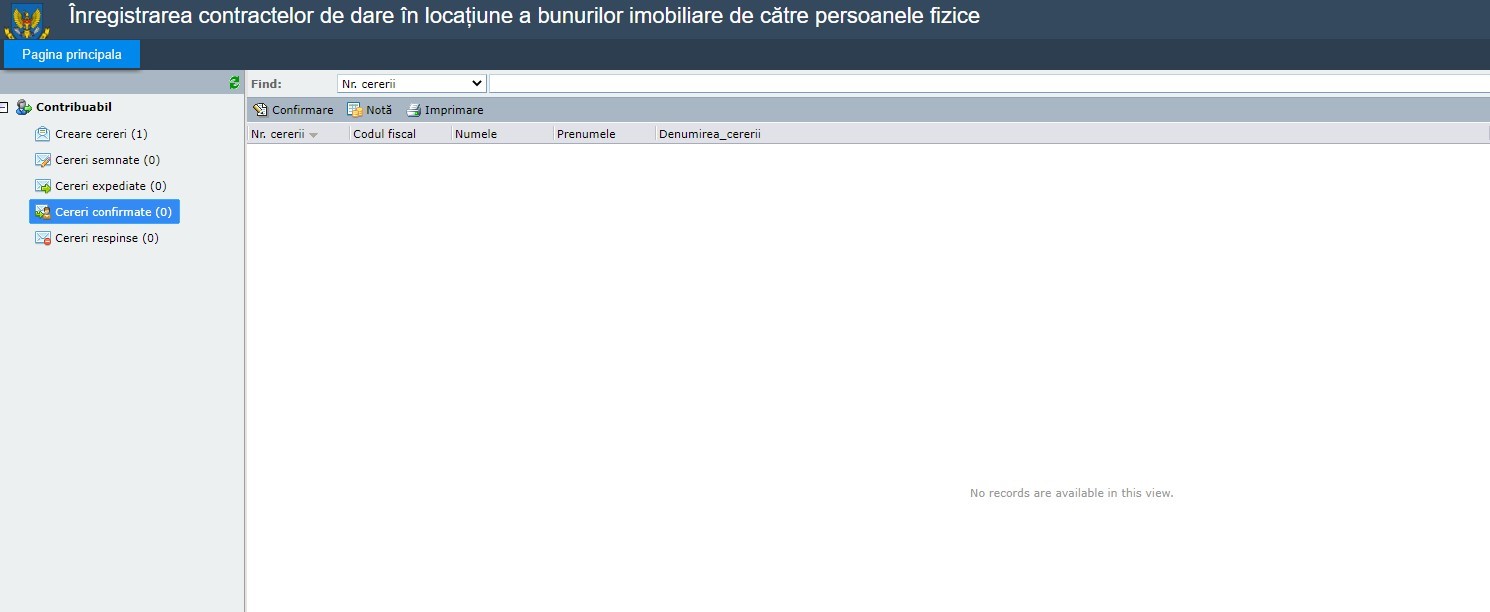

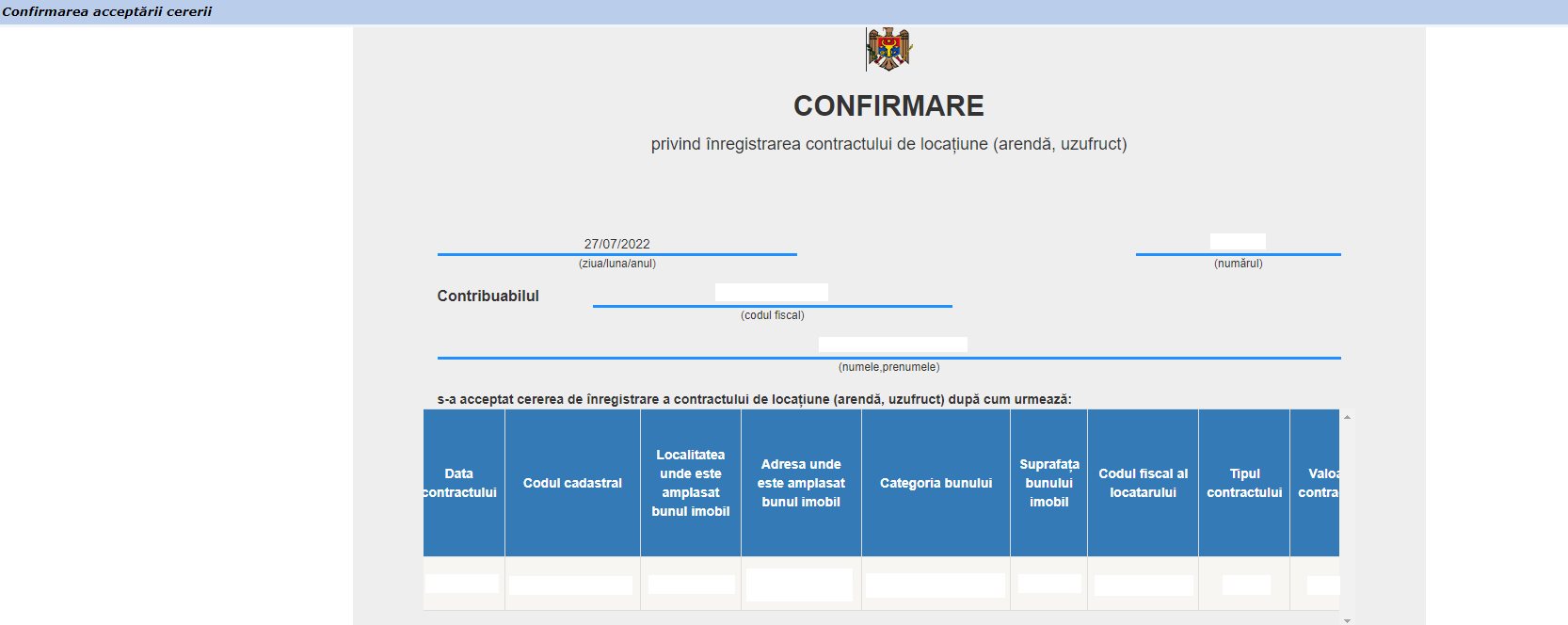

Urmare a expedierii Declarației-cerere, aceasta fiind recepționată și examinată de către Serviciul Fiscal de Stat, contribuabilul obține Confirmarea privind înregistrarea contractului de locațiune/declarației-cerere și informația privind cuantumul lunar a impozitului pe venit care urmează a fi plătit, sau după caz Recipisa privind refuzul înregistrării Declarației-cerere.

Figura 10. Modulul „Cererea de înregistrare a contractelor de dare în locațiune a bunurilor imobiliare de către persoanele fizice”

Figura 11. Modulul „Cererea de înregistrare a contractelor de dare în locațiune a bunurilor imobiliare de către persoanele fizice”

Pasul 7 – Achitarea impozitului din veniturile obținute de la transmiterea în locațiune a bunurilor imobile

Achitarea obligațiilor fiscale se efectuează în monedă națională prin utilizarea instrumentelor de plată electronice fără numerar sau prin intermediul băncilor (sucursalelor sau filialelor acestora) cu plata în numerar. Achitarea impozitului în mărime de 7% din valoarea lunară a contractului, se va asigura lunar cel târziu pîna la data de 25 a lunii în curs (art.901 alin.(34) din Codul fiscal).

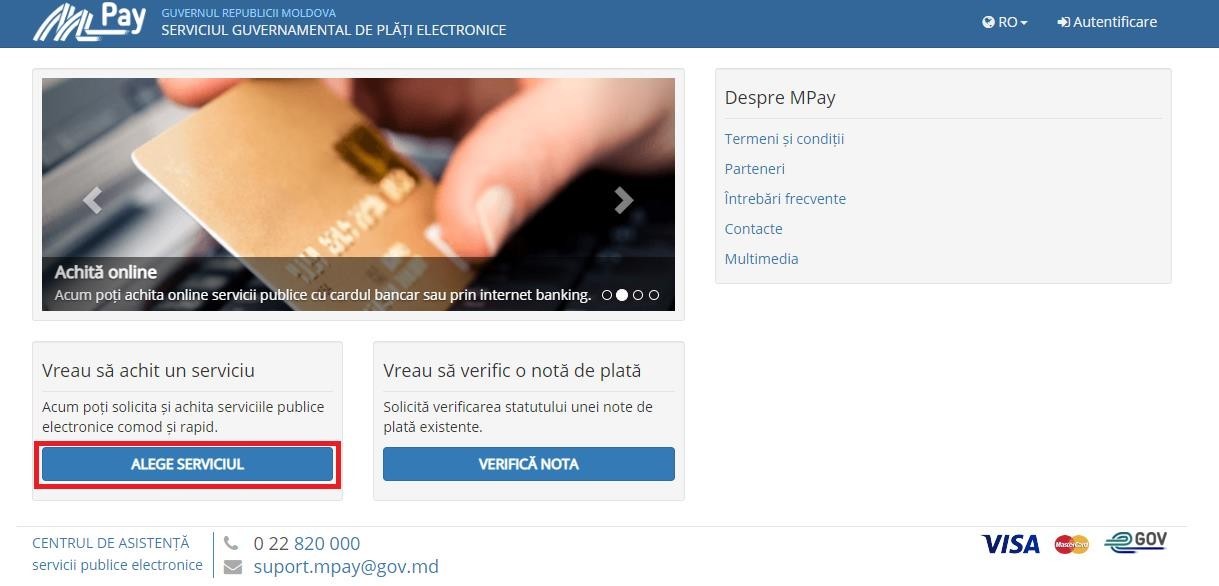

Cât privește instrumentele de plată electronice саrе pot fi utilizate реntru stingerea obligațiilor fiscale aferente impozitului ре venit din transmitere în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietății imobiliare, соmuniсăm сă poate fi folosit serviciul „Impozit ре venit pentru predarea în posesie și/sau folosință a imobiluluiˮ fiind disponibil de accesat ре pagina oficială а Serviciului Guvernamental de Plăți Electronice МРау (https://mpay.gov.md).

Figura 12. Serviciul guvernamental de plăți electronice

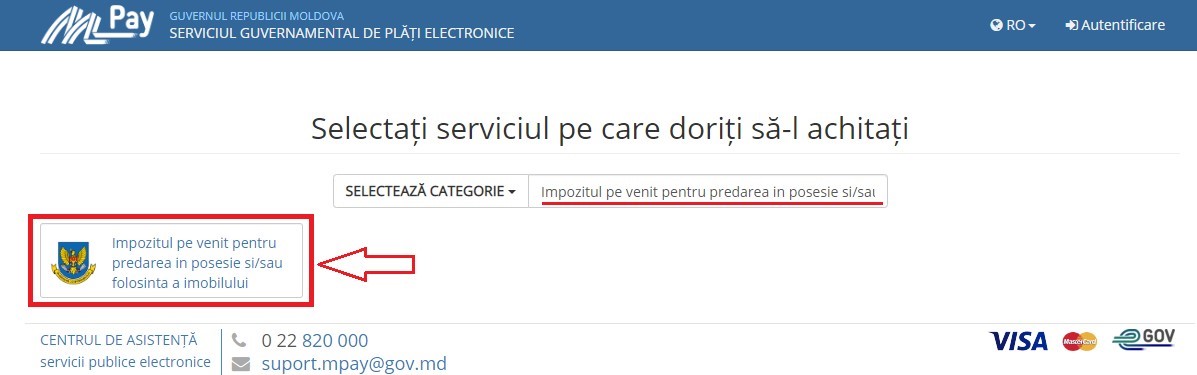

În bara de căutare de pe portal tastați: „Impozitul pe venit pentru predarea în posesie și/sau folosință a imobilului” și alegeți serviciul respectiv.

Figura 13. Căutarea serviciului „Impozitul pe venit pentru predarea in posesie si/sau folosinta a imobilului”

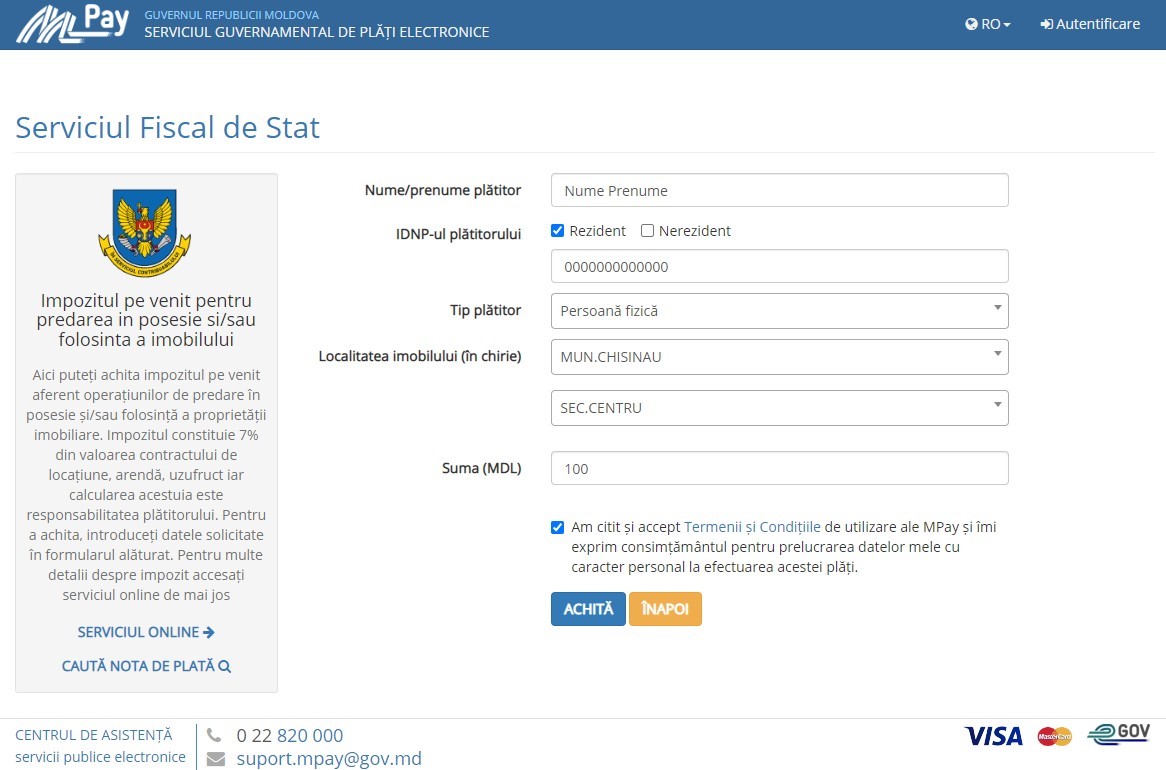

În fereastra nouă deschisă, completați câmpurile cu datele solicitate de sistem și apoi tastați Achită.

Figura 14. Achitarea impozitul pe venit pentru predarea în posesie si/sau folosinta a imobilului

La ultima etapă, trebuie să alegeți metoda de plată pe care doriți să o utilizați.

Figura 15. Alegerea modalității de achitare