Dispoziţii generale

- 5 Impozitul pe bunurile imobiliare

- 5.1 Dispoziţii generale

5.1.1 Ce sunt bunurile imobiliare?

Bunurile imobiliare sunt: terenurile, clădirile, construcţiile, apartamentele şi alte încăperi izolate, a căror strămutare este imposibilă fără cauzarea de prejudicii destinaţiei lor (art. 276 pct. 2) din Codul fiscal).

Data adăugării răspunsului - 27.11.2014

5.1.2 Ce se înţelege prin "valoare estimată a bunurilor imobiliare"?

Valoarea estimată este valoarea bunurilor imobiliare calculată la o dată anumită cu utilizarea metodelor de evaluare prevăzute de legislaţie (art. 276 pct. 3) din Codul fiscal).

Data adăugării răspunsului - 27.11.2014

5.1.3 Ce se înţelege prin "cotă maximă a impozitului"?

Cota maximă a impozitului este cota în valoare procentuală din baza impozabilă a bunurilor imobiliare, stabilită în Titlul VI "Impozitul pe bunurile imobiliare" din Codul fiscal, care poate să difere de cota concretă a impozitului (art. 276 pct. 5) din Codul fiscal).

Data adăugării răspunsului - 27.11.2014

5.1.4 Ce se înţelege prin "cotă concretă a impozitului"?

Cota concretă a impozitului este cota procentuală din baza impozabilă a bunurilor imobiliare, stabilită de către autoritatea reprezentativă a adminisraţiei publice locale la adoptarea bugetului unităţii administrativ-teritoriale respective (art. 276 pct. 6) din Codul fiscal).

Data adăugării răspunsului - 27.11.2014

5.1.5 Ce este Cadastrul fiscal?

Cadastrul fiscal este un sistem informațional care include date sistematizate privind subiecţii impunerii, numerele cadastrale, tipurile şi adresa obiectelor ce constituie bunuri imobiliare, baza impozabilă, suma impozitului pe bunurile imobiliare ce urmează a fi achitată, precum şi altă informaţie ce ţine de plata acestui impozit (art. 276 pct. 7) din Codul fiscal).

Data adăugării răspunsului - 27.11.2014

5.1.6 Cine prezintă informaţia cu privire la obiectele şi subiecţii impunerii cu impozitul pe bunurile imobiliare?

Potrivit prevederilor art. 285 alin. (1) din Codul fiscal, Instituția Publică Cadastrul Bunurilor Imobile prezintă, zilnic, Serviciului Fiscal de Stat informaţia cu privire la fiecare obiect şi subiect al impunerii cu impozitul pe bunurile imobiliare. Structura informaţiei şi modul de transmitere a acesteia se stabilesc de Serviciul Fiscal de Stat.

[Modificare în Baza generalizată a practicii fiscale în temeiul Legii pentru modificarea unor acte normative (ce vizează politica bugetar-fiscală și vamală) nr. 214/2024 (publicată în Monitorul Oficial, 2024 nr. 355-357/545) în vigoare din 01.01.2025)]

Ordin SFS nr. 279, din 21.08.2017

Potrivit prevederilor art. 285 alin. (1) din Codul fiscal, Agenţia Servicii Publice prezintă, zilnic, Serviciului Fiscal de Stat informaţia cu privire la fiecare obiect şi subiect al impunerii cu impozitul pe bunurile imobiliare. Structura informaţiei şi modul de transmitere a acesteia se stabilesc de Serviciul Fiscal de Stat.

[modificare în Baza generalizată a practicii fiscale în temeiul modificării art. 285 alin. (1) din Codul fiscal prin Legea pentru modificarea și completarea unor acte legislative nr. 80 din 5 mai 2017 (publicată în Monitorul Oficial, 2017, nr.162-170/284, în vigoare 26.05.2017)]

5.1.7 .

.

Data adăugării răspunsului - 21.08.2017

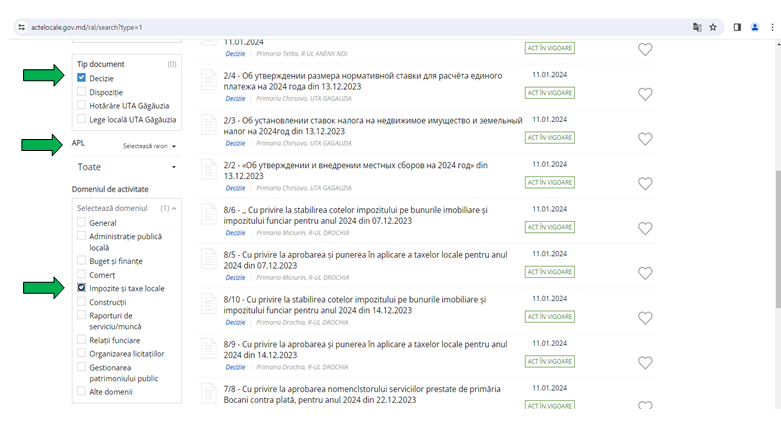

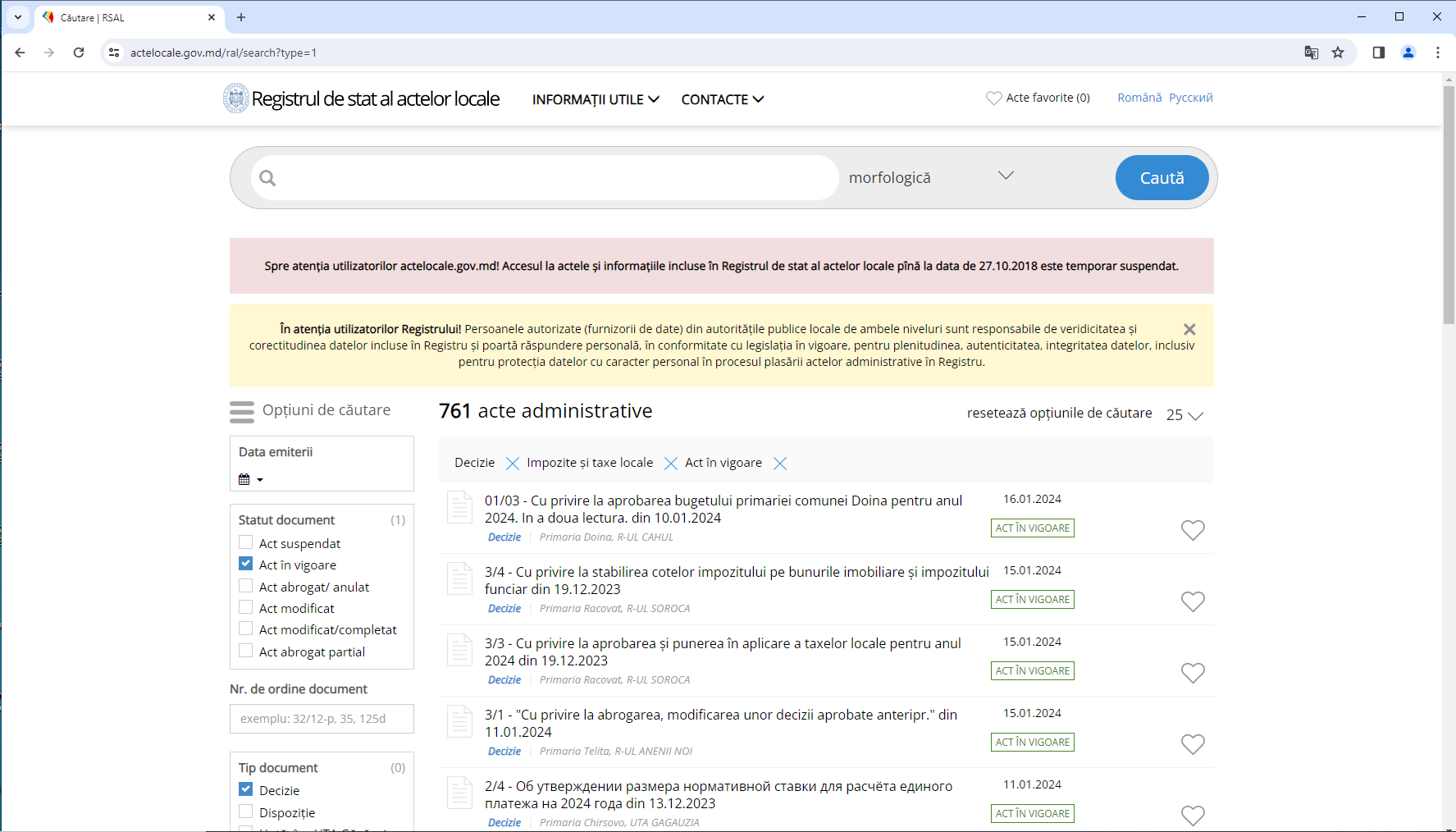

5.1.8 Cum pot fi accesate on-line deciziile autorităţilor deliberative ale administraţiei publice locale privind stabilirea cotelor concrete aferente impozitului pe bunurile imobiliare/impozitului funciar?

Cum pot fi accesate on-line deciziile autorităţilor deliberative ale administraţiei publice locale privind stabilirea cotelor concrete aferente impozitului pe bunurile imobiliare/impozitului funciar?

Deciziile autorităţilor deliberative ale administraţiei publice locale privind stabilirea cotelor concrete aferente impozitului pe bunurile imobiliare/impozitului funciar pot fi accesate on-line, de pe portalul guvernamental www.actelocale.gov.md a Registrului de stat al actelor locale:

Ulterior, utililizînd opționalul de căutare al portalului, urmează a fi accesat Compartimentul „Decizii”, cu selectarea din rubrica ”APL” a denumirii autorității administrației publice locale, iar din rubrica „Domeniul de activitate” a categoriei ”Impozite și taxe locale”.