SFS îndeamnă persoanele fizice care desfășoară activitate în mediul online să-și onoreze obligațiile fiscale față de buget

28/06/2023

Serviciul Fiscal de Stat a identificat multiple cazuri ce vizează lipsa îndreptării veniturilor spre achitare persoanelor fizice de către agenții economici care beneficiază de promovarea produselor/serviciilor proprii, fie lipsa declarării tuturor veniturilor obținute de către persoanele fizice care desfășoară activitate în mediul online (bloggeri, vloggeri). În context, autoritatea fiscală încurajează conformarea voluntară la respectarea legislației și achitarea în termen și în volum deplin a obligațiilor fiscale la buget.

În cazul în care persoana fizică care nu desfăşoară activitate de întreprinzător prestează servicii şi/sau lucrări în baza unui contract civil, venitul achitat persoanei fizice pentru serviciile acordate este considerat drept salariu și se impozitează corespunzător.

Dacă plata se efectuează pentru utilizarea ori transmiterea dreptului de utilizare a dreptului de autor şi/sau a drepturilor conexe, plata respectivă se consideră royalty, care în temeiul art. 901 alin. (31) din Codul fiscal, de către subiecții specificați la art. 90 din Codul fiscal, se va efectua reţinerea finală a impozitului în mărime de 12% din royalty achitate în folosul persoanelor fizice.

În cazul în care persoana fizică prestează servicii contra plată persoanei fizice care nu desfășoară activitatea de întreprinzător, veniturile primite de către persoanele fizice rezidente a Republicii Moldova, se impozitează la cota de 12%. Astfel, veniturile menționate urmează a fi declarate prin depunerea Declarației persoanei fizice cu privire la impozitul pe venit, urmând a fi reflectate la codul C4 ”Alte venituri impozabile”.

Modalitatea de impozitare a persoanelor fizice menționate supra este prezentată pe pagina-web oficială a SFS, la compartimentul „Baza generalizată a practicii fiscale”, după cum urmează:

-

subiectul nr. 29.1.7.1.35 „Cum se impozitează venitul obținut de blogger/vlogger/influencer din prestarea serviciilor contra plată persoanelor specificate la art. 90 din Codul fiscal?

-

subiectul nr. 29.2.1.20 „Cum se impozitează venitul obținut de freelancer, blogger/vlogger/influencer din prestarea serviciilor contra plată persoanei fizice care nu desfășoară activitatea de întreprinzător?”

Noutăți asemănătoare

21/06/2023

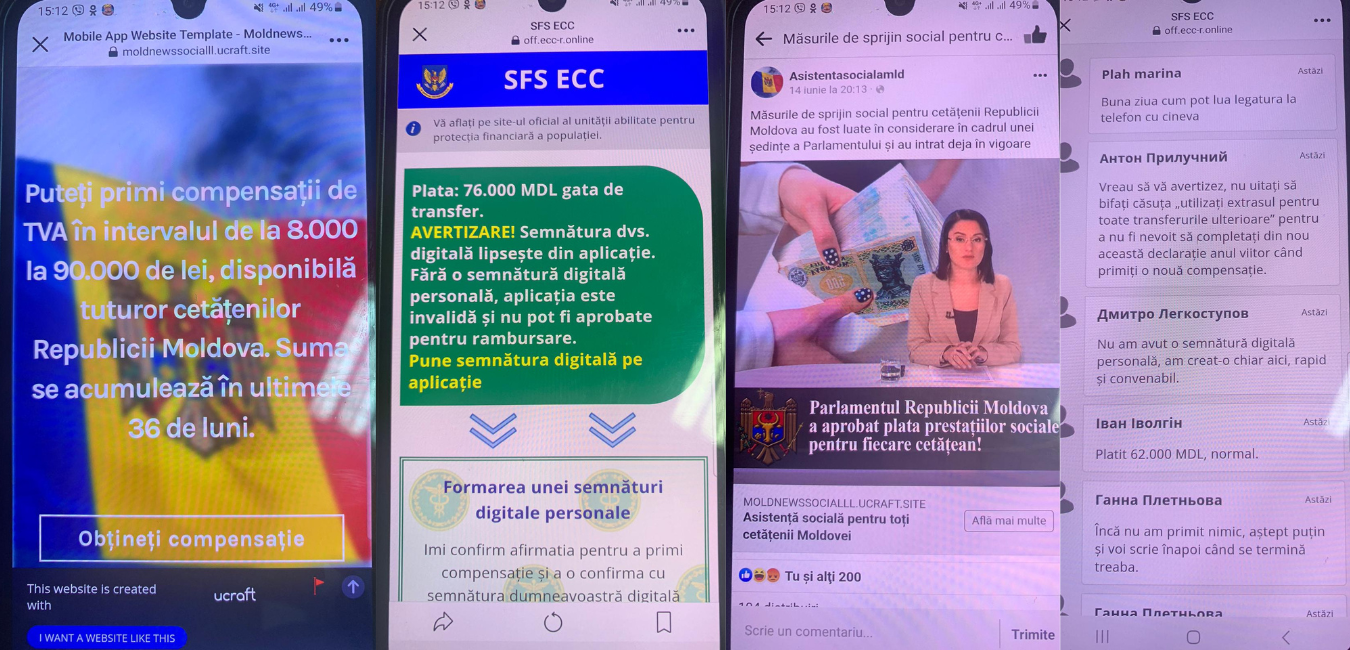

SFS îndeamnă contribuabilii la vigilență în contextul intensificării escrocheriilor privind pretinse returnări de mijloace financiare

20/06/2023

Rezultatele recepționarii declarațiilor cu privire la impozitul pe venit pentru anul 2022

19/06/2023

Au intrat în vigoare modificări la Codul fiscal ce vizează regimul fiscal al persoanelor fizice care desfășoară activități independente