Dispoziţii generale

- 32 Metodologia evidenţei fiscale

- 32.1 Dispoziţii generale

32.1.1 Ce se înțelege prin noțiunea de obligaţie fiscală?

Obligaţie fiscală este obligaţie a contribuabilului de a plăti la buget o anumită sumă ca impozit, taxă, prime de asigurare obligatorie de asistenţă medicală şi contribuţii de asigurări sociale de stat, majorare de întîrziere (penalitate) şi/sau amendă (art. 129 pct. 6) din Codul fiscal).

Data adăugării răspunsului - 03.03.2025

32.1.2 Ce se înțelege prin restanță?

Restanţă este suma pe care contribuabilul era obligat să o plătească la buget ca impozit, taxă sau altă plată, dar pe care nu a plătit-o în termen, precum şi suma majorării de întîrziere (penalităţii) şi/sau amenzii. Totodată, obligaţia fiscală care reprezintă obiectul concilierii al contractului încheiat conform art.180 din Codul fiscal devine restanţă după expirarea termenului modificat în conformitate cu contractul respectiv (art. 129 alin. 13) din Codul fiscal).

Data adăugării răspunsului - 21.03.2017

32.1.3 În care cazuri obligațiile nu se consideră restante?

b) neprezentării şi/sau anulării dispoziţiei de suspendare a operaţiunilor la contul bancar şi/sau contul de plăţi al contribuabilului, emisă pentru asigurarea încasării restanţelor;

c) atestării lipsei restanţelor faţă de bugetul public naţional ale contribuabililor;

d) asigurării executării art.13 pct.8) din Legea nr.845-XII din 3 ianuarie 1992 cu privire la antreprenoriat şi întreprinderi;

e) asigurării executării art.131 alin. (7) din Codul fiscal;

f) luării în evidenţă fiscală a conturilor bancare şi/sau a conturilor de plăţi în condiţiile prevăzute la art.167 din Codul fiscal.

a) beneficierii de reducere cu 50% a amenzii pentru încălcarea fiscală;

b) neprezentării şi/sau anulării dispoziţiei de suspendare a operaţiunilor la contul bancar al contribuabilului, emisă pentru asigurarea încasării restanţelor;

c) atestării lipsei restanţelor faţă de bugetul public naţional ale agenţilor economici;

d) asigurării executării art.13 pct.8) din Legea nr.845-XII din 3 ianuarie 1992 cu privire la antreprenoriat şi întreprinderi;

e) asigurării executării art.131 alin.(7) din Codul fiscal.

În conformitate cu prevederile art. 206 din Codul fiscal obligaţiile fiscale luate la evidenţă fiscală specială nu se consideră restanţe pe perioada aflării la evidenţa fiscală specială, cu excepţia obligaţiilor fiscale aferente contribuabililor aflaţi în procedură de insolvabilitate, procedura falimentului sau procedura simplificată a falimentului (art. 129 alin. 13) din Codul fiscal).

32.1.4 Care sumă se consideră ca suma plătită în plus (supraplată)?

Sumă plătită în plus (supraplată) se consideră suma plătită ca impozit, taxă, majorare de întîrziere (penalitate) şi/sau amendă prin vărsare sau încasare, inclusiv prin executare silită, în cuantum mai mare decît cel prevăzut în conformitate cu legislaţia fiscală.

Data adăugării răspunsului - 21.03.2017

32.1.5 Ce este o dare de seamă fiscală?

Dare de seamă fiscală se consideră orice declaraţie, informaţie, calcul, notă informativă, alt document, care sunt prezentate sau trebuie să fie prezentate Serviciului Fiscal de Stat, privind calcularea, achitarea, reţinerea impozitelor, taxelor, primelor de asigurare obligatorie de asistenţă medicală şi a contribuţiilor de asigurări sociale de stat obligatorii, majorărilor de întîrziere (penalităţilor) şi/sau amenzilor ori privind alte fapte ce ţin de naşterea, modificarea sau stingerea obligaţiei fiscale (art. 129 pct. 9) din Codul fiscal).

Data adăugării răspunsului - 26.04.2024

32.1.6 Cînd se achită impozit/taxă, în cazul în care data achitării este zi liberă?

Termenul de stingere a obligaţiei fiscale reprezintă perioada, stabilită conform legislaţiei fiscale, în care trebuie să fie executată obligaţia fiscală, incluzînd şi ultima sa zi în orele de program ale Serviciului Fiscal de Stat. Dacă ultima zi a perioadei este una de odihnă, se va considera o ultimă zi prima zi lucrătoare, care urmează după ziua de odihnă (art. 129 alin. 8) din Codul fiscal).

Data adăugării răspunsului - 21.03.2017

32.1.7 Cînd darea de seamă fiscală electronică se consideră recepționată de către Serviciul Fiscal de Stat?

Documentul fiscal electronic se consideră recepţionat de Serviciul Fiscal de Stat dacă entitatea raportoare primeşte notificarea de acceptare a documentului fiscal electronic prin recipisa electronică de confirmare a acceptării acesteia în SISFS. Data indicată în recipisă se consideră data prezentării documentului fiscal electronic (art. 187 alin. (5), (6) din Codul fiscal, pct. 22, 23 din Ordinul IFPS nr. 1223 din 26 august 2014 cu privire la aprobarea Instrucţiunii privind modul de utilizare a serviciilor fiscale electronice).

Data arhivării răspunsului - 21.03.2017

32.1.8 Care sînt modalitățile de stingere a obligației fiscale?

În conformitate cu art. 170 din Codul fiscal, obligaţia fiscală se consideră stinsă în cazul achitării, anulării, prescripţiei, scăderii, compensării sau executării silite.

Data adăugării răspunsului - 21.03.2017

32.1.9 Ce înseamnă definiția cont al contribuabilului (contul curent/personal al contribuabilului)?

Cont al contribuabilului (contul curent/personal al contribuabilului) este un raport structurat selectat din sistem corespunzător codului fiscal al contribuabilului, care reflectă naşterea, modificarea şi stingerea obligaţiei faţă de bugetul public naţional (pct. 2 din anexa la Ordinul IFPS nr. 400 din 14 martie 2014 cu privire la aprobarea Instrucţiunii privind evidenţa obligaţiilor faţă de buget).

Data adăugării răspunsului - 21.03.2017

32.1.10 Ce înseamnă document fiscal intern a Serviciului Fiscal de Stat?

În conformitate cu pct. 2 din anexa la Ordinul IFPS nr. 400 din 14 martie 2014 cu privire la aprobarea Instrucţiunii privind evidenţa obligaţiilor faţă de buget document fiscal intern se consideră document emis de Serviciul Fiscal de Stat, în modul stabilit de legislația în vigoare.

Documentul respectiv se completa automatizat prin utilizarea SIA „Documente fiscale interne” (Ordinul IFPS nr. 1172 din 14.11.2016), în scopul reflectării în sistem înscrierii în conturile contribuabilului, aferent cărora se reflectă naşterea, modificarea sau stingerea obligaţiei, pentru care contribuabilul nu are obligaţiunea de a prezenta dare de seamă fiscală.

32.1.11 Care este procedura de luare la evidență fiscală a persoanei fizice ce practică activitate profesională în sectorul justiției?

În conformitate cu art.163 alin.(5) din Codul fiscal, persoanelor fizice care desfăşoară activitate de întreprinzător sau practică activitate profesională licenţiată ori autorizată, reglementată de legislaţia de specialitate, organul fiscal este în drept, la cererea contribuabilului, să atribuie cod fiscal diferit de codul fiscal personal, indicat în licenţă sau alt document care permite practicarea activităţii respective.

În contextul celor relatate, este reglementată următoarea procedură de înregistrare a activității profesionale din sectorul justiției:

a) La solicitarea persoanelor ce practică activitate profesională în sectorul justiției de a înregistra activitatea profesională în baza unui cod fiscal diferit de codul personal indicat în documentul ce permite practicarea activității profesionale, acestea vor depune la subdiviziunea Serviciului Fiscal de Stat unde se deservește cererea (Anexa 1A) și copiile documentelor prevăzute la pct.17 din Instrucțiunea privind evidența contribuabililor, aprobată prin Ordinul IFPS nr.299 din 02.05.2012 cu modificările ulterioare) și vor atribui coduri fiscale generate din Sistemul Informațional al Serviciului Fiscal de Stat.

Ulterior, subdiviziunea Serviciului Fiscal de Stat, în termen de trei zile lucrătoare de la data depunerii cererii corespunzătoare, va elibera contribuabilului Confirmare privind luarea la evidență fiscală (Anexa nr.1B) din Instrucțiune.

32.1.12 Care contribuabili pot fi radiați din oficiu?

Conform Legii privind gospodăriile țărănești (de fermier) nr.1353/03.11.2000 și Legii privind înregistrarea de stat a persoanelor juridice și a întreprinzătorilor individuali nr.220-XVI din 19.10.2007 se radiază din oficiu gospodăriile țărănești, persoanele juridice și întreprinzătorii individuali inactivi.

Astfel, conform art.36 alin.(5) din Legea privind gospodăriile țărănești (de fermier) nr.1353/03.11.2000, subdiviziunea Serviciului Fiscal de Stat din oficiu radiază din Registrul fiscal de stat gospodăriile ţărăneşti care au fost înregistrate pînă la intrarea în vigoare a legii menționate şi care nu au efectuat reînregistrarea pînă la 1 ianuarie 2002.

În conformitate cu art.26 din Legea privind înregistrarea de stat a persoanelor juridice și a întreprinzătorilor individuali nr.220-XVI din 19.10.2007, persoana juridică inactivă şi întreprinzătorul individual inactiv se consideră că şi-au încetat activitatea şi sunt radiaţi din oficiu, dacă persoana juridică inactivă şi întreprinzătorul individual inactiv nu au datorii la bugetul public naţional, nu deţin maşini de casă şi de control cu memorie fiscală, nu sunt fondatori ai unei alte persoane juridice şi nu au filiale şi reprezentanţe, organul înregistrării de stat iniţiază din oficiu procedura de radiere din Registrul de stat a persoanei juridice inactive şi a întreprinzătorului individual inactiv, adoptînd decizia de iniţiere a procedurii de radiere. Informaţia privind lipsa/existenţa datoriei la bugetul public naţional se obţine de către organul înregistrării de stat din sistemul informaţional automatizat al Serviciului Fiscal de Stat „Contul curent al contribuabilului”, prin intermediul platformei de interoperabilitate instituite de Guvern.

În baza informației despre persoanele juridice și întreprinzătorii individuali inactivi prezentate de Serviciul Fiscal de Stat organul înregistrării de stat decide asupra radierii acestora din Registru de stat.

În termen de 3 zile lucrătoare de la adoptarea deciziei de iniţiere a procedurii de radiere din Registrul de stat, organul înregistrării de stat va publica gratuit pe site-ul său oficial şi în Monitorul Oficial al Republicii Moldova un aviz cu privire la iniţierea procedurii de radiere din Registrul de stat a persoanei juridice inactive şi a întreprinzătorului individual inactiv. Avizul va conţine şi date cu privire la modalitatea şi termenele de înaintare a cererilor de către persoana juridică inactivă şi întreprinzătorul individual inactiv ce urmează a fi radiaţi, a creanţelor de către creditori sau de către alte persoane interesate, precum şi adresa la care acestea pot fi depuse.

În termen de 3 zile lucrătoare de la expirarea termenului de depunere a cererilor şi creanţelor de către persoanele interesate, dacă cereri şi creanţe nu au fost înaintate, organul înregistrării de stat adoptă din oficiu decizia de radiere din Registrul de stat a persoanei juridice inactive şi a întreprinzătorului individual inactiv şi îi radiază.

32.1.13 Care sunt organele abilitate cu dreptul de înregistrare de stat a persoanelor juridice şi a formelor organizatorice cu statut de persoană fizică?

În conformitate cu Legea nr. 220/2007 privind înregistrarea de stat a persoanelor juridice și a întreprinzătorilor individuali, înregistrarea de stat a persoanelor juridice, sucursalelor acestora, a persoanelor fizice întreprinzători individuali și gospodăriilor țărănești (de fermier) se efectuează de către IP „Agenția Servicii Publice” prin structurile sale teritoriale. De asemenea, organizația necomercială se înregistrează de către IP „Agenția Servicii Publice” în conformitate cu prevederile Legii nr. 86/2020 cu privire la organizațiile necomerciale.

Data adăugării răspunsului - 26.04.2024Organizațiile necomerciale, se înregistrează de către Ministerul Justiției în conformitate cu prevederile Legii cu privire la asociațiile obștești nr.837 din 17.05.1996.

Conform Hotărîrii Guvernului privind înregistrarea gospodăriilor țărănești (de fermier) nr.977/14.09.2001, gospodăria ţărănească se înregistrează la primăria unităţii administrativ-teritoriale de nivelul întîi în ale cărei hotare deţine terenul.

32.1.14 Este obligat contribuabilul de a informa Serviciul Fiscal de Stat despre modificarea sediului?

Totodată, în conformitate cu pct. 95 din Instrucțiunea privind evidența contribuabililor aprobată prin Ordinul SFS nr. 352 din 28.09.2017 (în continuare Instrucțiune), în cazul în care contribuabilul (cu excepţia celor supuşi înregistrării de stat) îşi schimbă sediul (domiciliul) din raza de activitate a subdiviziunii SFS unde se află la evidenţă, acesta va informa subdiviziunea SFS în baza cererii de modificare a datelor (conform Anexei nr.1, 1A şi 2 la Instrucţiune).

Prin urmare, având la bază cadrul de reglementare în vigoare, doar contribuabilii care sunt luați la evidență fiscală prin atribuirea codurilor fiscale de către Serviciul Fiscal de Stat (menționați la pct. 10 lit. b), lit. c), lit. d), lit.j), lit. l) și lit. m) din Instrucțiune) în cazul schimbării sediului, în termen de 60 de zile de la data dobîndirii dreptului de proprietate, vor depune cererea respectivă, procedura fiind descrisă de prevederile Instrucțiunii sus menționate.

[Completare în Baza generalizată a practicii fiscale în temeiul Ordinului SFS cu privire la modificarea şi completarea Instrucţiunii privind evidenţa contribuabililor, aprobată prin Ordinul SFS nr. 352 din 28 septembrie 2017, nr.477 din 15.09.2020, în vigoare din 02.10.2020].

32.1.15 În scopul administrării fiscale, care cod fiscal utilizează subdiviziunea persoanei juridice în activitatea sa?

În conformitate cu art.165 alin.(5) din Codul fiscal, în scopul administrării fiscale subdiviziunile persoanelor juridice utilizează codul fiscal al persoanelor juridice.

Data adăugării răspunsului - 14.06.2017

32.1.16 Majorarea de întârziere (penalitatea) se consideră obligație fiscală?

Obligația fiscală neachitată în termen trece în categoria restanțelor care, conform prevederilor pct. 13 al aceluiași articol, reprezintă sumă pe care contribuabilul era obligat să o plătească la buget ca impozit, taxă sau altă plată, dar pe care nu a plătit-o în termen, precum şi suma majorării de întîrziere (penalităţii) şi/sau amenzii.

32.1.17 Se aplică majorare de întârziere la suma penalității (majorării de întârziere) calculate și neachitate?

Majorare de întârziere nu se aplică (calculează) la penalitatea (majorarea de întârziere) calculată și neachitată.

Însă în procesul de stingere a obligației fiscale, contribuabilul este obligat și urmează să respecte prevederile art. 179 din Codul fiscal, ce statuează succesiunea stingerii obligaţiilor fiscale și care prevede că stingerea obligaţiilor fiscale (inclusiv majorarea de întârziere), conform legislaţiei fiscale, are loc după criteriul cronologic de naştere a fiecărui tip de obligaţie fiscală indicat în documentul privitor la stingerea ei.

În caz de nerespectare de către contribuabil a prevederilor menționate, Serviciul Fiscal de Stat este în drept să stingă obligaţia fiscală a acestuia conform succesiunii stabilite.

32.1.18 Cine poartă responsabilitate de stingerea obligației fiscale a contribuabilului, care este obligat, conform legislaţiei fiscale, să reţină sau să perceapă de la o altă persoană impozitele, taxele, majorările de întîrziere (penalităţile) şi/sau amenzile şi să le verse la buget?

Norma respectivă este statuată de art. 182 din Codul fiscal și presupune două situații:

1. persoana cu funcţie de răspundere a contribuabilului obligat, conform legislaţiei fiscale, să reţină sau să perceapă de la o altă persoană impozitele, taxele, majorările de întîrziere (penalităţile) şi/sau amenzile şi să le verse la buget este responsabilă de plata impozitelor şi taxelor, majorărilor de întîrziere şi/sau amenzilor nereţinute, nepercepute şi netransferate în modul stabilit la buget.

2. obligaţiile fiscale ale contribuabilului care, conform legislaţiei fiscale, este obligat să reţină sau să perceapă de la o altă persoană impozitele, taxele, majorările de întîrziere (penalităţile) şi/sau amenzile şi să le verse la buget, rămîn obligaţii ale contribuabilului pînă la stingerea lor deplină în cazul reţinerii sau perceperii impozitelor, taxelor, majorărilor de întîrziere şi/sau amenzilor de la alte persoane.

Pentru neîndeplinire a obligaţiilor prevăzute de prezentul articol şi a altor obligaţii prevăzute de legislaţia fiscală, persoana cu funcţie de răspundere a contribuabilului poartă răspundere în conformitate cu legislaţia.

32.1.19 Care este termenul de stingere a obligației fiscale ?

Art. 129 alin. (8) in Codul fiscal statuează:

Termen de stingere a obligaţiei fiscale – perioadă, stabilită conform legislaţiei fiscale, în care trebuie să fie executată obligaţia fiscală, incluzând şi ultima sa zi în orele de program ale Serviciului Fiscal de Stat.

Dacă ultima zi a perioadei este una de odihnă, se va considera o ultimă zi prima zi lucrătoare care urmează după ziua de odihnă.

În cazul prezentării dărilor de seamă în format electronic, ultima zi se consideră ziua deplină.

În mod analogic se determină şi termenele de executare a altor acţiuni prevăzute de legislaţia fiscală.

32.1.20 Care se consideră dată a stingerii obligației fiscale ?

Art. 178 din Codul fiscal statuează drept dată a stingerii a obligației fiscale în dependență de modalitatea de stingere a acesteia și anume în cazurile prevăzute de art. 170 din Codul fiscal (achitare, anulare, prescripţie, scădere, compensare sau executare silită), care, în dependență de circumstanțele create, diferă de la caz la caz.

Articolele 171, 172, 173, 174 și 175 din Codul fiscal determină condițiile de aplicare a legislației fiecare caz concret în domeniul respectiv.

32.1.21 Cum se determină data stingerii obligației fiscale prin achitare?

Reieșind din particularitățile stingerii obligației fiscale prin achitare, art. 178 din Codul fiscal determină data stingerii obligației fiscale, și anume:

a) în cazul achitării prin intermediul instrumentelor de plată fără numerar, altele decît cardurile de plată (prin virament) – data la care a fost debitat contul de plăți al contribuabilului în contul obligației fiscale respective. Debitarea contului de plăți se confirmă prin documentul de plată emis de prestatorul serviciilor de plată, în care se indică data debitării contului de plăți;

b) în cazul achitării în numerar – data primirii numerarului prin intermediul instituțiilor financiare (sucursalelor sau filialelor acestora) sau al altor prestatori de servicii de plată în contul obligației fiscale respective. Primirea numerarului se confirmă prin ordin de încasare a numerarului și prin documentul de plată emis de prestatorul serviciilor de plată, în care se indică data primirii numerarului;

c) în cazul achitării prin intermediul cardurilor de plată – data la care a fost debitat contul de plăți la care este atașat cardul de plată al contribuabilului pentru înscrierea sumei la buget în contul obligației fiscale respective. Debitarea contului de plăți la care este atașat cardul de plată se confirmă prin bonul (chitanța) de plată cu card de plată perfectat la terminal POS sau la alt dispozitiv de utilizare a cardurilor de plată, bon (chitanță) ce se eliberează deținătorului de card, și prin documentul de plată emis de prestatorul serviciilor de plată, în care se indică data debitării contului de card;

d) în cazul achitării prin intermediul Serviciului guvernamental de plăți electronice (MPay) – data efectuării plății de către contribuabil, confirmată de către Serviciul MPay printr-o notificare către organul de stat competent privind efectuarea completă a plății și prin documentul de plată emis de prestatorul serviciilor de plată, în care se indică data efectuării plății.

32.1.22 Este obligată Compania să înregistreze în calitate de subdiviziune terenurile agricole achiziționate și/sau luate în arendă, care sunt amplasate în aceeași comună în care își are sediul de bază?

În conformitate cu art. 5 pct. 29) din Codul fiscal, „subdiviziunea constituie o unitate structurală a întreprinderii, instituţiei, organizaţiei (filială, reprezentanţă, sucursală, secţie, magazin, depozit etc.), situată în afara locului ei de reşedinţă de bază, care exercită unele din atribuţiile acesteia.

Totodată, conform art. 8 alin.(2) lit. d) din Codul fiscal, contribuabilul este obligat să prezinte informaţii veridice despre veniturile rezultate din orice activitate de întreprinzător, precum şi despre alte obiecte ale impunerii.

Astfel, reieșind din cele menționate, terenul agricol achiziționat și/sau luat în arendă, care este amplasat în aceeași comună în care își are sediul contribuabilul urmează a fi declarat la organul fiscal de la locul de deservire sau prin SIA „e-Cerere” modulul „Înregistrarea online a subdiviziunilor”, conform Clasificatorului tipurilor subdiviziunilor/obiectelor impozabile (anexa nr.14 la Instrucţiunea privind evidența contribuabililor, aprobată prin Ordinul Serviciului Fiscal de Stat nr.299 din 02.02.2012), cu tipul subdiviziunii 63-teren cu destinație agricolă, care se va înregistra în cadrul subdiviziunii comunei respective .

32.1.23 În cazul în care unul din terenurile agricole achiziționate și/sau luate în arendă este înregistrat în calitate de subdiviziune, este posibil de modificat caracteristicile terenului prin extinderea subdiviziunii asupra terenului agricol adiacent subdiviziunii, care este amplasat la o distanță mai mare de subdiviziune, dar în cadrul aceleiași comune?

Conform pct. 61 din Instrucțiunea privind evidența contribuabililor, aprobată prin Ordinul Serviciului Fiscal de Stat nr. 299 din 02.02.2012 „Cu privire la aprobarea Instrucțiunii privind evidența contribuabililor”, în cazul înregistrării subdiviziunilor/ obiectelor impozabile, la cerere/constatare contribuabilul va anexa documentele confirmative ce atestă dreptul de proprietate, chirie, arendă, folosință ș.a.

În cazul când contribuabilul deține mai multe contracte de arendă asupra pământului, acesta anexează la cerere o confirmare eliberată de către primărie în care se va indica suprafața de pământ (ha).

Astfel, conform celor relatate, caracteristicile terenului prin extinderea subdiviziunii asupra terenului agricol adiacent subdiviziunii, care este amplasat la o distanță mai mare de subdiviziune dar în cadrul aceleiași comune, pot fi modificate și contribuabilul este obligat să informeze Serviciul Fiscal de Stat despre modificările corespunzătoare.

32.1.24 Care este modul de lichidare a gospodăriei țărănești (de fermier) în cazul decesului fondatorului?

Concomitent, conform Hotărîrii Guvernului nr. 977 din 14 septembrie 2001 privind înregistrarea gospodăriilor ţărăneşti (de fermier), gospodăria țărănească va fi înregistrată de către fondatorul ei la primăria unităţii administrativ-teritoriale de nivelul întîi în ale cărei hotare el deține terenul.

În scopul radierii gospodăriei țărănești (de fermier), în cazul decesului fondatorului, membrii acesteia urmează să prezinte primăriei certificatul de deces, certificatul de înregistrare, care la rîndul său va efectua înscrierile respective în Registrul gospodăriilor țărănești.

Prin urmare, persoana împuternicită din cadrul Primăriei este obligată să informeze despre aceasta, în termen de trei zile de la data radierii din Registru, Serviciul Fiscal de Stat şi organul teritorial de statistică, prezentînd fişa de înregistrare cu date privind numărul de înregistrare a gospodăriei ţărăneşti (de fermier), data lichidării, temeiul lichidării.

32.1.25 În ce cazuri subdiviziunea Serviciului Fiscal de Stat este în drept să refuze luarea la evidență fiscală a conturilor bancare și/sau conturilor de plăți?

Contul bancar este luat la evidenţă de către Serviciul Fiscal de Stat în baza documentului electronic, emis şi remis de către instituţia financiară (sucursala sau filiala acesteia), care confirmă deschiderea contului.

În cazul în care contribuabilul are restanţe, Serviciul Fiscal de Stat este în drept să nu elibereze documentul electronic care confirmă luarea la evidenţă fiscală. Documentul electronic care confirmă deschiderea contului şi documentul electronic care confirmă luarea la evidenţă fiscală a contului urmează a fi expediate şi recepţionate prin sistemul informaţional automatizat de creare şi circulaţie a documentelor electronice între Serviciul Fiscal de Stat, instituţiile financiare şi Banca Naţională a Moldovei.

Astfel, Serviciul Fiscal de Stat este în drept să nu elibereze documentul electronic care confirmă luarea la evidenţă fiscală, în cazul în care contribuabilul înregistrează restanţe față de bugetul public national.

32.1.26 Pentru care categorii de contribuabili Serviciul Fiscal de Stat eliberează Certificat de atribuire a codului fiscal/Adeverința prin care se confirmă faptul identificării persoanei fizice nerezidente în Registrul fiscal de stat prin numărul de identificare de stat, atribuit de către organul competent?

b) Persoanele străine constituite în baza tratatelor internaţionale ratificate de Republica Moldova;

c) Cetăţenii străini nerezidenţi şi apatrizii nerezidenţi care dețin obiecte impozabile sau au obligații fiscale pe teritoriul Republicii Moldova;

d) Persoanele juridice sau organizaţiile cu statut de persoană fizică nerezidente care dispun de obiecte impozabile pe teritoriul Republicii Moldova sau care au obligaţii fiscale în conformitate cu legislaţia fiscală, precum şi persoanele juridice nerezidente care dispun de reprezentanţă permanentă sau bază fixă pe teritoriul Republicii Moldova.

32.1.27 transferat în arhivă ca urmare a comasării cu întrebarea 33.1.35

a) impozitele, taxele, majorările de întîrziere – în cel mult 4 ani de la ultima dată stabilită pentru prezentarea dării de seamă fiscale respective sau pentru plata impozitului, taxei, majorării de întîrziere (penalităţii), în cazul în care nu este prevăzută prezentarea unei dări de seamă fiscale;

b) sancţiunile fiscale aferente unor impozite şi taxe concrete – în cel mult 4 ani de la ultima dată stabilită pentru prezentarea dării de seamă fiscale privind impozitul şi taxa menţionată sau pentru plata impozitului şi taxei în cazul în care nu este prevăzută prezentarea unei dări de seamă fiscale;

c) sancţiunile fiscale neaferente unor impozite şi taxe concrete – în cel mult 4 ani din data săvîrşirii încălcării fiscale.

Art. 264 alin. (2) din Codul fiscal prevede că termenul de prescripţie nu se extinde asupra impozitului, taxei, majorării de întîrziere (penalităţii) sau sancţiunilor fiscale aferente unui impozit, unei taxe concrete dacă darea de seamă fiscală care stabileşte obligaţia fiscală conţine informaţii ce induc în eroare sau reflectă fapte ce constituie infracţiuni fiscale ori nu a fost prezentată.

Dacă determinarea obligaţiei fiscale a avut loc în termen sau în perioada stabilită la art. 264, în temeiul art. 265 alin. (1) din Codul fiscal, ea poate fi stinsă prin executare silită de către Serviciul Fiscal de Stat în conformitate cu prezentul titlu sau de către instanţa judecătorească, însă numai în cazul în care acţiunile Serviciului Fiscal de Stat sau sesizarea instanţei judecătoreşti au avut loc pe parcursul a 6 ani de după determinarea obligaţiei fiscale.

32.1.28 Este obligat contribuabilul să înregistreze subdiviziune la SFS în cazul participării la diferite expoziții sezoniere/ tîrguri?

Potrivit art. 5 din Codul fiscal, prin subdiviziune se întelege unitatea structurală a întreprinderii, instituţiei, organizaţiei (filială, reprezentanţă, sucursală, secţie, magazin, depozit etc.), situată în afara locului ei de reşedinţă de bază, care exercită unele din atribuţiile acestora.

Astfel, participarea la expoziții sezoniere/ tîrguri nu întrunește condițiile stipulate mai sus.

32.1.29 Persoana juridică care a modificat administratorul la organul înregistrării de stat este obligată să informeze Serviciul Fiscal de Stat despre acest fapt?

În conformitate cu art. 37 din Legea privind înregistrarea de stat a persoanelor juridice și a întreprinzătorilor individuali nr. 220-XVI din 19 octombrie 2007, informația despre modificarea administratorului se transmite online Serviciului Fiscal de Stat și contribuabilul nu este obligat să informeze despre aceasta.

Data adăugării răspunsului - 03.10.2017

32.1.30 Care este succesiunea stingerii obligației fiscale?

Conform art. 179 din codul fiscal, stingerea obligațiilor fiscale, conform legislației fiscale, are loc după criteriul cronologic de naștere a fiecărui tip de obligație fiscală indicat în documentul privitor la stingerea ei.

În caz de nerespectare de către contribuabil a criteriului cronologic, Serviciul Fiscal de Stat este în drept să stingă obligația fiscală a acestuia conform succesiunii stabilite.

32.1.31 Cum se calculează și se achită obligațiile fiscale de către contribuabilii care dispun de subdiviziuni, inclusiv amplasate în stânga Nistrului?

În conformitate cu prevederile Codului fiscal, impozitele și taxele percepute reprezintă surse de venituri ale bugetului de stat şi ale bugetelor unităţilor administrativ-teritoriale.

Conform prevederilor art. 7 alin. (5) și alin. (6) din Codul Fiscal, contribuabilii care au subdiviziuni şi/sau obiecte impozabile calculează şi sting prin achitare obligaţiile fiscale aferente subdiviziunilor/obiectelor impozabile corespunzător locului amplasării acestora (cu excepţia taxei pe valoarea adăugată, a accizelor, a taxelor destinate transferării în fondul rutier, a impozitului pe venit stabilit conform cap.71 titlul II şi a impozitului unic de la rezidenţii parcurilor pentru tehnologia informaţiei).

Subdiviziunile amplasate în unităţile administrativ-teritoriale, al căror buget nu constituie parte componentă a bugetului public naţional, plătesc impozitele şi taxele la bugetul unităţii administrativ-teritoriale unde se află reşedinţa de bază a întreprinderii, instituţiei, organizaţiei.

32.1.32 Unde și ce acte urmează a fi prezentate pentru înregistrarea nerezidenților care dețin obiecte impozabile pe teritoriul Republicii Moldova sau care au obligaţii fiscale?

b) copia certificatului de înregistrare al persoanei juridice nerezidente;

c) copiile de pe documentele de identificare al nerezidentului (copia certificatului de atribuire a codului fiscal sau a altui document recunoscut ca atare);

d) copiile contractelor perfectate de către notar privind obţinerea dreptului de proprietate asupra bunului imobil;

e) copia documentului ce confirmă statutul legal al reprezentanţei permanente eliberat de către persoana juridică nerezidentă;

32.1.33 Care conturi bancare și/sau conturi de plăți deschise de contribuabili în instituțiile financiare nu se i-au la evidență fiscală?

Conform prevederilor art. 167 alin. (2) din Codul fiscal, nu sunt luate la evidență fiscală conturile tranzitorii de executare a bugetelor, conturile de credit şi împrumut, de depozite la termen şi provizorii (de acumulare a mijloacelor financiare pentru formarea sau majorarea capitalului social), precum și conturile persoanelor fizice care nu sunt subiecţi ai activităţii de întreprinzător.

Data adăugării răspunsului - 26.04.2024

32.1.34 Care este modul de înregistrare a sucursalei persoanelor juridice?

Conform prevederilor art. 8 din Legea nr. 220- XVI din 19 octombrie 2007 privind de stat a persoanelor juridice și a întreprinzătorilor individuali, documentele pentru înregistrarea de stat se perfectează în limba de stat şi se depun la organul înregistrării de stat de către fondator sau de către reprezentantul acestuia, împuternicit prin procură autentificată în modul stabilit de lege.

Documentele electronice pot fi transmise organului înregistrării de stat prin reţele electronice, cu respectarea prevederilor Legii nr. 264-XV din 15 iulie 2004 cu privire la documentul electronic şi semnătura digitală şi ale actelor normative din domeniu ale Guvernului.

Dacă, în cazurile stabilite de organul înregistrării de stat sau la cererea solicitantului, informaţia necesară pentru înregistrare poate fi obţinută prin intermediul sistemelor informaţionale electronice oficiale, documentul respectiv nu se solicită de la fondator.

Se consideră ca dată a depunerii documentelor pentru înregistrarea de stat data primirii lor de către organul înregistrării de stat.

La primirea cererii şi a documentelor pentru înregistrarea de stat, deponentului i se eliberează un bon de confirmare a primirii cererii, în care se indică numărul cererii şi data primirii acesteia, denumirea structurii teritoriale, lista documentelor depuse, data stabilită pentru eliberarea actelor. În cazul primirii documentelor prin reţeaua electronică, solicitantului i se expediază prin reţea aceeaşi confirmare.

Organul înregistrării de stat nu este în drept să refuze primirea cererii de înregistrare sau să solicite alte documente decît cele prevăzute de lege.

b) hotărîrea organului competent al persoanei juridice, care va conţine date cu privire la crearea sucursalei, la aprobarea regulamentului acesteia şi la desemnarea administratorului;

c) regulamentul sucursalei, în două exemplare, care trebuie să conţină următoarele date:

c) situaţia financiară a persoanei juridice străine potrivit ultimei perioade de raportare.

32.1.35 Ce acte servesc temei pentru suspendarea curgerii termenului de prescripție?

1) actul juridic ce atestă că contribuabilul persoană fizică se află sub arest sau este condamnat la privațiune de libertate;

2) hotărîrea definitivă şi irevocabilă ce atestă faptul că instanța de judecată a hotărît asupra perceperii impozitului, taxei, majorării de întîrziere (penalităţii) şi/sau amenzii;

3) contractul de modificare a termenului de stingere a obligaţiei fiscale prin amînare/eşalonare (încheiat în temeiul art.180 alin.(5) din Codul fiscal nr. 1163-XIII din 24 aprilie 1997);

4) informaţia din Sistemul informaţional integrat al Poliţiei de Frontieră privind lipsa din Republica Moldova a contribuabilului persoană fizică sau a persoanei cu funcţie de răspundere a contribuabilului persoană juridică mai mult de 6 luni consecutive pe parcursul termenului de prescripţie, extrasă în conformitate cu prevederile Acordului de cooperare dintre Departamentul Poliţiei de Frontieră al Ministerului Afacerilor Interne şi Inspectoratul Fiscal Principal de Stat de pe lîngă Ministerul Finanţelor;

5) actul juridic ce atestă că contribuabilul se află în procedură de insolvabilitate în conformitate cu Legea insolvabilității nr. 149 din 29 iunie 2012.

32.1.36 Ce documente urmează a fi prezentate pentru înregistrarea reprezentanței permanente?

b) copia certificatului de înregistrare al persoanei juridice nerezidente în ţara de reşedinţă;

c) copiile de pe documentele de identificare al nerezidentului (copia certificatului de atribuire a codului fiscal sau a altui document recunoscut ca atare);

d) copiile contractelor perfectate de către notar privind obţinerea dreptului de proprietate asupra bunului imobil;

e) copia documentului ce confirmă statutul legal al reprezentanţei permanente eliberat de către persoana juridică nerezidentă;

f) copia actului de identitate al persoanei împuternicite de către nerezident de a reprezenta interesele acestuia în activitatea desfăşurată pe teritoriul Republicii Moldova;

g) copia documentului (procura sau alt document confirmativ) prin care persoana este împuternicită să reprezinte interesele nerezidentului în Republica Moldova.

32.1.37 Poate fi suspendată activitatea independentă?

Data adăugării răspunsului - 03.03.2025

Conform prevederilor capitolului 102 din Codul fiscal, regimul fiscal al persoanelor fizice ce desfășoară activitate independentă stabilește doar înregistrarea și încetarea activității independente.

Totodată prevederile Legii nr. 220-XVI din 19 octombrie 2007 privind înregistrarea de stat a persoanelor juridice și a întreprinzătorilor individuali reglementează suspendarea/reluarea activității doar în cazul contribuabililor cu statut de persoană juridică.

Astfel, urmare a celor relatate legislația în vigoare nu prevede regimul de suspendare a activității desfășurate de persoane fizice, inclusiv și a activității independente.

32.1.38 Se consideră subdiviziune încăperea cu destinație depozit angro deținută în baza contractului de locațiune?

Conform art. 161 alin. (8) din Codul fiscal, la adoptarea deciziei despre schimbarea sediului şi/sau despre constituirea subdiviziunii, contribuabilul, în termen de 60 de zile de la data dobîndirii dreptului de proprietate (posesie, locaţiune), informează Serviciul Fiscal de Stat despre schimbarea sediului său şi/sau prezintă informațiile iniţiale, iar ulterior informează despre modificările cu privire la sediul subdiviziunii sale, precum şi despre sistarea temporară a activității subdiviziunii.

Potrivit pct. 107) din Ordinul SFS nr. 352 din 28 septembrie 2017 cu privire la aprobarea Instrucțiunii privind evidența contribuabililor, cererile perfectate de către contribuabili privind înregistrarea/lichidarea și suspendarea subdiviziunilor/obiectelor impozabile sunt recepționate de către subdiviziunea SFS de la locul de deservire al contribuabilului (întreprinderea de bază/sediul central) sau prin SIA „e-Cerere” modulul „Înregistrarea online a subdiviziunilor”.

Ține de menționat că la completarea coloanei 6 Sediul subdiviziunii din Cererea/Constatare privind înregistrarea/lichidarea și suspendarea subdiviziunilor/obiectelor impozabile (anexa nr.15) din Ordin, contribuabilii vor indica adresa completă a depozitului angro conform datelor din contractul de locațiune.

Astfel, depozitul angro deținut în baza contractului de locațiune întrunește noțiunea de subdiviziune și urmează a fi înregistrat la subdiviziunea SFS la locul deservirii agentului economic sau prin SIA „e-Cerere” modulul „Înregistrarea online a subdiviziunilor”.

32.1.39 Care sunt modalitățile de plată prin MPay?

Prin MPay este posibilă achitarea cu orice instrument de plată, legal disponibil în Republica Moldova, prin intermediul cardului bancar, în numerar la terminalele de plată, la ghișeele băncilor, oficiile poștale sau online prin intermediul instrumentelor internet banking.

Data adăugării răspunsului - 29.12.2017

32.1.40 Care sume urmează a fi trecute la scăderi în cazul suspendării operațiunilor la conturile bancare și/sau conturile de plăți?

a) a oricăror sume în contul bugetului;

b) în contul creditorilor gajişti a sumelor băneşti încasate de la exercitarea dreptului de gaj;

c) a sumelor transferate de la contul de împrumut al întreprinderii în scopurile pentru care a fost acordat împrumutul;

d) a comisioanelor instituţiei financiare (sucursalei sau filialei acesteia), aferente executării parţiale sau totale de către aceasta a ordinelor incaso emise de către Serviciul Fiscal de Stat sau a ordinelor de plată emise în contul bugetului, care se încasează din contul contribuabilului neafectînd suma indicată în ordinul incaso sau în ordinul de plată.

32.1.41 În ce cazuri își încetează activitatea asociația obștească?

b) lichidare forţată;

c) reorganizare prin fuziune, dezmembrare sau transformare.

În conformitate cu art. 34 alin. (1) din Legea cu privire la asociațiile obștești nr. 837-XIII din 17.05.1996, asociația obștească îşi încetează activitatea în cazul dizolvării, reorganizării prin fuziune, dezmembrare sau transformare.

Data arhivării răspunsului - 29.12.2017

32.1.42 Este obligat executorul judecătoresc care activează în cadrul biroului asociat al executorilor judecătorești să fie luat la evidență fiscală ca persoană ce practică activitate profesională în sectorul justiției?

În conformitate cu art. 25 alin. (1) din Legea privind executorii judecătorești nr. 113 din 17 iunie 2010, activitatea executorului judecătoresc se desfăşoară în cadrul unui birou, în care pot activa unul sau mai mulţi executori judecătorești asociaţi. Drepturile şi obligaţiile executorilor judecătorești în vederea deținerii biroului asociat se stabilesc prin contract. În cadrul biroului asociat, fiecare executor judecătoresc îşi desfăşoară activitatea în mod individual şi răspunde personal pentru activitatea sa.

Conform pct. 15-151 din Instrucțiunea privind evidența contribuabililor, aprobată prin Ordinul SFS nr. 352 din 28 septembrie 2017 sunt indicate documentele în baza cărora pot fi luate la evidență fiscală a executorilor judecătorești și ale birourilor asociate ale acestora.

În contextul celor relatate, executorul judecătoresc care activează în cadrul biroului asociat al executorilor judecătorești va fi luat la evidență fiscală și se va atribui un cod fiscal separat decît biroului asociat.

32.1.43 Este obligat contribuabilul să informeze Serviciul Fiscal de Stat despre deschiderea contului bancar și/sau contului de plăți?

Astfel, contribuabilul nu este obligat să informeze Serviciul Fiscal de Stat despre deschiderea contului bancar, deoarece instituția financiară informează Serviciul Fiscal de Stat despre deschiderea acestuia.

32.1.44 Care este modul de achitare a obligațiilor fiscale aferente subdiviziunilor/obiectelor impozabile?

Conform art. 6 alin. (10) din Codul fiscal, impozitele şi taxele percepute în conformitate cu prezentul cod şi cu alte acte normative adoptate în conformitate cu acesta reprezintă surse de venituri ale bugetului de stat şi ale bugetelor unităţilor administrativ-teritoriale.

Potrivit art. 7 alin. (5) din Codul fiscal, contribuabilii care au subdiviziuni şi/sau obiecte impozabile calculează şi sting prin achitare obligaţiile fiscale aferente subdiviziunilor/obiectelor impozabile corespunzător locului amplasării acestora (cu excepţia taxei pe valoarea adăugată, a accizelor, a taxelor destinate transferării în fondul rutier, a impozitului pe venit stabilit conform cap. 71 titlul II şi a impozitului unic de la rezidenţii parcurilor pentru tehnologia informaţiei).

Totodată, conform pct. 1.8 din Ordinul Ministerului Finanțelor nr. 158 din 23 decembrie 2016 cu privire la modul de achitare şi evidenţă a plăților la bugetul public național prin sistemul trezorerial al Ministerului Finanţelor în anul 2017, obligațiile fiscale aferente subdiviziunilor se achită corespunzător sediului acestora, indicînd în documentele de plată codul fiscal al plătitorului, urmat prin bară ,,/” de codul subdiviziunii.

Astfel, calcularea/achitarea obligaţiilor fiscale se efectuează corespunzător codului statistic al localităţii aferente subdiviziunilor conform Clasificatorului unităţilor administrativ-teritoriale al Republicii Moldova (CUATM).

32.1.45 Persoana care oferă servicii contabile la întreprindere și este responsabilă de ținerea contabilității este obligată sa te înregistreze la SFS în calitate de contabil şef a întreprinderii respective?

Conform art. 13 alin. (3) lit. a) din Legii contabilității nr. 113-XVI din 27 aprilie 2007, răspunderea pentru ținerea contabilității şi raportarea financiară revine conducerii, partenerilor, proprietarului sau conducătorului entității, care au dreptul să numească şi să elibereze din funcție contabilul șef în baza contractului individual de muncă, în conformitate cu prevederile Codului muncii.

În conformitate cu art. 161 alin. (3) lit. f) din Codul fiscal, persoanelor cărora codul fiscal le este atribuit de către Serviciul Fiscal de Stat li se deschid dosare în care sunt îndosariate informații despre datele fondatorului sau ale persoanelor care au obținut dreptul de a practica activitatea respectivă, ale conducătorului şi ale contabilului șef (numele, prenumele, data nașterii, adresa, informația de contact, datele actului de identitate).

Conform art. 187 alin. (3) lit. j) şi k) din Codul fiscal, darea de seamă fiscală trebuie să conțină semnătura/ semnătura electronica a persoanelor responsabile (conducătorul şi contabilul şef) ale contribuabilului.

Astfel, prin prisma cadrului legal în vigoare, Serviciul Fiscal de Stat trebuie să dispună inclusiv de datele aferent contabilului, care urmează a fi declarate la SFS.

32.1.46 Cum are loc stingerea obligației fiscale prin compensare?

Stingerea obligaţiei fiscale prin compensare se efectuează prin trecerea în contul restanţei a sumei plătite în plus sau a sumei care, conform legislaţiei fiscale, urmează a fi restituită.

Compensarea se efectuează la iniţiativa Serviciului Fiscal de Stat sau la cererea contribuabilului dacă legislația fiscală nu prevede altfel.

32.1.47 Cum pot achita contribuabilii de peste hotare impozitul pe bunurile imobiliare?

Impozitul pe bunurile imobiliare poate fi achitat prin intermediul MPay în regim online sau prin intermediul instrumentelor internet banking al băncii clientul căreia este contribuabilul.

De asemenea, achitarea poate fi efectuată prin intermediul reprezentantului contribuabilului (persoanei), potrivit art. 129 alin. (5) din Codul fiscal.

32.1.48 transferat în arhivă

Prin Legea pentru modificarea și completarea unor acte legislative nr.295 din 21.12.2017 la art.167 alin.(1) din Codul fiscal, după textul art.162 alin.(1) a fost introdus textul „lit. a) și c)”.

Reieșind din cele relatate, instituțiile financiare vor informa Serviciul Fiscal de Stat despre deschiderea conturilor bancare ale persoanelor fizice, începînd cu data de 01.01.2018 (data intrării în .vigoare a Legii cu privire la modificarea și completarea unor acte legislative nr.288 din 15.12.2017), pînă la data de 11.01.2018, inclusiv (data intrării în vigoare a Legii pentru modificarea și completarea unor acte legislative nr.295 din 21.12.2017).

Totodată, conform art.167 alin.(3) din Codul fiscal, instituțiile financiare sînt obligate să informeze Serviciul Fiscal de Stat doar despre conturile bancare deschise persoanelor fizice nerezidente (cetăţeni străini şi apatrizi), care nu dețin permis de ședere, nu dispun de obiecte impozabile și nu au obligații fiscale, precum și despre persoanele juridice nerezidente care nu dispun de obiecte impozabile pe teritoriul Republicii Moldova şi nu au obligaţii fiscale.

Procedura de informare este stabilită de Serviciul Fiscal de Stat.

32.1.49 La care subdiviziune a Serviciului Fiscal de Stat persoana fizică rezidentă care intenționează să desfășoare activități în domeniul achizițiilor de produse din fitotehnie și/sau horticultură și/sau de obiecte ale regnului vegetal, urmează să se adreseze pentru a fi luată la evidență fiscală?

În conformitate cu art.6919 alin. (2) din Codul fiscal, persoana fizică rezidentă care intenționează să desfășoare activități în domeniul achizițiilor de produse din fitotehnie și/sau horticultură și/sau de obiecte ale regnului vegetal, depune la subdiviziunea Serviciului Fiscal de Stat în a cărei rază de activitate se află domiciliul indicat în buletinul de identitate a acesteia Cererea privind luarea la evidență fiscală a persoanei fizice rezidente care desfășoară activitate în domeniul achizițiilor produselor agricole din horticultură și fitotehnie și a obiectelor regnului vegetal (Anexa nr.1 la Ordinul Serviciului Fiscal de Stat nr.623 din 31.12.2019).

[Completare în Baza generalizată a practicii fiscale în temeiul Legii pentru modificarea şi completarea unor acte legislative nr.171 din 19 decembrie 2019, în vigoare din 01.01.2020].

32.1.50 Care sînt documentele eliberate de subdiviziunea Serviciului Fiscal de Stat persoanei fizice rezidente care a depus Cererea privind luarea la evidență fiscală a persoanei fizice rezidente care desfășoară activitate în domeniul achizițiilor produselor agricole din horticultură și fitotehnie și alte obiecte ale regnului vegetal?

Pînă la efectuarea modificărilor la Hotărîrea Guvernului nr.294 din 17.03.1998 cu privire la executarea Decretului Președintelui Republicii Moldova nr.406-II din 23.12.1997, se va aplica regimul de eliberare gratuită a Borderoului menționat.

[Completare în Baza generalizată a practicii fiscale în temeiul Legii pentru modificarea şi completarea unor acte legislative nr.171 din 19 decembrie 2019, în vigoare din 01.01.2020].

32.1.51 Care sînt acțiunile persoanei fizice rezidente care desfășoară activități în domeniul achizițiilor de produse din fitotehnie și/sau horticultură și/sau de obiecte ale regnului vegetal, în cazul modificării numelui acesteia?

În cazul în care, persoana fizică rezidentă care desfășoară activități în domeniul achizițiilor de produse din fitotehnie și/sau horticultură și/sau de obiecte ale regnului vegetal își modifică datele privind numele, aceasta va depune la subdiviziunea Serviciului Fiscal de Stat în a cărei rază de activitate se află domiciliul indicat în buletinul de identitate, Cererea privind modificarea datelor aferent numelui persoanei fizice rezidente care desfășoară activitate în domeniul achizițiilor produselor agricole din horticultură și fitotehnie și alte obiecte ale regnului vegetal (Anexa nr.2 la Ordinul SFS nr.623 din 31.12.2019) și Confirmarea (în original) privind luarea la evidența fiscală a persoanei fizice rezidente care desfășoară activitate în domeniul achizițiilor produselor agricole din horticultură și fitotehnie și alte obiecte ale regnului vegetal (Anexa nr.4 la Ordinul SFS nr.623 din 31.12.2019).

[Completare în Baza generalizată a practicii fiscale în temeiul Legii pentru modificarea şi completarea unor acte legislative nr.171 din 19 decembrie 2019, în vigoare din 01.01.2020].

32.1.52 Care sînt acțiunile persoanei fizice, în cazul încetării activități în domeniul achizițiilor de produse din fitotehnie și/sau horticultură și/sau de obiecte ale regnului vegetal și la care subdiviziune a Serviciului Fiscal de Stat, urmează să se adreseze?

La încetarea activității, persoana fizică rezidentă care desfășoară activități în domeniul achizițiilor de produse din fitotehnie și/sau horticultură și/sau de obiecte ale regnului vegetal, depune la orice subdiviziune a Serviciului Fiscal de Stat, Cererea privind încetarea activității desfășurate de persoana fizică rezidentă în domeniul achizițiilor produselor agricole din horticultură și fitotehnie și alte obiecte ale regnului vegetal (Anexa nr.3 la Ordinul SFS nr.623 din 31.12.2019), Confirmarea (în original, actualizată după caz) privind luarea la evidență fiscală a persoanei fizice rezidente care desfășoară activitate în domeniul achizițiilor produselor agricole din horticultură și fitotehnie și alte obiecte ale regnului vegetal (Anexa nr.4 la Ordinul SFS nr.623 din 31.12.2019) și Confirmarea privind modificarea datelor aferente numelui persoanei fizice rezidente care desfășoară activitate în domeniul achizițiilor produselor agricole din horticultură și fitotehnie și alte obiecte ale regnului vegetal (Anexa nr.5 la Ordinul SFS nr.623 din 31.12.2019). De asemenea, va fi prezentat și Borderoul de achiziție a producției din fitotehnie și/sau horticultură și/sau a obiectelor regnului vegetal.

Data adăugării răspunsului - 03.03.2025

[Completare în Baza generalizată a practicii fiscale în temeiul Legii pentru modificarea şi completarea unor acte legislative nr.171 din 19 decembrie 2019, în vigoare din 01.01.2020].

32.1.53 Care sînt acțiunile persoanei fizice, în cazul în care pe parcursul anului calendaristic a depășit plafonul venitului obținut de 1,2 milioane lei din vănzarea de produse din fitotehnie și/sau horticultură și/sau de obiecte ale regnului vegetal către agenții economici?

În cazul în care, persoana fizică rezidentă care desfășoară activități în domeniul achizițiilor de produse din fitotehnie și/sau horticultură și/sau de obiecte ale regnului vegetal în cadrul activității, va depăși plafonul stabilit la art.6915 din Codul fiscal, aceasta urmează să înceteze activitatea conform reglement[rilor stabilite de Regulamentul privind luarea la evidență fiscală/încetarea activității în domeniul achizițiilor produselor agricole din horticultură și fitotehnie și a obiectelor regnului vegetal, desfășurate de persoanele fizice rezidente, aprobat prin Ordinul SFS nr.623 din 31.12.2019 și după caz, să-și înregistreze activitatea într-o formă organizatorico-juridică, reglementată de legislația în vigoare.

[Completare în Baza generalizată a practicii fiscale în temeiul Legii pentru modificarea şi completarea unor acte legislative nr.171 din 19.12.2019, în vigoare din 01.01.2020].

32.1.54 Sunt obligaţi contribuabilii care organizează activitate la domiciliu sau de la distanţă, în contextul imposibilităţii exercitării activităţii, să declare ca subdiviziune adresa executării activităţii la distanţă conform cerinţelor stabilite de art. 161 alin. (8) din Codul fiscal?

Salariaţii cu munca la distanţă sunt salariaţii care au încheiat un contract individual de muncă sau un acord suplimentar la contractul existent, care conţin clauze de muncă la distanţă.

Conform art.5 pct.29) din Codul fiscal, se consideră subdiviziune unitatea structurală a întreprinderii, instituţiei, organizaţiei (filială, reprezentanţă, sucursală, secţie, magazin, depozit etc.), situată în afara locului ei de reşedinţă de bază, care exercită unele din atribuţiile acesteia.

Totodată, conform art.161 alin. (8) din Codul fiscal, stabilește că la adoptarea deciziei despre schimbarea sediului şi/sau despre constituirea subdiviziunii, contribuabilul, în termen de 60 de zile de la data dobîndirii dreptului de proprietate (posesie, locaţiune), informează Serviciul Fiscal de Stat despre schimbarea sediului său şi/sau prezintă informaţiile iniţiale, iar ulterior informează despre modificările cu privire la sediul subdiviziunii sale, precum şi despre sistarea temporară a activităţii subdiviziunii.

Reieșind din cele relatate, adresa executării activității la distanță, care nu face parte din unitățile structurale ale întreprinderii, instituției, organizației, nu corespunde noțiunii de subdiviziune.

Respectiv, contribuabilul care asigură executarea unor atribuții/activități în afara teritoriului/unității controlate de acesta direct sau indirect, nu este supusă declarării ca subdiviziune a contribuabilului, conform prevederilor stabilite de art.161 alin.(8) din Codul fiscal.

32.1.55 Care este modalitatea de achitare a taxei de la investitori sau proprietarii construcțiilor pentru elaborarea documentelor normative în construcție?

[Completare în Baza generalizată a practicii fiscale în temeiul Ordinului Ministerului Finanțelor nr. 166 din 22.12.2020 cu privire la modul de achitare şi evidenţă a plăţilor la bugetul public naţional prin sistemul trezorerial al Ministerului Finanţelor în anul 2021]

32.1.56 Se consideră subdiviziune dispozitivul electronic de tip terminal de plată în numerar, terminal cash-in, aparat de schimb valutar, bancomat, precum și altele ce dispun de un program de aplicație dedicat și identificabil?

Se consideră subdiviziune dispozitivul electronic de tip terminal de plată în numerar, terminal cash-in, aparat de schimb valutar, bancomat, precum și altele ce dispun de un program de aplicație dedicat și identificabil?

32.1.57 Care este modalitatea de achitare din străinătate a impozitului pe venit, precum și a oricărui alt tip de impozit sau taxă?

Care este modalitatea de achitare din străinătate a impozitului pe venit, precum și a oricărui alt tip de impozit sau taxă?

- În dolari SUA:

- FEDERAL RESERVE BANK OF NEW YORK, NEW YORK

- SWIFT BIC: FRNYUS33

- ACCOUNT NO: 021087125

- În EURO:

- RAIFFEISEN BANK INTERNATIONAL AG VIENNA

- SWIFT: RZBAATWW

- IBAN: AT953100000155096770

Data adăugării răspunsului - 03.03.2025

1. În dolari SUA:

Beneficiary: Ministry of Finance of RM – State Treasury

Account of institution: IBAN SWIFT: NBMDMD2X

Correspondent Bank of the NBM:

• FEDERAL RESERVE BANK OF NEW YORK, NEW YORK

•SWIFT BIC: FRNYUS33

• ACCOUNT NO: 021087125

Details of payment: Please indicate full beneficiary′s name, treasury account number, payment′s destination in conformity with budget classification, beneficiary′s IDNO (1006601000037).

2. În EURO:

Beneficiary: Ministry of Finance of RM– State Treasury Account of institution:

IBAN Beneficiary Bank: National Bank of Moldova

SWIFT: NBMDMD2X Correspondent Bank of the NBM:

• DE NEDERLANDSCHE BANK N.V., AMSTERDAM

• SWIFT: FLORNL2ACAC

• IBAN: NL90FLOR0600126226

Details of payment: Please indicate full beneficiary′s name, treasury account number, payment′s destination in conformity with budget classification, beneficiary′s IDNO (1006601000037).

La perfectarea documentului de plată, în rubrica „Account of institution” se va indica codul IBAN, după cum urmează:

a) generat pe pagina web a Ministerului Finanţelor www.mf.gov.md, prin selectarea codului Clasificaţiei economice, raionului în care se află contribuabilul şi codului statistic al localităţii contribuabilului conform clasificatorului unităţilor administrativ-teritoriale (CUATM);

b) pentru plăţile efectuate de către subiecţii impozabili prevăzuţi în art. 94 lit. d) din Codul fiscal, aferente taxei pe valoarea adăugată la mărfurile produse şi serviciile prestate pe teritoriul Republicii Moldova (cod ECO 114110), se indică codul IBAN: MD04TRGAAA11411001000000. La perfectarea documentului de plată se va indica obligatoriu în destinaţia plăţii codul fiscal/codul TVA atribuit prin intermediul SIA „e-Commerce VAT”;

c) pentru plăţile/veniturile colectate se indică codurile IBAN oferite de către autorităţile/ instituţiile bugetare.

De asemenea, achitarea impozitelor și taxelor persoanelor fizice poate fi efectuată on-line prin intermediul serviciului guvernamental de plăţi electronice MPay (www.mpay.gov.md) sau serviciului „Achitarea on-line a impozitelor și taxelor de către persoanele fizice-cetățeni” disponibil pe portalul www.sfs.md.

[Modificări operate în temeiul Ordinului ministrului finanțelor nr. 90/2022, în vigoare din 30.09.2022]

32.1.58 Terenurile agricole urmează a fi înregistrate în calitate de subdiviziune sau obiect impozabil?

Terenurile agricole urmează a fi înregistrate în calitate de subdiviziune sau obiect impozabil?

Ordin nr. 45, din 23.02.2023

Noțiunea de subdiviziune este stabilită de art. 5 pct. 29) din Codul fiscal, potrivit căruia aceasta constituie o unitate structurală a întreprinderii, instituţiei, organizaţiei (filială, reprezentanţă, sucursală, secţie, magazin, depozit etc.), situată în afara locului ei de reşedinţă de bază, care exercită unele din atribuţiile acesteia.

Potrivit art. 7 alin. (5) din Codul fiscal, contribuabilii care au obiecte impozabile calculează şi sting prin achitare obligaţiile fiscale aferente obiectelor impozabile corespunzător locului amplasării acestora.

Totodată, conform art. 8 alin. (2) lit. d) din Codul fiscal, contribuabilul este obligat să prezinte informații veridice despre obiectele impunerii deținute.

Obiect impozabil reprezintă obiect al impunerii cu impozite şi taxe locale, care nu este subdiviziune, potrivit pct. 3 din Instrucțiunea privind evidența contribuabililor, aprobată prin Ordinul SFS nr. 352/2017, cu modificările ulterioare.

Astfel, terenul agricol, fiind obiect impozabil, urmează a fi declarat cu tipul „63 – Teren cu destinație agricolă”, conform Anexei nr. 14 la Ordinul SFS nr. 352/2017.

32.1.59 Urmează oare a fi înregistrat ca subdiviziune apartamentul luat în locațiune de la persoana fizică pentru a îl oferi, ulterior, în chirie?

Urmează oare a fi înregistrat ca subdiviziune apartamentul luat în locațiune de la persoana fizică pentru a îl oferi, ulterior, în chirie?

Ordin nr. 252, din 17.07.2023

32.1.60 În ce cazuri se întrerupe termenul de prescripție pentru stingerea obligației fiscale?

În ce cazuri se întrerupe termenul de prescripție pentru stingerea obligației fiscale?

32.1.61 Cine are responsabilitatea de a urmări termenul de prescripție a sumelor plătite în plus sau a sumelor care, conform legislaţiei fiscale, urmează a fi restituite?

Cine are responsabilitatea de a urmări termenul de prescripție a sumelor plătite în plus sau a sumelor care, conform legislaţiei fiscale, urmează a fi restituite?

32.1.62 Depunerea cererilor de compensare în perioada curgerii termenului de prescripție pentru compensarea ori restituirea sumelor plătite în plus sau a sumelor care, conform legislaţiei fiscale, urmează a fi restituite, suspendă acest termen?

Depunerea cererilor de compensare în perioada curgerii termenului de prescripție pentru compensarea ori restituirea sumelor plătite în plus sau a sumelor care, conform legislaţiei fiscale, urmează a fi restituite, suspendă acest termen?

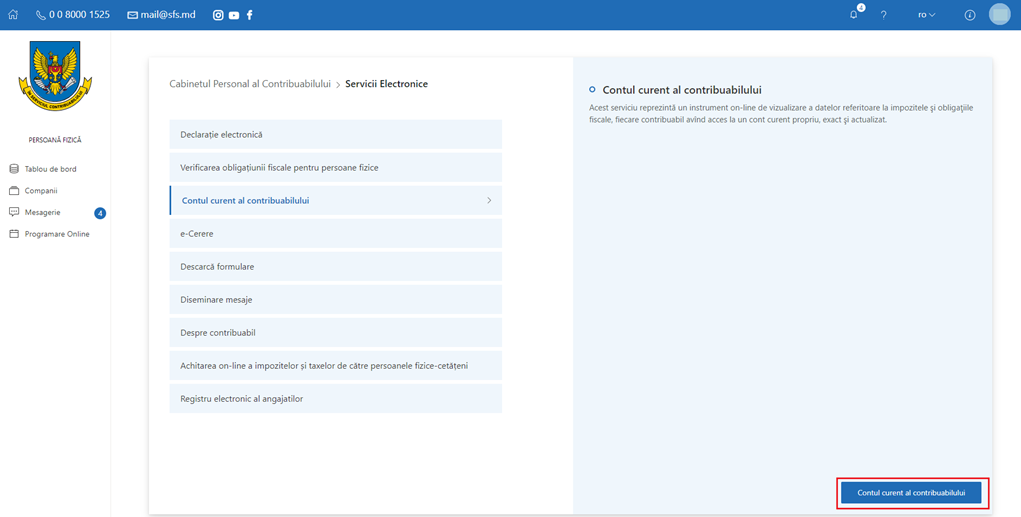

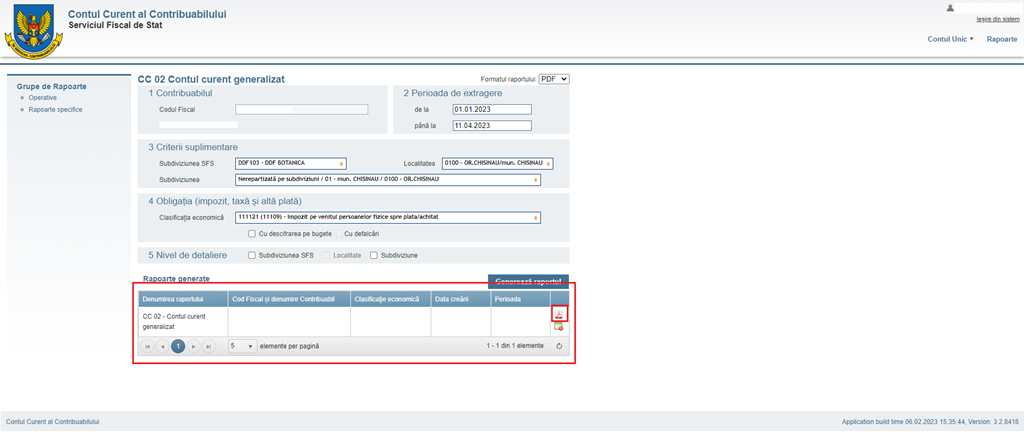

32.1.63 Care este modalitatea de vizualizare a obligațiilor fiscale restante de către contribuabilii (persoane fizice rezidente)?

Care este modalitatea de vizualizare a obligațiilor fiscale restante de către contribuabilii (persoane fizice rezidente)?

În interfața nouă deschisă, din lista serviciilor disponibile se va selecta compartimentul „Contul curent al contribuabilului”, după care butonul „Contul curent al contribuabilului”.

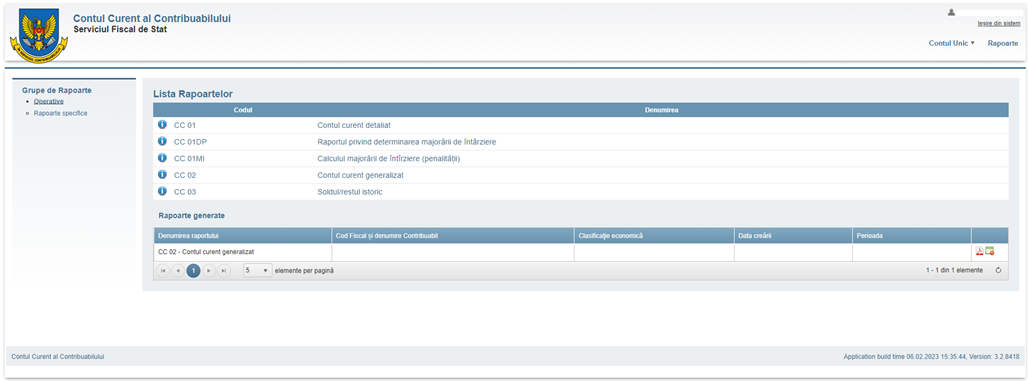

4: Generarea raportului pentru vizualizarea obligației fiscale

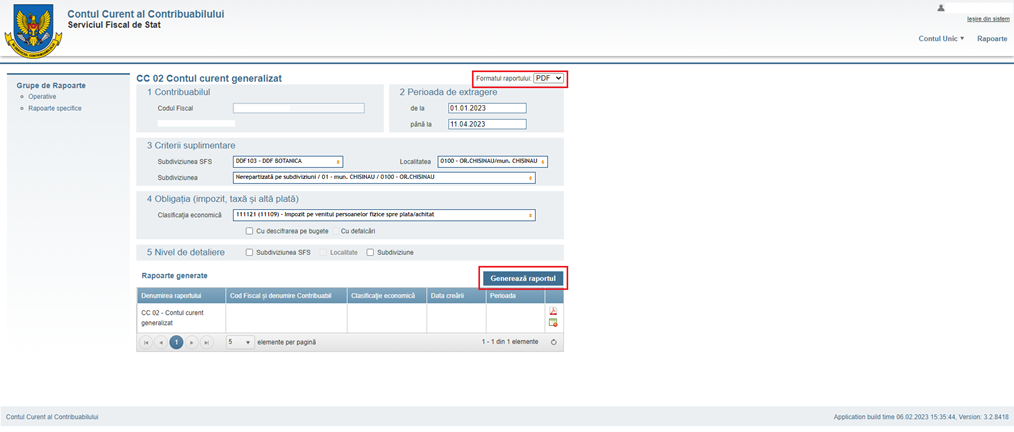

Urmare a deschiderii interfeței SIA „Contul curent al contribuabilului”, în cadrul sistemului pot fi generate mai multe rapoarte specifice, iar pentru a vizualiza informația despre lipsa sau existența obligației fiscale restante se va selecta Raportul: CC 02 Contul curent generalizat.

La deschiderea Raportului, toate câmpurile necesare pentru determinarea obligației fiscale s-au completat automat conform informațiilor disponibile din cadrul sistemului informațional al SFS. Astfel, rămâne doar, conform preferințelor, să selectați formatul raportului (tip: PDF, Excell, Word) și să accesați butonul „Generează Raportul”.

Raportul generat se află în compartimentul „Rapoarte generate” și pentru a fi deschis, se va accesa iconița cu însemnul formatului fișierului selectat anterior.

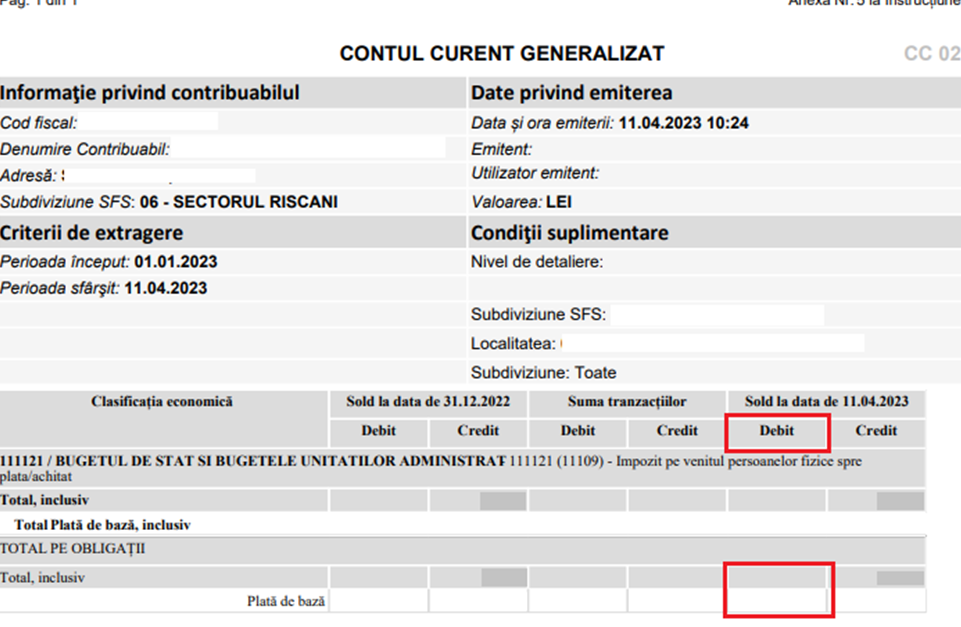

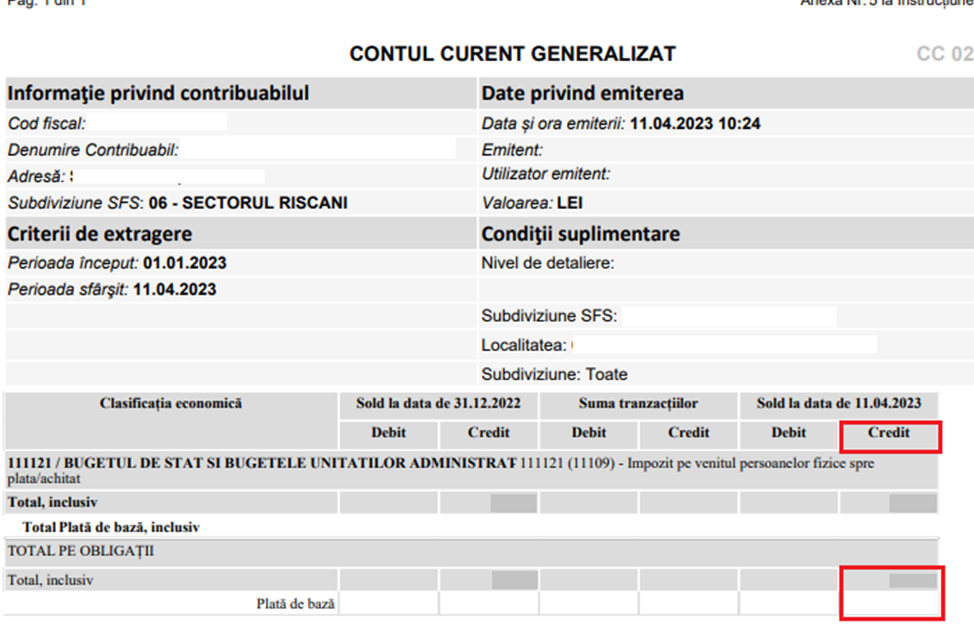

5: Citirea datelor din Raportul generat

În cazul în care există obligații fiscale restante, această informație se va vizualiza în coloana „Debit”.

În cazul în care există sumă plătită în plus, această informație se va vizualiza în coloana „Credit”.

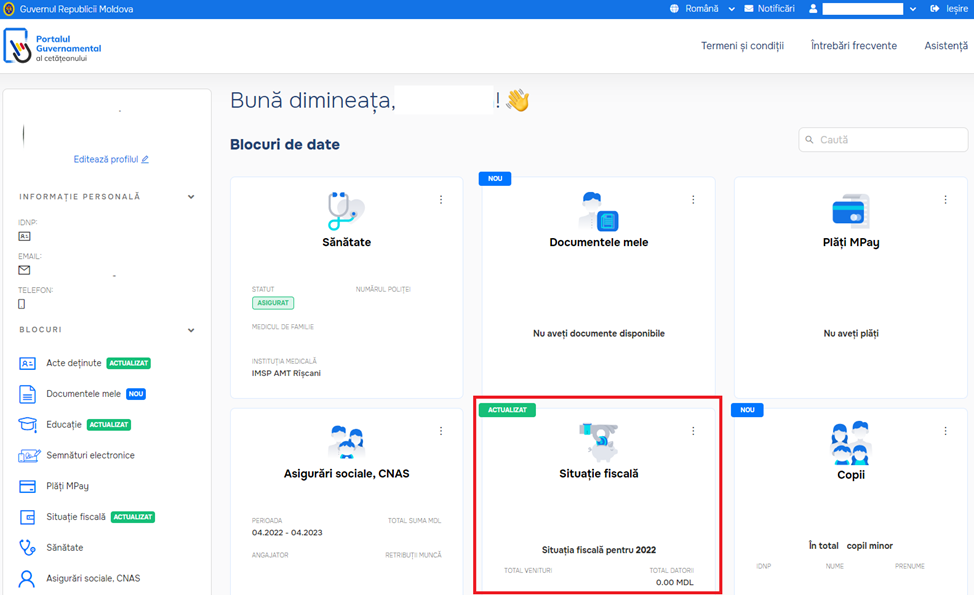

Modalitatea de a verifica obligația de achitare a obligațiilor fiscale restante prin intermediul Portalului Guvernamental al cetățeanului www.mcabinet.gov.md:

1: Accesarea Mcabinet:

Portalul Guvernamental al cetățeanului se va accesa pe pagina www.mcabinet.gov.md.

În partea dreaptă a paginii web, se accesează compartimentul „Autentificare” și se efectuează procedura de Autentificare prin semnătura electronică sau mobilă.

2: Vizualizarea informației

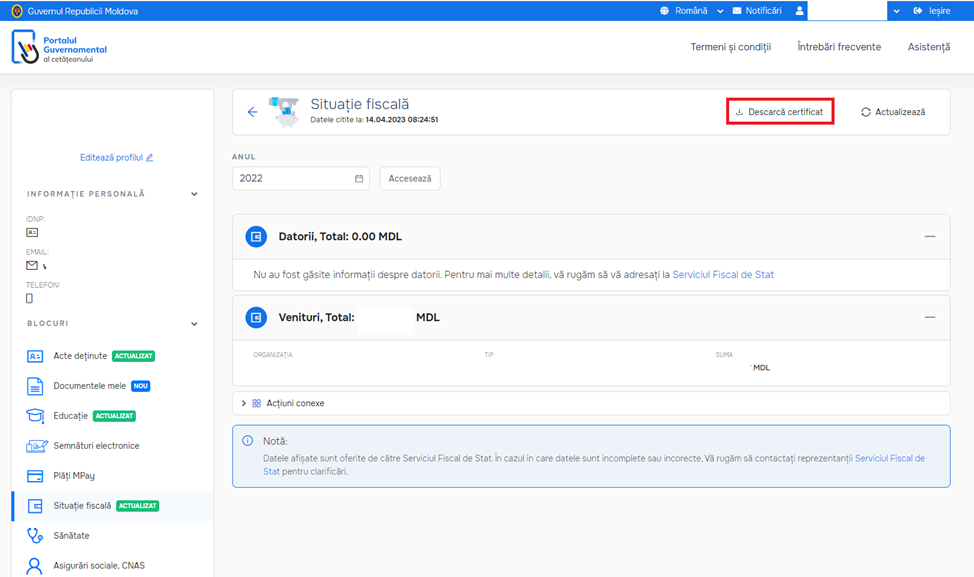

În interfața deschisă, la compartimentul „Situația fiscală” se vor afișa veniturile, precum și existența obligației fiscale.

Totodată, la accesarea compartimentului „Situația fiscală” din lista blocurilor afișate în partea stângă a ecranului, veți avea posibilitatea de a descărca „Certificatul privind lipsa sau existența restanțelor față de bugetul public național”.

De asemenea, contribuabil are oportunitatea de a-și verifica toate obligațiunile fiscale accesând pe portalul www.sfs.md, compartimentul ,,Servicii”, rubrica ,,Persoane fizice”, serviciul ,,Verificarea obligației fiscale” (https://sfs.md/ro/cabinetul-contribuabilului/login).

Subsecvent, verificarea obligațiilor fiscale poate fi efectuată și fizic la orice subdiviziune a Serviciului Fiscal de Stat, unde urmează să vă adresați conform razei de deservire cu prezentarea buletinului de identitate sau a versiunii digitale a acestuia, generată prin intermediul aplicației guvernamentale integrate a serviciilor electronice EVO.

32.1.64 Este moștenitorul obligat să plătească obligațiile fiscale ale defunctului – subiect al impunerii? Se răsfrânge această obligație asupra amenzilor contravenționale aplicate defunctului?

Este moștenitorul obligat să plătească obligațiile fiscale ale defunctului – subiect al impunerii? Se răsfrânge această obligație asupra amenzilor contravenționale aplicate defunctului?

Data adăugării răspunsului - 17.03.2025